出门问问(02438.HK)刚好发55亿擦边港股通,港股AIGC第一股——2024年4月新股分析

保荐人:中国国际金融香港证券有限公司 招银国际融资有限公司

上市日期 2024年04月24日(星期三)

招股价格:3.70港元-4.10港元

集资额:3.13亿港元-3.47亿港元

每手股数 1000股

入场费 4141.35港元

招股日期 2024 年04月16日—2024年04月19日

招股总数 8456.80万股

国际配售 7611.10万股,约占 90%

公开发售 845.70股,约占 10%

总市值 55.19亿港元-61.15亿港元

发行比例 5.67%

市盈率

公司简介:

成立于2012年的出门问问创始人为前谷歌总部科学家李志飞,出门问问是目前国内最早的人工智能企业之一,拥有自建大模型“序列猴子”,提供以生成式AI与语音交互技术为核心业务的AI生成内容(AIGC)解决方案、AI企业解决方案、智能设备及配件。按2022年AIGC解决方案收入计,出门问问是中国最早一批起步、营收最高的专注于AIGC技术的AI公司。

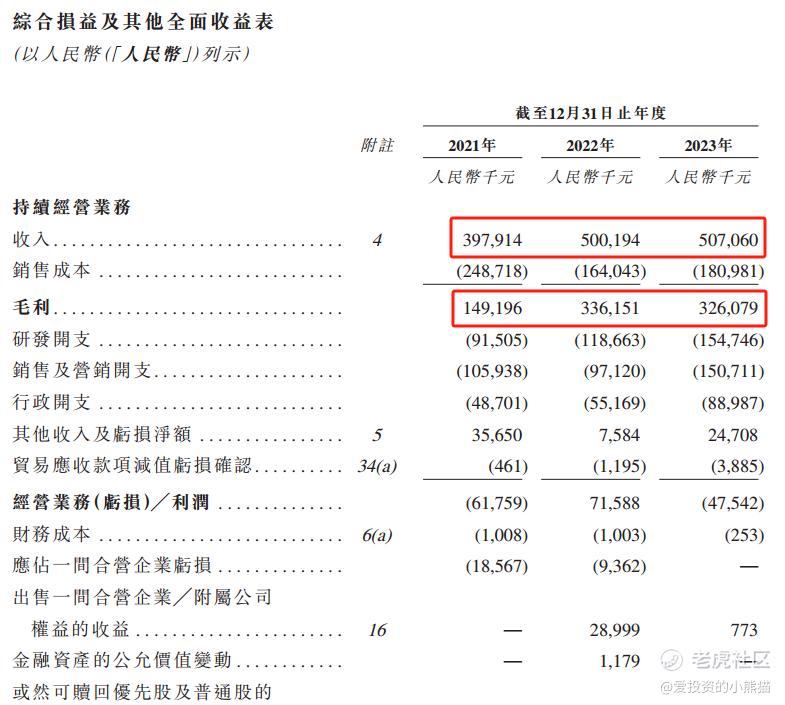

2021、2022、20223年截止12月31日止年度

出门问问收入分别约为人民币3.98亿元、5.00亿元、5.07亿元;

毛利分别约为人民币1.49亿元、3.36亿元、3.26亿元;

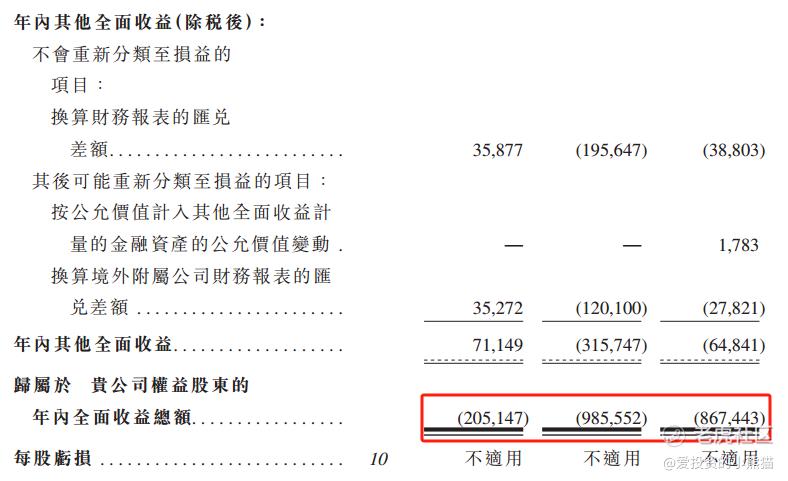

归属于本公司权益股东的年内全面亏损总额分别为2.05亿元、9.86亿元、8.67亿元,三年亏损总额超过20亿元。

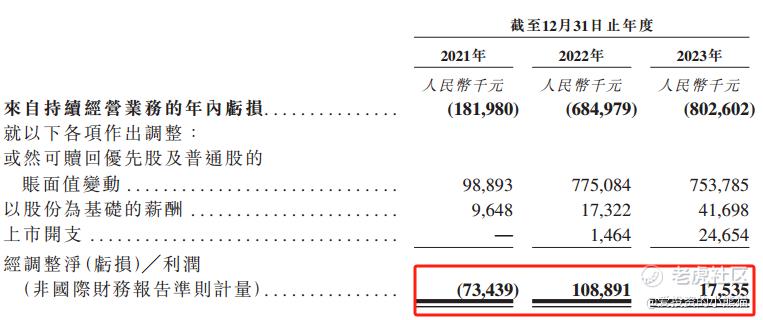

值得一提的是,出门问问在2022年就已实现扭亏为盈,2021-2023年经调整净利润分别为人民币-0.73亿 、1.09亿和0.18亿元。换句话说,出门问问已经是且可能是一家实现了自我盈利的大模型创业公司。

基石投资者:

基石投资者有2家,认购占比28.70%

共有13个承销商。

保荐人历史业绩:

中国国际金融香港证券有限公司

招银国际融资有限公司

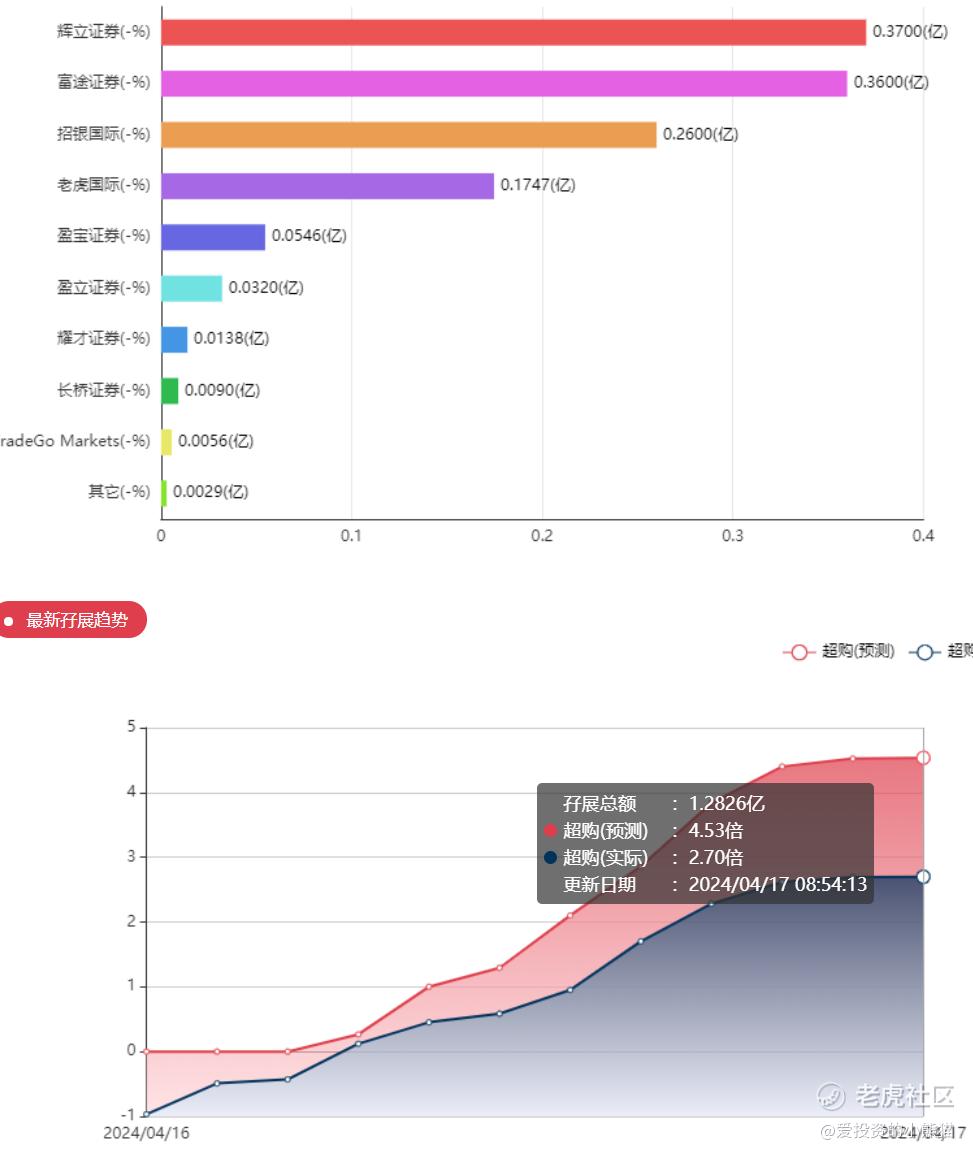

2.中签率和新股分析

(来自AIPO)

第一天展现出来的孖展未足额。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照3000人来参与预估一下,一手中签率85%,如果按照5000人认购,一手中签率应该是51%。

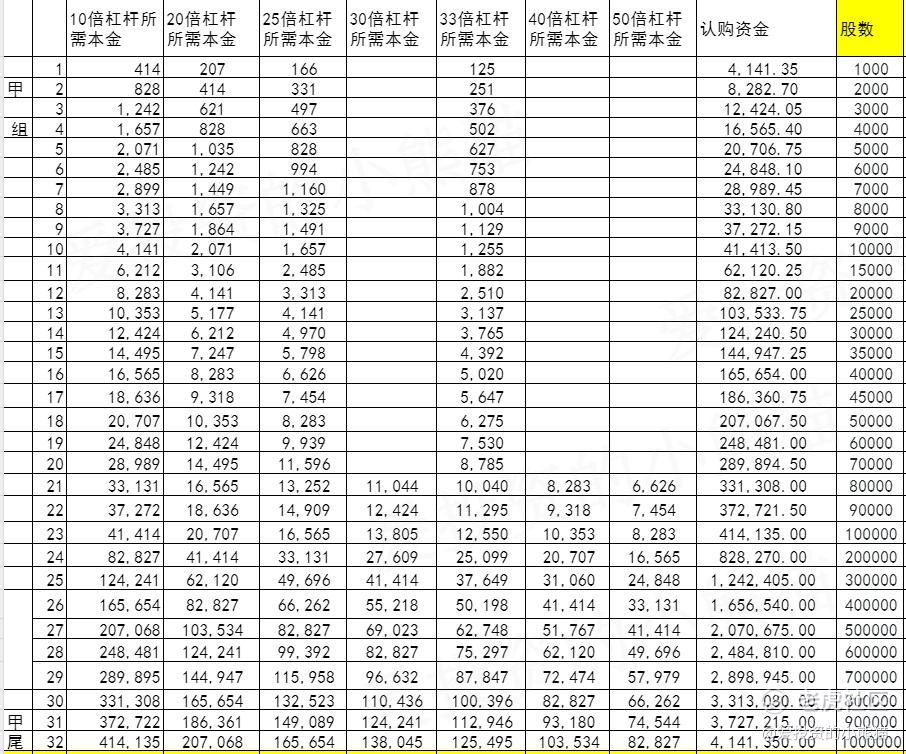

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是622万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

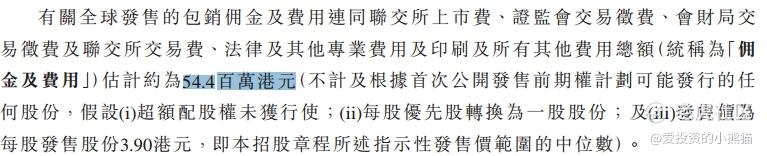

然后这个票招股书上按发售价中位数3.90港元计算,公开的上市所有开支总额约为5440万港元,募资额约3.30亿港元,占比约16.48%,开支相比募资额算是一般化。

这票打不打?且看我下面的分析:

出门问问具备成为AIGC头部企业潜质的重要原因之一在于其出色的管理层背景。据智通财经APP了解,出门问问创始人李志飞,约翰霍普金斯大学计算机博士,后于2010年加入谷歌担任科学家,期间主持开发了谷歌手机离线翻译系统。正是凭借领先的技术实力、系统的生态建设、前瞻性的远见,出门问问在资本市场脱颖而出,赢得了投资者的高度认可。

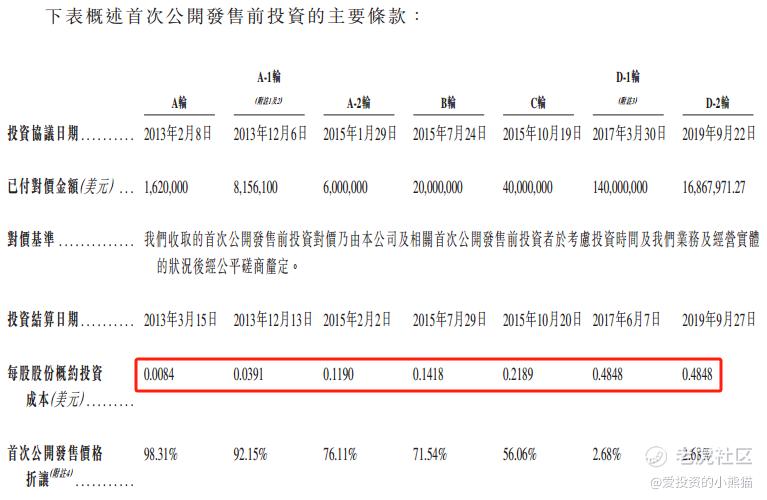

招股书显示,出门问问成立于2012年,成立当年获得真格基金数百万元人民币天使轮融资。此后,红杉中国、海纳亚洲加码,公司接连完成A轮、B轮融资。2015年,出门问问获得Google注资,这是Google为数不多的投资之一。

完成C轮融资后,出门问问估值达到近3亿美元。两年之后,出门问问获得大众汽车1.8亿美元D轮融资,成立合资公司,各占50%股份。自此,出门问问估值超过7亿美元。最后一轮投资成本是每股0.4848美元(相当于3.80港元)。

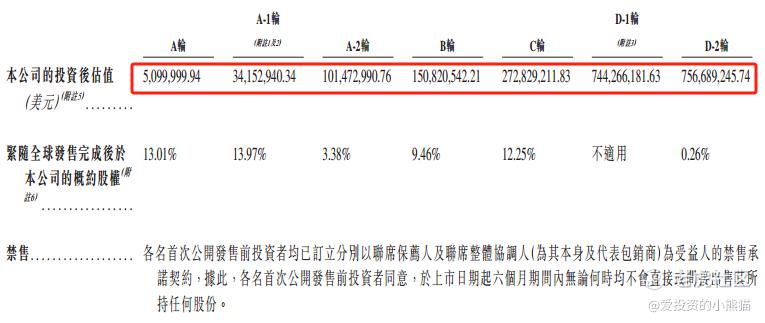

从投融资列表看出,出门问问的投资后估值从2013年2月的510万美元,一路增长至2019年9月的7.57亿美元,短短6年时间,估值翻了近150倍。

这一次。发行后总市值也才55~61亿,上市前估值是59亿,刚好卡在入港股通最低门槛上面,那这个就有点纠结了,完全可以先拉后洗,或者先洗后拉,反正月底或者630之前保持这个位置就好了,现在港股通入通门槛随着大盘下跌,只需要55个亿左右了,像这种躺着就能进港股通的票,甚至只要绿鞋稳住价格之后都不用怎么管了。当然如果说他先拉后洗,那让打新客赚钱。不知道上市公司以及庄稼有没有这个格局,没格局的情况大概率就是开盘保发型不涨不跌,在这个位置一直横着横到月底再冲一冲,那如果再没格局一点,先砸,往死里砸,再把筹码洗出来。那具体你觉得会是哪种情况?得自行判断了。

公开招股的部分,我们自己会参与一些,不过也不会打太多,乙组就算了,万一把人家搞回拨了,又自己很麻烦,连连科技不就是被搞回拨之后,直接往下做或者横着走,动都不动一下的。在没回播的情况下就看一看这个公司有没有格局了,630之前倒是可以一直陪着他。有回拨的话。可能会出现公司成本太高,不去港股通做的情况了。

从当前的情况看,其实孖展已经开始有点热了,这个票总共就募三个亿,搞回拨简直就是轻轻松松了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

港股AIGC第一股,这地位值得摸一手

港股的打新断手断脚的可能性大

研究过他的招股书,感觉是一般