天津建发 (02515.HK) 二次来港招股—2024年04月新股分析

保荐人:中国光大融资有限公司

上市日期 2024年04月23日(周二)

招股价格:2.50港元-2.90港元

集资额:1.35亿港元-1.56亿港元

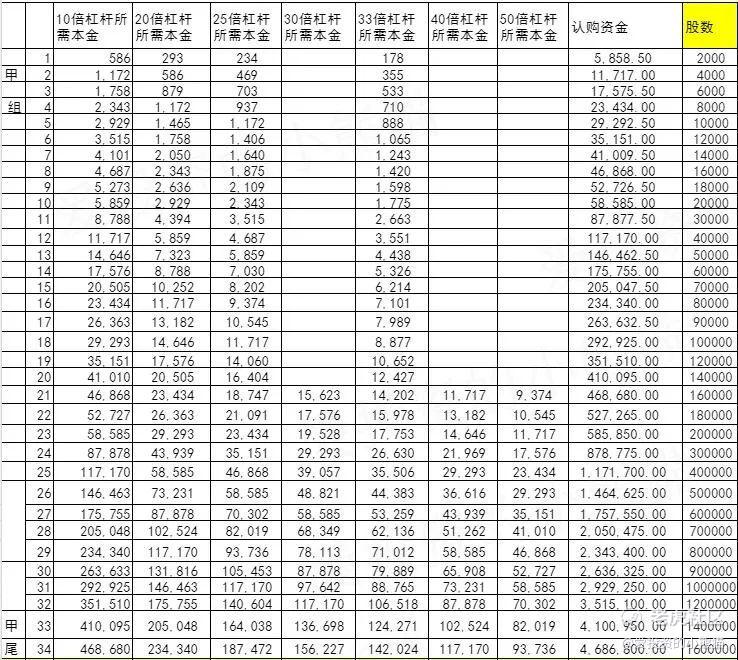

每手股数 2000股

入场费 5858.50港元

招股日期 2024 年04月15日—2024年04月18日

招股总数 5395.00万股H股

国际配售 4855.40万股H股,约占 90%

公开发售 539.60万股H股,约占 10% 总市值 5.39亿港元-6.26亿港元

H股市值 1.35亿港元-1.56亿港元

发行比例 25.00%

市盈率 12.95

公司简介:

天津建发是天津市的一家建设集团,提供全面的工程施工服务,公司曾于23年12月底招股,但其后搁置上市,三个月过后再次来港招股,发行股份、招股价及市值都跟之前一样。

根据弗若斯特沙利文报告,2022年天津市有2547家建筑企业,按2022年天津市工程施工收入计,集团于整个工程施工市场所占的市场份额为0.1%。按2022年市政公用工程产生的收入计,公司在天津市市政公用工程民营公司中排名第四,约占市场份额0.2%。于往绩记录期间,公司主要从事工程施工业务,并致力于向客户提供优质工程施工服务。

根据弗若斯特沙利文报告,于2022年天津市的2547家建筑企业中,仅有三家建筑公司同时具备石油化工工程及公路工程施工资质,其中公司是唯一一家民营建筑公司。与具备较少资质的建筑公司相比,除了石油化工工程及公路工程施工的资质外,公司亦拥有市政公用工程及建筑工程资质,使公司能够参与更广泛的项目。截至最后可行日期,公司已拥有二十四项有关公司工程施工业务的资质,其中包括两项一级施工资质:石油化工工程施工总承包壹级资质;及地基基础工程专业承包一级资质。

公司以天津市为主要业务地点,通过十余年的经营,已在建筑行业建立了声誉,并且凭借品牌及行业经验,旨在于天津建筑业所占更多市场份额,于23年度,来自天津市的收入占工程施工项目产生收入达86%。

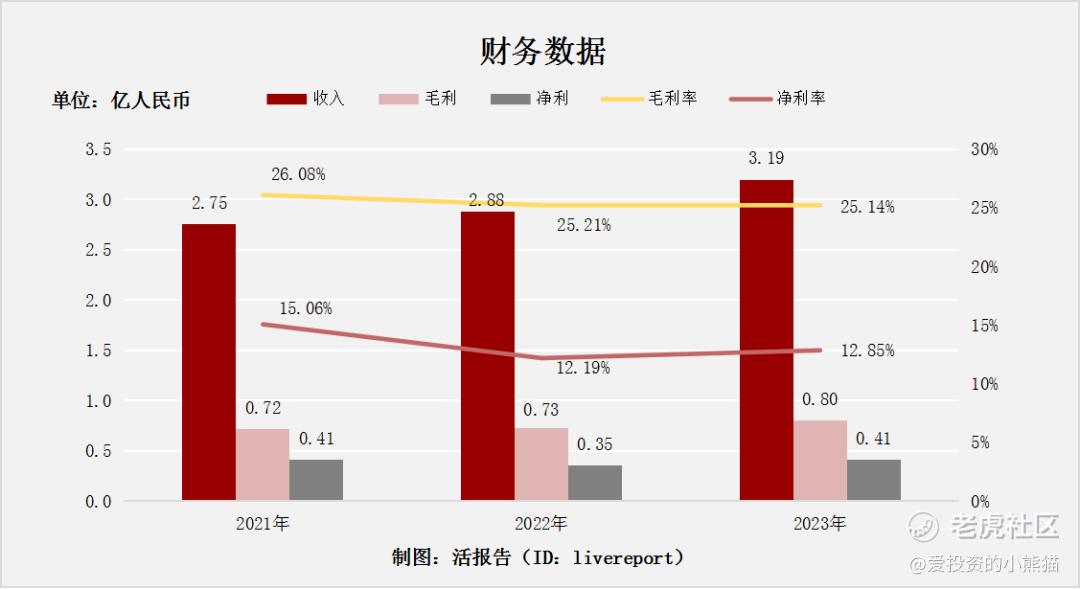

截至2023年12月31日止3个年度:

天津建发收入分别约为人民币2.75亿元、2.88亿元、3.19亿元,年复合增长率为7.79%;

毛利分别约为人民币0.72亿元、0.73亿元、0.80亿元,年复合增长率为5.83%;

净利润分别约为人民币0.41亿元、0.35亿元、0.41亿元,年复合增长率为-0.45%;

毛利率分别约为26.08%、25.21%、25.14%;

净利率分别约为15.06%、12.19%、12.85%。

公司收入、毛利近两年稳步提升,然而在净利层面还有所波动。

截至2023年度,经营现金流为负的0.34,账面现金+存款仅有1000万出头,合约资产5.65亿,贸易应收账款约2.05亿。

基石投资者:

基石投资者无

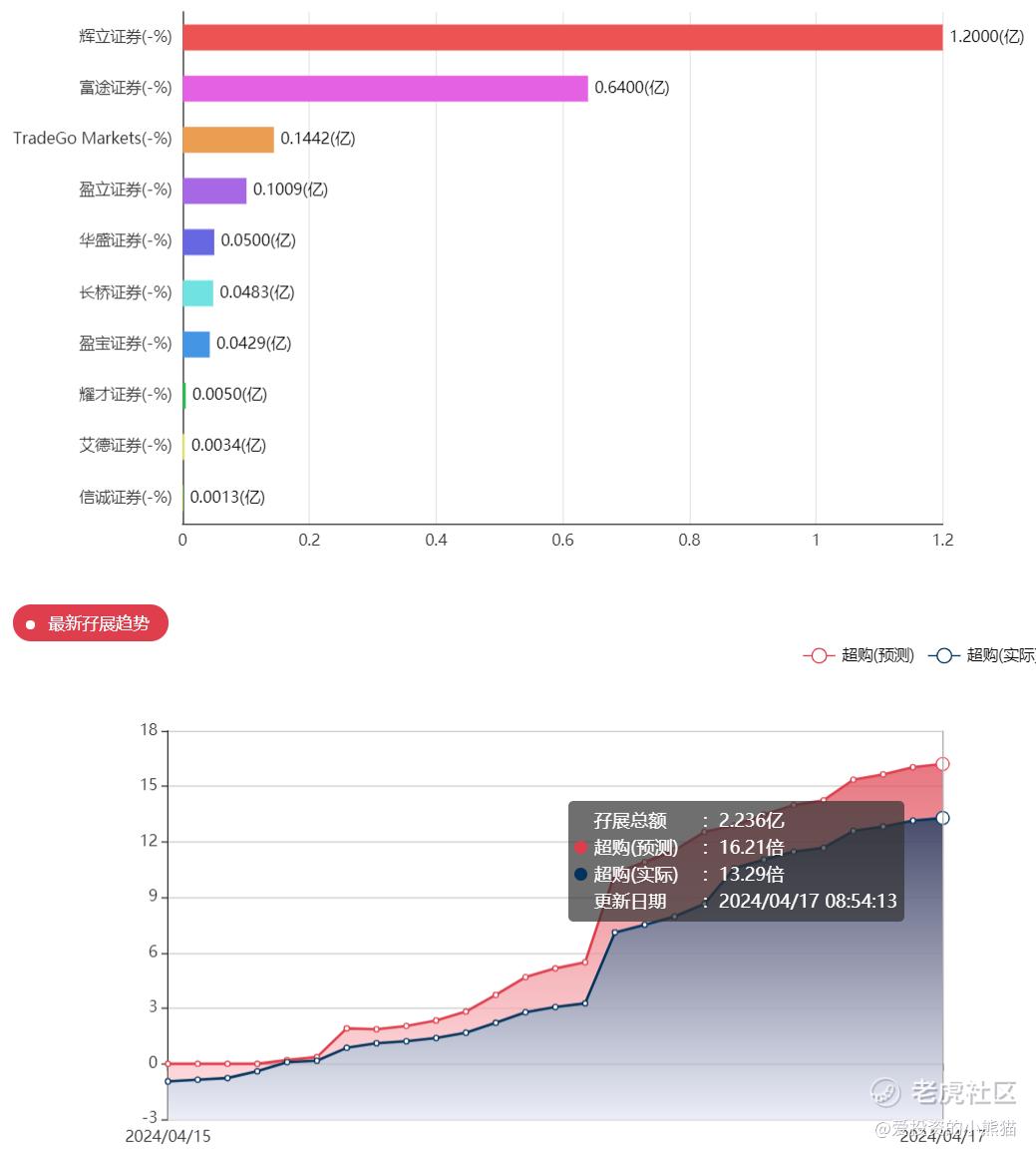

共有14个承销商

保荐人历史业绩:

中国光大融资有限公司

2.中签率和新股分析

(来自AIPO)

目前孖展大概率超购15倍。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照1000人认购,一手中签率应该是81%。

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是 528万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

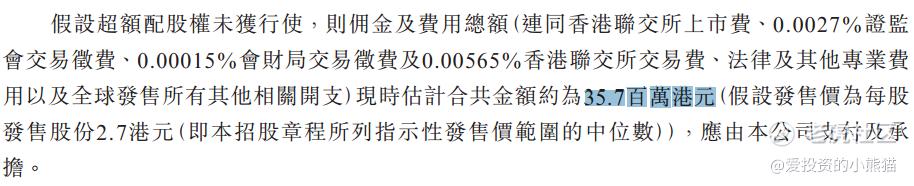

然后这个票招股书上按发售价范围的中位数2.70港元计算,公开的上市所有开支总额约为3570万港元,募资额约1.46亿港元,占比约24.45%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

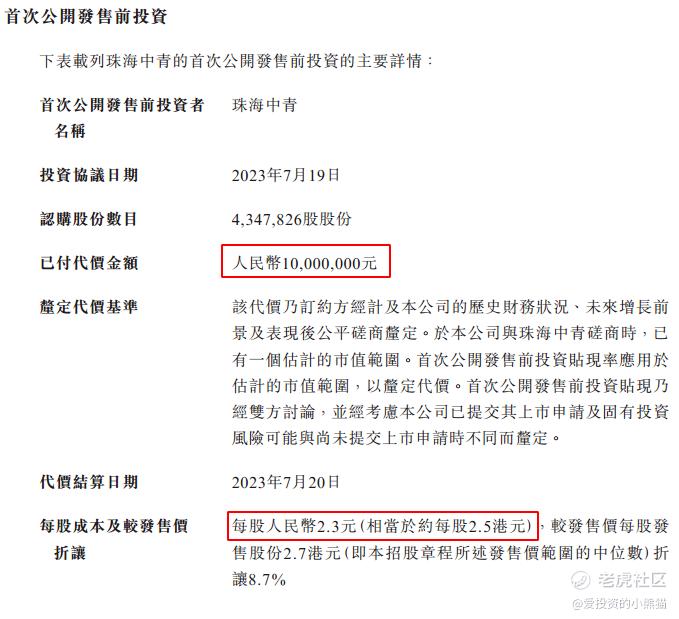

2023年7月珠海中青以每股人民币2.30元(相当于2.50港元)投资人民币1000万,认购4,347,826股股份。禁售期自上市日期起计一年。

又是一个二进宫的小票,上一个二进攻的小票,我们才吃的大肉,富景中国我还是市场上唯一一个卖在三块钱最高点的。之前这一波二次招股上市的新股表现都还不差,尤其是小票。

小票嘛反正会不会搞事情全靠赌,这一波新股也多,具体哪个会是黑马?谁也不知道,只能是雨露均沾,每个都参与一些。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

执着于资本市场的企业很难得到资本的欢喜

这样的基本面值得我摸一手,仅仅是一手

如果要是在A股上市肯定有机会