业绩面面观:民生银行的进步与不足

文 / 五洲

赶在财报披露前夕,民生银行完成了密集的人事变革。

3月12日,民生银行公告称,聘任王晓永为行长,任职资格核准前代为履行行长职责。

资料显示,王晓永生于1970年,曾在建设银行系统内供职近30年,担任过建行山东省分行副行长、甘肃省分行副行长、重庆市分行行长、建行渠道与运营管理部总经理、建行四川省分行行长等职务。

图源 : 民生银行公告

同一天,该行副董事长、行长郑万春,执行董事、副行长袁桂军,监事会主席张俊潼、外部监事王玉贵等多位高管辞职。

一般来说,管理层“大换血”往往和业务、业绩息息相关。从2023年经营成果来看,民生银行仍未彻底走出阵痛期。

01 业绩面面观:进步与不足

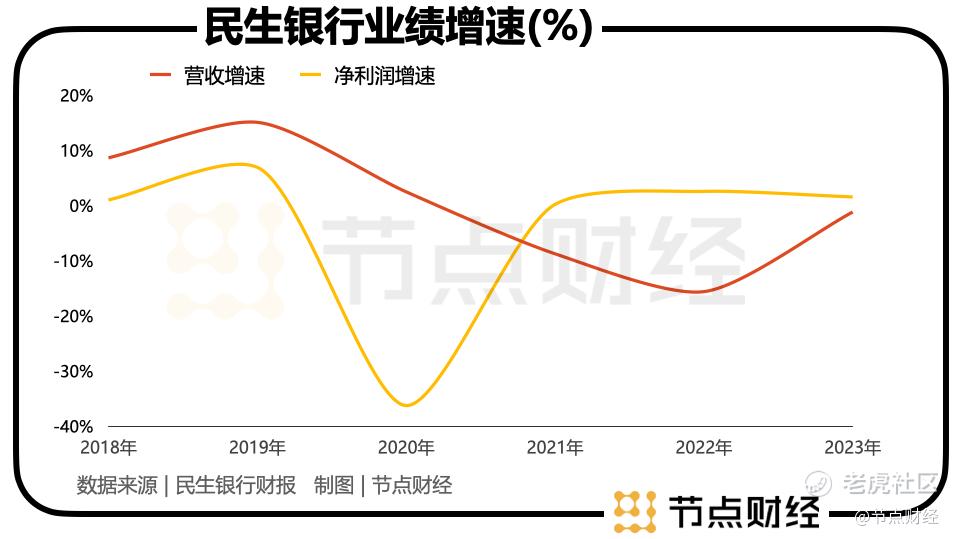

最近几年,受LPR(贷款市场报价利率)持续下调,政策强调支持实体经济、减费让利的等因素的影响,银行普遍 感到“亚历山大”。

2023年,民生银行实现营业收入1408.17亿元,同比下降1.16%;实现归属于该行股东的净利润358.23亿元,同比增长1.57%。

考虑其过去两年的糟糕状态,民生银行这份不算太漂亮的“成绩单”仍彰显进步,相当于一个重症患者恢复了些许元气,终于可以走出ICU病房了。

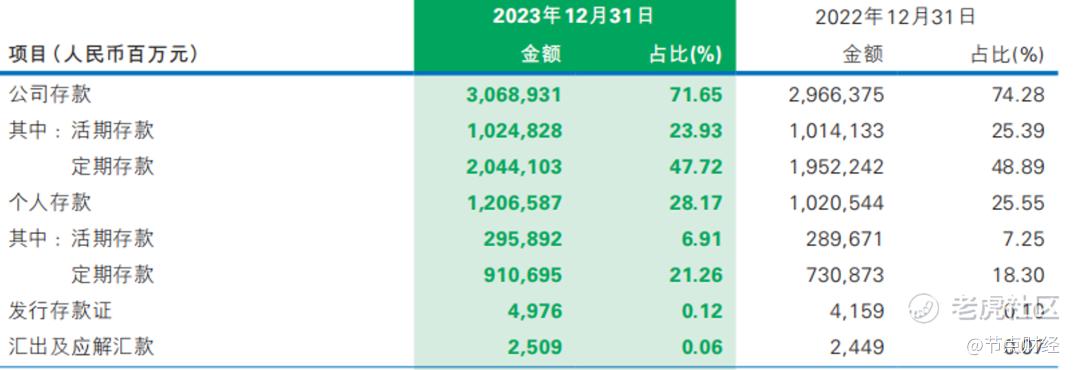

值得一提的是,民生银行的“保息差”之战可圈可点。

2023年,民生银行净息差1.46%,相较2022年的1.6%下降了14bps。这一降幅显著低于国有四大行和股份行中的“尖子生”——招商银行。

探究原因,主要系民生银行对负债端卓有成效的控制,其吸收存款的平均成本只上涨了2bps。

进一步分析,由于民生银行定期存款占比远远高于活期存款占比。受益于前者更频繁的利率下调频次和幅度,反而抑制住了存款成本的膨胀。

图源: 民生银行财报

另外,定期存款占比高还有一处“甜头”就是,受存款定期化冲击较小,负债端相对固定。

然则,若从行业整体情况入手,民生银行这份“成绩单”又差强人意,特别是净利润几乎原地踏步,掉在赛道尾部,经营难言乐观。

众所周知,净利润是可调节的。本期,民生银行信用减值损失457.07亿元,较上年减少30.55亿元,为盈利能力的正向激励贡献力量。

02 资产质量好转,但仍有提升空间

观察银行的财报,离不开两个面。如果说营收、利润是A面,资产质量就是B面。就像人的“两条腿”,只有都健康强劲,步调一致,才能行稳致远。

那么,民生银行的B面怎么样?

“我们持续强化‘合规经营就是核心竞争力’的理念,加强风险治理体系和能力建设,建立健全常态化长效化机制,发挥好三道防线作用,推进全面风险管理对业务领域全覆盖”。

“推进网点转型和社区金融服务升级,强化风险防控,圆满完成不良资产清收处置‘’三年规划”。

无论是在年报开篇的董事长致辞,还是紧跟着的行长致辞,资产质量都是民生银行着重提及的地方,当之无愧的“显眼包”。

背后,其不良率多年来位居高位,曾踩雷包括泛海、正荣、阳光城、金科、佳兆业、宝能、泰禾、恒大、融创等十多家出险企业。

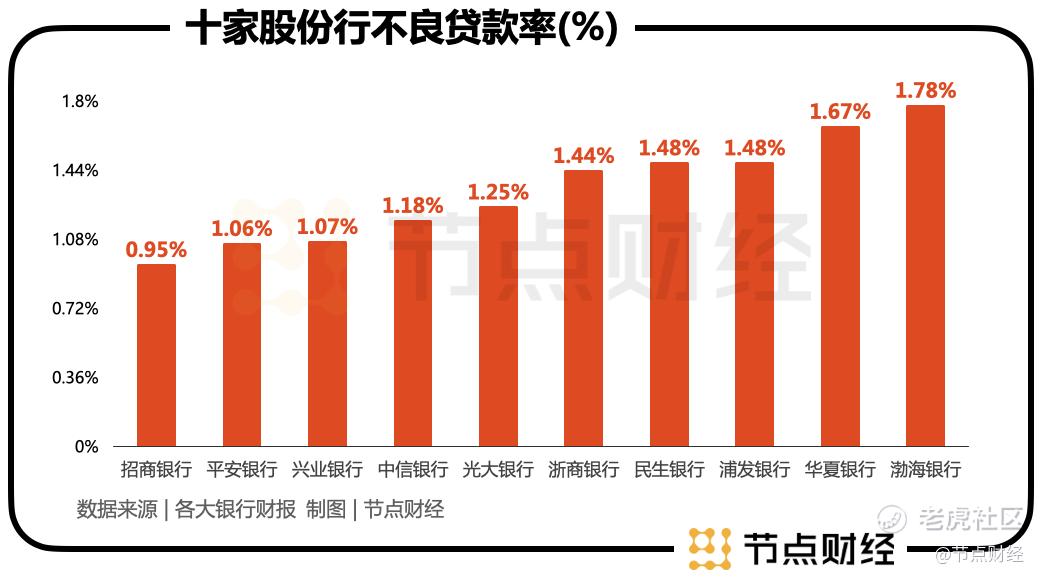

2023年,民生银行的资产质量呈现总体转好:不良贷款总额650.97亿元,比上年末减少42.90亿元;不良贷款率1.48%,比上年末下降0.20个百分点;拨备覆盖率149.69%,比上年末上升7.20个百分点。

其中,对公房地产不良贷款余额170.38亿元,比上年末增加14.93亿元,比半年末减少25.60亿元;不良贷款率4.92%,比上年末上升0.64个百分点,比半年末下降0.21个百分点。

但在硬币的反面,与同业互为“镜像”后,民生银行的资产质量处在队伍尾部,反映出仍有提升空间。

节点财经分析,2023年10家上市股份制银行中,不良贷款率最低的为招商银行0.95%,最高为渤海银行1.78%,民生银行和浦发银行并列为第七名。

事实是,于刚刚结束的业绩交流会上,民生银行副行长黄红日解释,囿于经济结构转型重组和房地产板块还未明显复苏,其资产质量仍然面临压力,并强调“下一步,我们将提升风险管控的主动性,加强风险排查和预警,加强高风险领域的不良资产处置。”

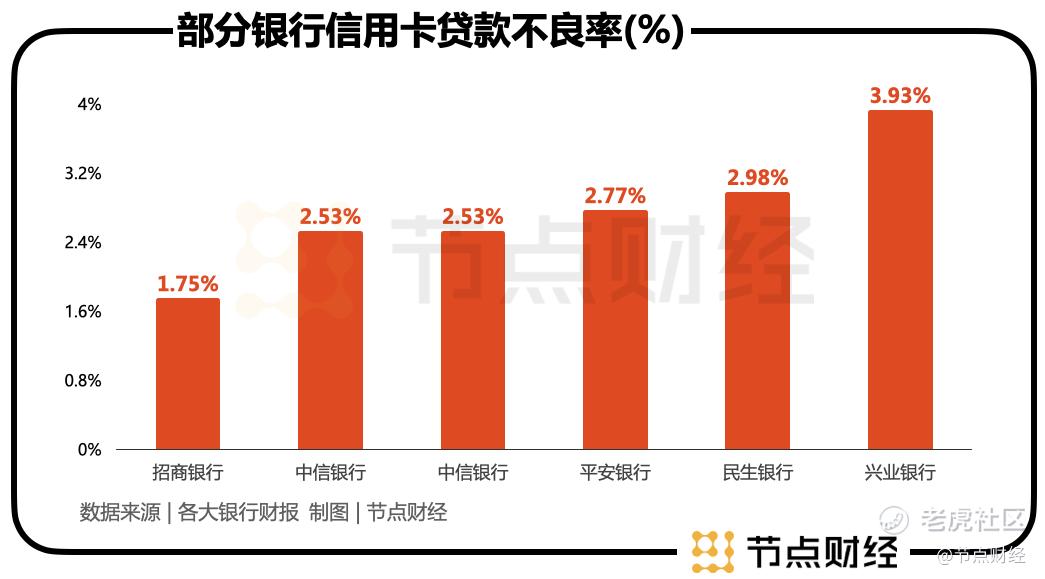

此外,报告期内,民生银行的信用卡不良贷款145.31亿元,比上年末增加21.85亿元;信用卡贷款不良率2.98%,比上年末上升0.31个百分点,同样处在可比同业的“山顶”,仅次于兴业银行的3.93%。

民生银行信用卡不良率“抬头”,很大一部分原因是信用卡不良核销转让规模比较低,以及2023年以来,客户还款能力没有大的改善,市场上反催收灰黑产泛滥等。该行副行长林云山表示,预计今年信用卡不良仍然承压。

03 屡收罚单,内控有待加强

除业绩、资产质量之外,民生银行的内控问题亦相对突出。

4月10日,国家金融监督管理总局江西监管局行政处罚信息显示,民生银行南昌分行被罚款40万元,主要违法违规事实为涉企服务收费业务内控管理不到位,违规收取小微企业资信证明类费用。

图源: 国家金融监督管理总局官网

往前追溯,2023年2月,民生银行因小微企业贷款风险分类不准确、小微企业贷款资金被挪用于房地产领域等14项行为,被没收违法所得并处罚款6672.462万元,旗下分支机构被罚款2300万元,2名责任人员被予以警告。

2023年6月,民生银行重庆分行因涉及违规展开票据代理回购业务、违规买断假贴现的商业承兑汇票等十项违规行为被罚5967.8万元;民生银行昆明分行因小微企业个人贷款管理不审慎、违规为房地产开发项目垫资等11项违规行为被罚375万元;民生银行宁波分行因信贷资金被挪用、违规办理商票贴现业务等违规行为,被处以105万元罚款。

2023年9月,民生银行太原平阳路支行因贷前调查不尽职被处以30万元罚款。

不够审慎和严谨的内控态度,正让民生银行付出“代价”,据不完全统计,2021-2023年,其总共收到的罚单金额超3亿元:2023年累计被罚约1.5亿元,2022年累计被罚4629万元,2021年累计被罚1.1亿元。

目前,随着王晓永履新,民生银行的管理层调整尘埃落定,形成“一正五副”格局,即行长王晓永,副行长张俊潼、副行长石杰、副行长李彬、副行长林云山、副行长黄红日,但同时也意味着,如何在复杂多变的大环境里,平衡好业绩发展节奏与资产质量“压舱石”、业务合规管控,直至迎来新生,新班子任重而道远。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。