港股打新:茶百道 IPO 分析及申购计划

茶百道是一家成立于2008年的现制茶饮企业,总部位于成都。自成立以来,公司专注于探索天然食材与中式茶饮的搭配,并持续研发多元化的茶饮产品,旨在提升消费者的体验。茶百道的产品组合包括经典茶饮、季节性茶饮以及区域性茶饮,通过加盟模式迅速扩张,截至2023年,已在中国31个省市拥有8016家门店,实现全国覆盖。

公司的业务模式涉及与合格加盟商合作,参与业务规划、选址、提供培训、原材料和设备供应等服务,而加盟商则负责门店的日常运营、员工管理和客户服务。收入来源主要包括向加盟商销售货物和设备、收取特许权使用费和加盟费以及其他收入。

根据弗若斯特沙利文的报告,茶百道在2023年的中国现制茶饮店市场中排名第三,市场份额达到6.8%,总零售额达到约169亿元人民币。中国现制茶饮店行业在过去几年中快速增长,2018年至2023年间的复合增长率达到25.2%,预计2024年至2028年的复合增长率将高达15.4%。

茶百道的快速增长归功于其对产品、消费者和加盟商的用心经营。公司通过精选供应商和原材料保证产品质量,提供满足消费者需求的门店服务、食品安全控制和品牌推广活动,并审慎筛选加盟商,进行精细化管理和持续赋能。

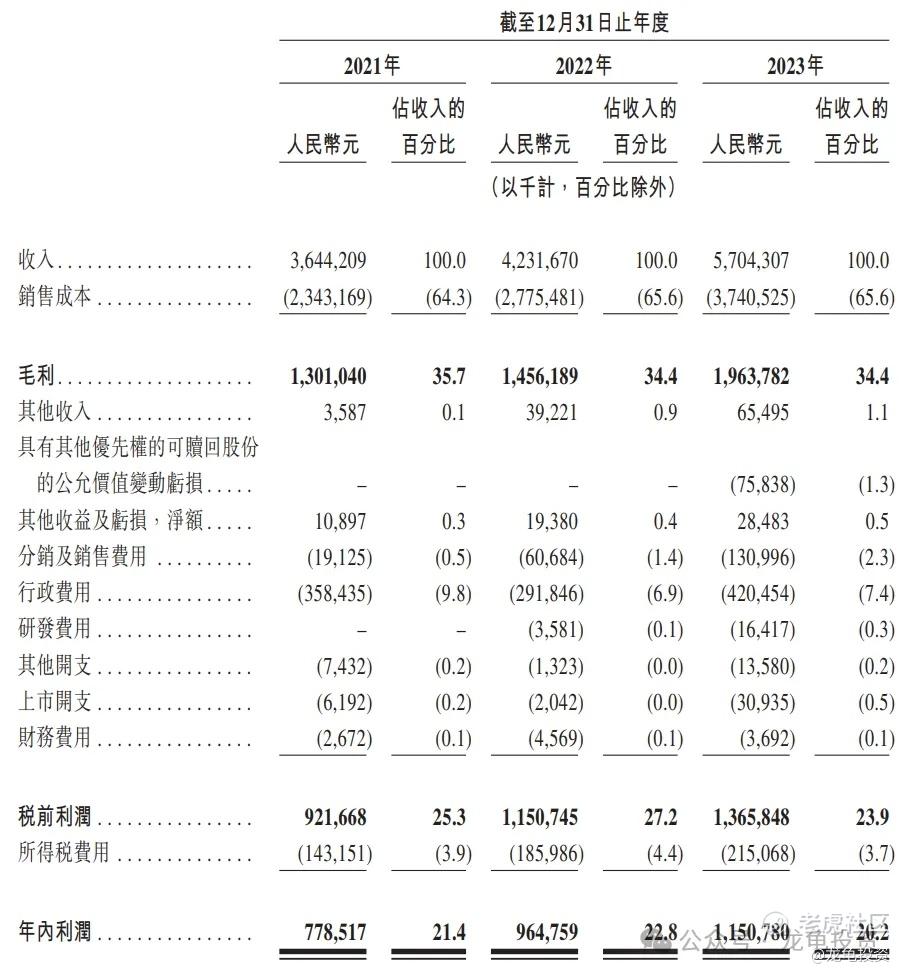

在财务表现方面,茶百道实现了强劲的增长。2021年至2023年,公司的收入从36.44亿元人民币增长至57.04亿元人民币,年复合增长率为16.1%。同期,公司的净利润年复合增长率达到21.6%。

招股信息:

IPO前投资者:

公司2023年5月融资:Tower Quality、正心谷檀英、苏州悦享、新津升望及黄番茄有限合伙分别认缴增资额,并支付相应的现金代价。

2023年6月融资:中金同富认缴增资额,现金代价为人民币20百万元。

上市前融资项下每股成本13.20元人民币,较发售价折让16.8%,禁售期12个月。

保荐人:

本次由中金独家保荐,稳价人亦由中金担任,最近几个比较大的项目都有中金的影子,但表现just so so,

财务情况:

营收:2021年营收36.44亿人民币,2022年营收42.32亿人民币,2023年营收57.04亿人民币;

毛利:2021年毛利13.01亿人民币,2022年毛利14.56亿人民币,2023年毛利19.63亿人民币;

年内利润:2021年盈利7.78亿人民币,2022年盈利9.64亿人民币,2023年盈利11.51亿人民币。

一手中签率:

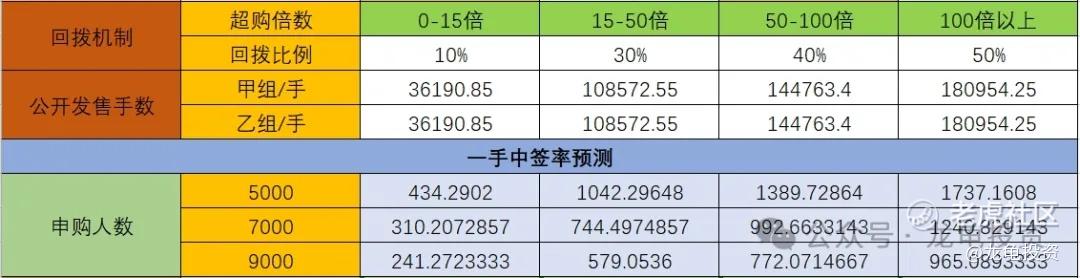

公司全球发售股数14476.34万股,每手股数200股,截至发稿,超购0.57倍,不会回拨,甲乙组各36190.85手,预计5-9K人参与,一手中签率100%。

综合点评:

茶百道是茶饮品牌头部品牌之一,大家都比较熟悉,就不多介绍了,目前在港股上市的同类品牌有奈雪的茶,另外几家竞品蜜雪冰城、古茗、沪上阿姨也都已递表在排队,这里把几家茶饮品牌营收列表做个对比:

按2023年营收计算,茶百道排名第三,中国现制茶饮行业竞争非常激烈,像现在比较火的霸王茶姬,之前的茶颜悦色等等。再根据招股书行业分析可以看出蜜雪牢牢占据头部位置,而古茗也是稳坐第二把交椅,茶百道暂居第三,而后起之秀会不停的冲击现有的格局。

在如此竞争激烈的行业,想要稳中求进并不容易,前有奈雪的茶开了一个不好的头,目前奈雪的茶总市值44亿港元,营收规模和茶百道不相上下。按茶百道现在的发行市值258.59亿港元,个人感觉贵了。

看了瑞幸咖啡的营收和市值,贵的感觉更强烈了,当年港新如日中天的时候,彼时奈雪的茶正当红,发行市值339亿港元,没几天就腰斩了,茶百道在当前港新市场发行,不管是市场,还是行业,都已不似从前,再对比食品饮料行业平均估值,主观认为发行市值130亿左右是比较合理的区间。

本次发行比例10%,募集资金25.86亿港元,规模不小,这么知名的公司,如果真的便宜,理论上不至于一个基石都没有。综合看下来,提不起一点点消费的欲望。

牛榜评级:铜牛

申购计划:

我放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。