换股并入上市公司:Biotech的另一种退出方式

3月25日,美股上市医药公司Nuvation Bio(NYSE:NUVB)宣布收购中国生物医药企业葆元医药。

受此影响,Nuvation Bio的股价连续两天暴涨76.44%,市值增加了近4亿美元。

这次收购为何与众不同?

与阿斯利康收购亘喜生物,诺华收购信瑞诺医药不同,葆元医药被Nuvation Bio收购有许多独特之处:

首先,这是一场没有现金的收购。双方采取了全股票的方式进行合并,收购完成后,葆元医药前股东将持有Nuvation Bio33%的股份,而Nuvation Bio的现有股东将持有Nuvation Bio约67%的股份。

其次,收购方Nuvation Bio并非大型跨国药企,而是一家尚处于早期临床阶段的生物医药公司,除了创始人华裔科学家David Hung在业内名气较大之外,并无太多亮点。而葆元医药则似乎更像是一个药物“倒爷”,三款核心在研产品全部来自外部授权,且有过再次将药物权益卖出的行为。

最后,葆元医药核心人物仍保留投票决策权。葆元医药在中国和美国的员工将加入Nuvation Bio团队,公司投资人崔相民和首席执行官王钧源也将加入Nuvation Bio董事会,并未有其他并购中套现离场的潇洒。

这场看起来更像是合并的并购,为何得到Nuvation Bio和葆元医药的双向奔赴?

Nuvation Bio为何需要一场并购?

Nuvation Bio成立于2018年,并于2019年,宣布完成2.75亿美元的A轮融资。

2020年,Nuvation Bio通过与SPAC公司Panacea Acquisition Corp.合并上市,再次融资1.5亿美元,合并后的公司将在纽约证券交易所(NYSE)上市,股票代码为 “ NUVB”,市值高达25亿美元。

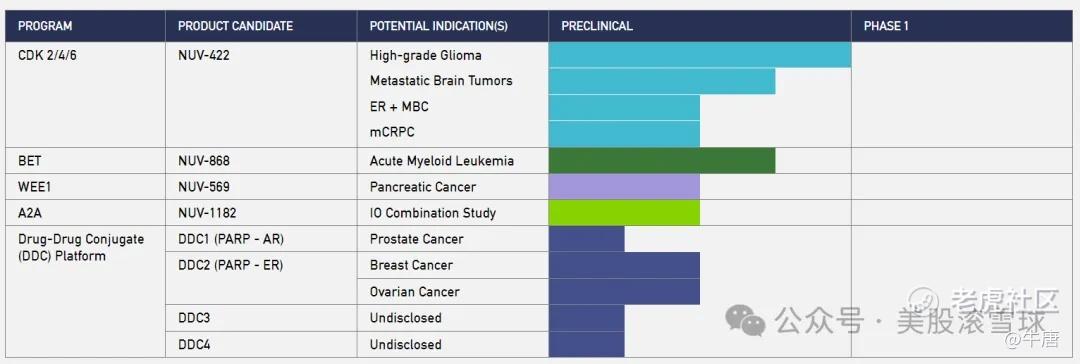

上市之初,Nuvation Bio仅有一款即将计入临床的CDK2/4/6抑制剂NUV-422,其余管线均处于临床前阶段。作为一家临床前的公司,为何在融资、上市方面如此顺利?

这与创始人、首席执行官兼总裁David Hung密不可分。David Hung曾任Chiron Corporation(被诺华收购)的研发副总裁、Pro-Duct Health(被Cytyc收购)的CEO,亦是肿瘤药物企业Medivation的创始人。

Medivation开发了重磅前列腺癌药物Xtandi,先后拒绝了赛诺菲、吉利德、新基等多家公司的收购邀约,最终被辉瑞以140亿美元的价格收购,为投资者提供了210倍的回报率。而Xtandi更是在2022年创下了59.84亿美元的全球销售额。

经此一战,David Hung成为生物医药领域炙手可热的明星企业家。

不过,David Hung也曾有失败的经历。他于2017年4月加入Axovant担任CEO,该公司由著名的医药对冲基金经理Vivek Ramaswamy创办,先后创立多家以“vant”结尾的公司(Hub-and-Spoke:创新药企的新模式),其中Axovant专注于阿尔兹海默症,于2015年IPO,募资3.15亿美元。

Axovant的核心产品是从葛兰素史克引入的intepirdine,在临床三期试验中疗效不佳,被终止开发。David Hung离开了Axovant,于2019年创立Nuvation Bio。

上市之后,Nuvation Bio的发展并不顺利:

2022年6月,FDA叫停了暂停了针对治疗胶质母细胞瘤、HR+/HER2-晚期乳腺癌和转移性前列腺癌的药物NUV-422的I期剂量递增研究,原因是部分患者出现葡萄膜炎或眼内炎症等症状,Nuvation Bio股价当日下跌13%;

2022年8月,Nuvation Bio宣布终止主要管线NUV-422的临床试验,股价当日暴跌20%+。

此后,Nuvation Bio泯然于医药界,罕有公司相关的报道,市值长期不足5亿美元。

在合并葆元医药之前,Nuvation Bio仅剩下两款临床早期阶段的在研管线,一款是BET抑制剂NUV-868,用于治疗晚期实体肿瘤;一款是基于小分子药物偶联物(DDC)平台的药物NUV-1511,今年3月刚启动1/2期研究。

在加息周期,Nuvation Bio面临着融资难题,尤其是资本不青睐早期在研管线的医药公司,Nuvation Bio也只能通过裁员等缩减成本为公司续命。

而葆元医药拥有中后期的在研管线的全球权益,且三个在研药物都具有同类最佳的潜力,均处于全球研发第一梯队,自然成为Nuvation Bio优先考虑并购标的,可以在短期内将Nuvation Bio转变为处于后期阶段的全球肿瘤学公司,并有可能在2025年底实现商业化。

葆元医药的核心管线Taletrectinib目前处于ROS1阳性非小细胞肺癌 (NSCLC) 的关键2期临床,已获得FDA和NMPA的突破性疗法认定。此前发布的数据显示,初次接受治疗的ROS1阳性NSCLC患者使用Taletrectinib让肿瘤体积缩小了92%,先前接受过相关治疗手段的患者再使用Taletrectinib让肿瘤体积缩小了57%。

而葆元医药的另一款药物Safusidenib在一项针对脑胶质瘤患者的临床一期试验中显示了令人鼓舞的有效性和安全性。

葆元医药为何愿意被无现金收购?

与Nuvation Bio一样,葆元医药也是成立于2018年,是一家开发肿瘤小分子药物的公司,但与其他新成立的Biotech公司有着明显的不同:

一是葆元医药没有自主研发的药物,所有的管线均是从外部授权引入(license in);

二是自设立时起,葆元医药就与资本密不可分:

2018年底,公司获得德诚资本1亿元人民币的A轮融资,随即从第一三共引入了Taletrectinib 的全球权益;

2020年7月,公司完成了超2000万美元的A+轮融资,由招商局资本旗下招商招银股权投资基金领投,随即再次从第一三共引入Safusidenib和AB-329两个药物日本之外的全球权益。

至此,葆元医药完成了研发管线的搭建:

Taletrectinib:新一代ROS1高选择性、强效酪氨酸激酶抑制剂;

Safusidenib:一款IDH1选择性抑制剂,目前用于治疗胶质瘤适的实验处于临床二期;

AB—329:一款AXL抑制剂,可用于与检查点抑制剂或化疗联合使用治疗非小细胞肺癌或其他实体肿瘤,目前处于临床前研究阶段。

随后,公司在2021年12月完成了6100万美元的B轮融资,由Octagon Capital领投,信达生物、Sage Partners、Laurion Capital跟投。

然而,随着美联储的加息,一级市场融资越来越难,葆元医药试图推进的C轮融资迟迟无法落地,同时公司的管线却进入了中后期的临床阶段,需要更多的资金支持。

作为资本运作高手的葆元医药除了常见的裁员、外包临床和生产之外,开始售卖药物的区域权益,通过将Taletrectinib权益卖出,葆元医药累计获得近20亿元的现金:

2020年7月,NewG Lab获得Taletrectinib在韩国开发和商业化权益,葆元医药将获得700万美元的里程碑付款和两位数的特许权使用费。

2021年6月,信达生物获得Taletrectinib在大中华区的开发和商业化权益,葆元医药将获得总额可达1.89亿美元(约14亿元)的先期付款及开发费用资助和潜在里程碑付款,以及基于Taletrectinib在大中华区年度净销售额的特许权使用费。

2023年11月,Nippon Kayaku获得Taletrectinib在日本的商业化权益,葆元医药将获得4000万美元(约3亿元)的首付款,并有权获得潜在的监管和销售里程碑付款,以及特许权使用费。

面对一级市场的融资难题,葆元医药联合创始人郑利华曾推进公司IPO上市,但IPO计划依然受到资本市场下行而门槛提高的负面影响,且让公司迅速发展的Lisence-in模式成为葆元医药上市的最大阻碍,缺乏自主研发能力的Biotech不适合科创板。

在融资和上市均受阻的情况下,考虑到Taletrectinib和Safusidenib正在亚洲、欧洲、北美等大约80个地点进行全球多中心临床试验的资金压力,与账上现金充足的上市公司Nuvation Bio合并,继续推进药物的研发,相较于陷入资金的困境的其他药企,不仅为药物研发保留了希望,而且也为投资人提供了退出渠道。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。