海通策略:如何看待近期资源股行情?

核心结论:①近期资源股走强或因:全球制造业回暖带动预期修复、美联储鸽派表态引发抢跑交易降息、部分商品自身供需格局变化。②今年内美联储降息节奏仍存在不确定性、国内经济复苏趋势确立仍需时间验证,后续资源股表现须关注多重因素。③二季度A股或迎来验证基本面的蓄势期,白马望成为中期维度主线,重视持续性更好的科技制造等白马成长。

如何看待近期资源股行情?

3月以来以黄金、铜、油为代表的商品价格整体上行,带动A股上游资源板块走出明显的超额收益。大宗商品的涨价及A股上游资源上涨的背后反映了怎样的市场预期?如何看待近期资源股行情?本文就此进行分析。

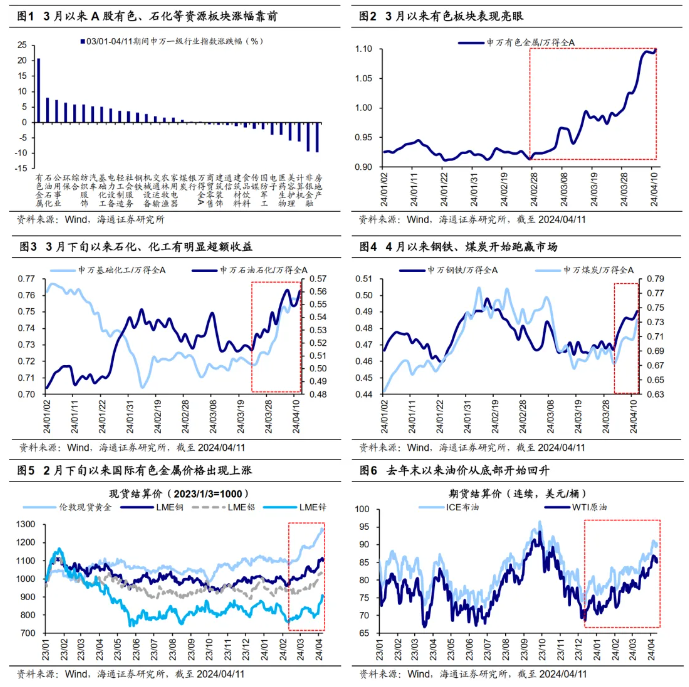

近期资源板块行情回顾:3月以来A股的上游资源板块逐渐走强。从整体涨幅来看,3月以来A股资源板块在所有板块中的涨幅靠前,具体而言,截至24/04/11,3月初至今有色金属行业累计涨幅为20.7%、石油石化8.1%、基础化工5.3%、钢铁3.2%、煤炭0.8%,均跑赢同期万得全A区间涨幅的0.3%。按A股资源板块内部的轮动顺序来看,首先3月初有色金属板块率先开始表现,相对整体市场的超额收益持续上扬。若进一步拆分有色中的细分行业,3月以来贵金属(33.0%)的累计涨幅更大,工业金属(26.9%)次之。进入3月下旬,资源板块行情向石油石化和化工行业扩散,相对万得全A的超额收益明显提升。而4月以来行情进一步延伸,煤炭、钢铁行业也开始跑赢市场。

近期A股资源板块走强主要由黄金、铜、原油等资源品涨价驱动。近期A股资源品板块表现强势,而驱动本轮资源股行情的直接因素是国际定价的大宗商品价格持续上涨,其中涨幅较明显的是有色金属和原油等。例如,伦敦现货黄金从2/14低点的1985美元/盎司最高升至4/11的2346美元/盎司、涨幅为18.2%,此外2/12-4/11期间LME锌、铜的现货结算价累计涨幅高达18.2%、14.3%。原油方面,油价自去年末开始从底部回升,并在今年3月中旬起进一步上涨,截止24/04/11,布伦特原油期货结算价从3月中旬阶段低点的82美元/桶上涨至当前的90美元/桶附近,同期WTI原油期货结算价也从78美元/桶升至85美元/桶。

资源股走强背后:市场提前交易降息和再通胀预期、以及供需格局边际变化。近期A股资源板块及全球大宗商品价格上涨背后核心原因是什么?我们认为,本轮资源品走强背后反映了市场三大逻辑:

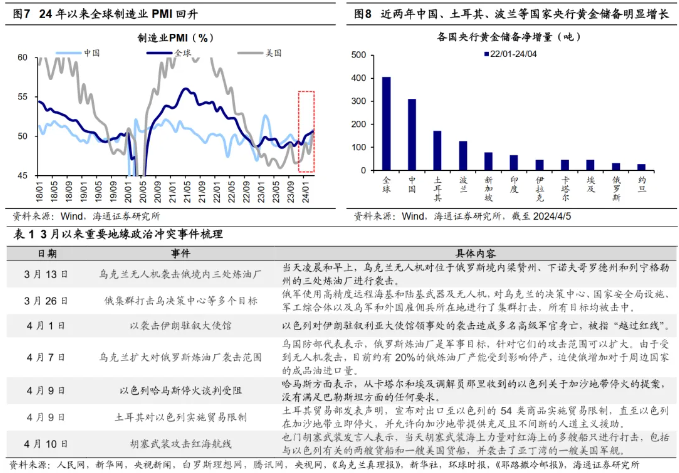

①全球制造业复苏激发需求改善预期。从近期宏观背景来看,今年以来中美两国制造业均呈现复苏态势,其中中国制造业PMI从23/12的49.0%上升至24/03的50.8%、同期美国制造业PMI从47.1%上升至50.3%。中美两国引领下全球制造周期在24年一季度整体呈现上行趋势,全球制造业PMI从23/12的49.0%上升至24/03的50.6%,因此市场对于全球经济复苏的预期有所增强。

②前期美联储鸽派表态引发市场“抢跑”交易降息。近段时间以来美联储对货币政策的表态整体偏鸽派,23年12月美联储议息会议后鲍威尔表态美联储已经开始讨论降息;24年3月会议后鲍威尔进一步表示政策利率或已经达到了峰值,在年内降息是合适的;4月鲍威尔再次发言表示在今年开始降息“可能是合适的”,并重申美国今年仍将降息。在美联储偏鸽派的表态下,市场对于今年美联储降息的预期较强,因此存在一定的“抢跑”行为。

③部分商品自身供需格局变化。黄金方面,近两年来各国央行的黄金购买规模持续强劲,22年至今全球央行黄金储备规模共增长405吨。铜方面,供给端3月13日铜冶炼骨干企业座谈会上国内19家铜冶炼企业在调整冶炼生产节奏、严控铜冶炼产能扩张等方面达成共识,叠加需求端近年来全球硬科技产业发展下铜需求持续提升,引发铜价不断走高。原油方面,近期俄乌和中东地缘政治扰动频发,引发了市场对能源供应的担忧,导致油价攀升。

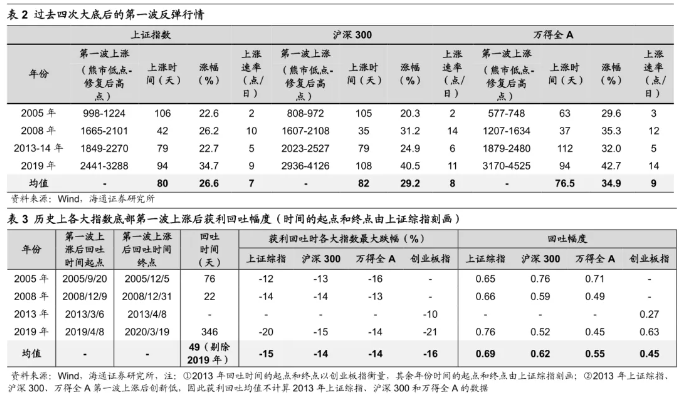

判断未来资源板块走势需考虑多重因素。前文指出近期多重因素支撑资源板块走强,展望未来,资源板块进一步上涨或需要更多催化。海外方面,目前美国通胀和就业数据均未出现支持美联储政策转向的迹象,今年美联储政策仍然存在不确定性。具体而言,从通胀数据看,3月美国CPI同比3.5%,相较2月的3.2%进一步上升;3月美国CPI季调环比为0.4%,较2月持平,显示当前美国通胀依然“顽固”。从就业数据看,3月美国新增非农就业人数为30.3万人,高于市场预期的21.4万人;同时,3月失业率回落0.1个百分点至3.8%,表明美国就业市场仍然稳定。在通胀下行阻力未缓解、就业市场偏稳的背景下,市场降息预期已在持续降温。根据Fed Watch数据,截至24/04/10,市场预期美联储降息时点已从6月推迟至9月,并且预期年内降息的次数由3次下调为2次。若未来降息一再延后,可能会持续压制美国的经济需求和通胀。

国内方面,目前经济复苏还存在一些挑战,确认进一步修复的趋势仍需时间验证。PMI角度看,3月我国制造业PMI回升或部分源于季节性因素和外需推动,而内需的修复仍待进一步观察。3月31日公布的3月制造业PMI为50.8%,环比上升1.7个百分点,回升幅度略强于季节性,主因或是外需偏强,3月以新出口订单/新订单衡量的外需相对改善幅度明显回升,相较之下内需仍待进一步提振。通胀角度看,3月国内CPI环比表现弱于季节性,PPI中偏内需定价的黑色系价格仍偏弱。4月11日公布的数据显示,3月CPI环比下降1.0%,降幅大于18-23年同期0.6%的均值,显示消费价格修复趋势或尚未稳固;工业品价格方面,今年3月呈现出有色金属价格上涨、黑色系价格回落的分化走势,这表明钢材、煤炭等内需主导的商品需求恢复相对缓慢。整体而言,国内经济复苏趋势的确立仍需时间验证。

综合来看,在海外降息时点不确定、国内经济复苏仍需验证的背景下,未来资源板块行情若要进一步向上,则需要进一步的事件催化,而主要的催化因素或源于美联储降息政策或国内经济复苏超预期。

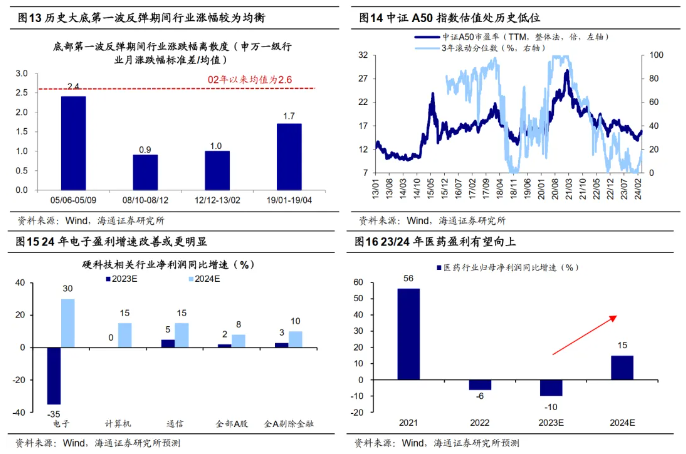

二季度是基本面数据验证期。3月以来资源品继续上涨,但是A股市场整体上涨动能放缓,对于本轮2/5以来的行情上涨时空,我们认为可以借鉴历史底部第一波反弹。回顾过去四次大盘筑底的第一波反弹行情,行情往往持续2-3个月左右、指数涨幅25%-30%左右。本轮行情目前持续约2个月,上证综指自低点最大涨幅为17%,沪深300为16%,万得全A为25%,对比历史来看本轮行情或尚未结束。目前政策环境整体仍较积极,4月12日商务部等14部门印发《推动消费品以旧换新行动方案》推动消费品以旧换新进一步落地;同日国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》,我们认为,本次新“国九条”为资本市场改革指明方向和路径,旨在完善监管制度体系、提高上市公司质量,维护市场运行秩序、发展壮大长期投资,服务打造新质生产力、护航经济增长新动能,对于当前资本市场改革有着极其重要的意义。

历史上底部第一波行情结束后往往面临休整,需关注基本面数据验证情况。往未来看,对照历史,随着本轮行情上涨,市场逐渐积累一定的获利盘压力,未来短期市场上涨节奏或有放缓。我们在《白马或成中期主线——A股二季度展望-20240407》中指出,历次熊市见底后第一波上涨行情走完,市场往往会获利回吐,背后的原因是当时基本面还不够扎实。历次回吐过程中上证指数平均下跌49天(剔除2019年),上证指数、沪深300、万得全A、创业板指平均回撤14%左右、回吐前期上涨行情0.5-0.7左右的涨幅。去年12月中央经济工作会议以来政策持续释放暖意,今年两会定调也较为积极,后续需密切关注政策落地情况以及宏观经济数据能否加速复苏。另外,当前已步入4月,后续将进入业绩密集披露窗口期,上市公司基本面数据的验证情况也将成为左右行情的重要因素。若短期基本面数据验证情况不及预期,或对A股市场产生扰动。

结构方面,第一轮上涨后股市主线或逐步显现,关注白马的中期机会。回顾历史,由于底部第一波反弹期间驱动市场上涨的动力往往是政策宽松、情绪修复,而基本面的趋势还未明确,因此期间往往呈现各行业普涨、轮涨的特征,行业涨跌幅离散度较低(详见图12)。随着后期基本面得到验证,业绩支撑下往往会出现主线行情。例如19年1-4月时行业轮动较快,而2019/04/22-08/06市场经历调整后行情主线逐渐明确,5G技术引领的科技周期下科技股开启一轮领涨行情。回到本轮,2/5以来的上涨行情中行业轮动同样较快,借鉴历史经验,后续行业主线或有望逐步明晰。中长期来看需要关注白马股,当前白马板块跌幅已显著,以中证A50指数代表的白马板块估值处在历史低位,随着稳增长政策的加码及见效,宏微观基本面有望逐步改善,估值处在低位、业绩弹性更大的白马板块或逐渐迎来布局机会。

行业层面,短期白马稳定更稳健,中期重视科技制造、医药等白马成长。在经济复苏需巩固,海外降息再延后,市场风偏待修复的背景下,短期内白马稳定或更稳健。但若着眼于更长周期,政策支持和技术突破加速电子细分领域自主可控,老龄化趋势加速医药需求释放,电子、医药等行业基本面正逐渐反转,白马成长的持续性可能更强。其中,尤其重视受益于两会政策催化的科技制造及医药,科技制造中关注电子、数字基建和AI应用,医药则重点关注成长+价值均衡,优选24年业绩有望占优的创新药/高值耗材/中药流通。此外,白马板块中白酒、新能源等可能有阶段性反弹机会。当前市场对白酒、新能源板块预期较低,估值和基金配置力度已处在历史低位,若行业基本面出现积极催化,相关板块或有阶段性反弹机会。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

$(000001.SH)$ $(399001)$ $(399006)$免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。