宁波银行2023财报背后,“优等生”的韧性与成长

文:向善财经

这两年,是银行业破局挑战的两年,很不平凡。今天想跟大家聊聊一家颇具成长性的城商行:宁波银行。

4月9日晚,宁波银行发布了最新的全年业绩:2023年实现营业收入615.85亿元,同比增长6.4%;归母净利润255.35亿元,同比增长10.66%。

用一句话总结这个业绩就是,营收利润双增。

这个业绩放在如今这个行业背景中,可以说是妥妥的“优等生”。为什么宁波银行的业绩从来不让人失望?为什么在银行业净息差承压的现在还能展现出这样的韧性和成长?

要回答这个问题,恐怕还得深入经营中去找答案。

//经营筑基,在韧性中兑现价值成长

刚读完这份宁波银行的年报,从数据中,我感受到的核心信息一个是增长,另外一个是韧性。

先来说增长。

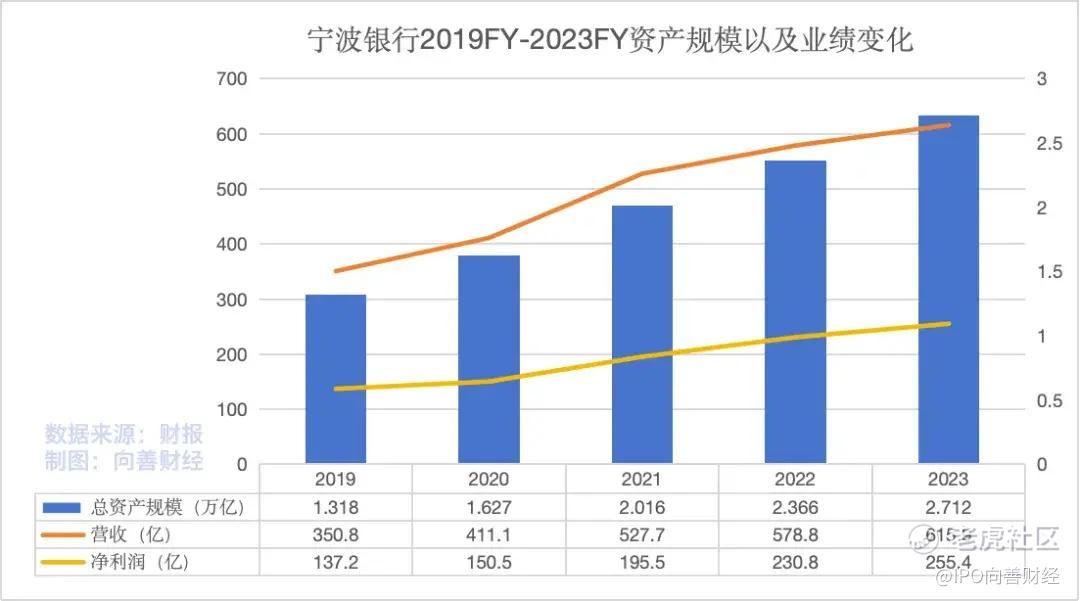

这份财报中,一个值得关注的核心数据是总资产。

截至2023年末,该行总资产达到27116.62亿元,较2022年末增长14.60%。其中,各项存款15662.98亿元,较2022年末增长 20.76%,各项贷款12527.18亿元,较2022年末增长19.76%。

以下是2019年到2023年宁波银行资产规模变化以及营收利润变化。

也就是说,宁波银行一直在扩表。

稳定的扩表可能说明两件事:一个是经营上的信心在增强,经营能力稳步提升,业务的基本面也会持续扩大。所以,即便是在银行业普遍承压的2023年,宁波银行依然实现了稳定增长。

深入研究后发现,这其实主要得益于在经营上,宁波银行过去坚持的差异化经营策略在不断被验证。那么,在一众城商行中,宁波银行的差异化体现在哪?我认为这个差异化在于“稀缺性”。

宁波银行一直坚持的是深耕优质区域,“坚持大银行做不好,小银行做不了”的经营策略。怎么理解这个“策略”?

其实就是做行业中“稀缺的供给”。

比如,宁波银行很早就开始拓展轻资本业务,再比如重资本业务上,宁波银行选择持续加大企业技术改造、项目建设、绿色转型发展等方面的中长期资金支持。

对于城商行而言,越早地找到差异化,形成自身业务的比较优势,就越能挖掘出更多增长潜力。

银行做业务,其实跟企业做产品很像,只要锚定好你的客群,并且拿出来有“稀缺性”的供给,就能够实现持续增长。

宁波银行的业绩似乎也佐证了这一点。

业务上,大零售和轻资本的盈利占比提升,非息收入的贡献保证了银行的盈利能力。2023年宁波银行的非息收入是多少呢?206.78亿元,营收占比33.58%,是一个很不错的水平。

非息收入有一个不错的占比,也让23年整体的业绩压力没有那么大。根据财报显示,2023年,宁波银行净息差下行幅度小于存贷利差的下行幅度。这意味着相比同业,宁波银行业绩受利差下行影响要更小一些。

2023年,受存量按揭利率下调、城投化债影响,城商行的净息差压力比很多国有银行、股份银行其实更大,但城商行的盈利能力更多的是得益于生息资产,所以,息差收窄对城商行的盈利影响可能并没有那么大。

另外,宁波银行长期以来致力于打造多元化的利润中心,也使得公司可持续发展能力不断增强。

业务层面,消费金融、租赁子公司、私人银行等利润中心都有较好的增长动能,数据显示,报告期内,宁波银行AUM规模为9870亿元,较年初增速22.5%,其中,私行AUM规模2618亿元较年初增长20.4%。待市场回暖之后,预计财管业务也会有更高的业绩弹性。

增长聊完了,咱们再来聊韧性。

宁波银行的业绩韧性,一方面源于前面所提到的经营因素,另一方面,韧性也来自成功的风险管理。

报告期内,宁波银行资本充足率为15.01%,一级资本充足率为11.01%,核心一级资本充足率为9.64%;加权平均净资产收益率为15.08%,总资产收益率为1.01%。完全满足金融监管的要求。

此外,年末,公司不良贷款率0.76%,拨备覆盖率461.04%,有很强的抵御风险能力和很高的资产质量。2023年,宁波银行继续入选全国系统重要性银行,是A股高估值、低不良率的银行代表之一。

宁波银行这些年的理念是“经营银行就是经营风险”,一方面坚守底线思维,通过优化管理提升数字化风控能力,加强风险管理,另一方面把风控管理和与业务发展的融合,进而使得资产质量保持稳定。

对于银行业来说,合规是银行风控的底线思维,资产质量的上限才是银行服务实体,推动高质量发展的关键,宁波银行显然是在坚持走这条难而正确的路。

金融始终是要服务实体,当一家银行有了强大的增长能力和增长韧性,下一步就是赋能新质生产力。

宁波银行工作人员到工厂一线考察

银行的业绩增长,到头来是要服务于实体经济的。

一方面是要刺激消费。

报告显示,2023年,宁银消金同比增长193.96%,净利润同比增长676.9%,增速相当不错。

另一方面就是,挖掘产业端新质生产力。

金融行业该怎么去挖掘“新质生产力”?宁波银行给出了一个自己的范本。

比如,在授信上,重点支持高端装备制造产业、成长性较强的制造企业、节能环保产业

以及新一代信息技术产业。

再比如,对于专精特新等科创企业,针对初创、成长和成熟阶段不同的经营需求痛点,宁波银行组建专营团队、设计专属产品、引荐股权融资等综合赋能方案,帮助科技企业成长。

银行怎么挖掘心智生产力?其实就是要把金融“活水”,真正注入科创产业,激发创新活力,助力新质生产力发展。

古人言,工欲善其事必先利其器。发展新质生产力,银行就要打磨好金融科技这把利器,帮助实体产业、科创企业持续繁荣发展。

//业绩兑现之后,估值有望进一步修复

对于一家优秀的城商行来说,好的业绩不是突然爆发的。宁波银行业绩的增长,是过去战略布局的结果,也是多年来经营的成果。

从二级市场的角度来看,宁波银行是一家很特别的城商行,这个特别之处在于市场很看重宁波银行的成长性。

宁波银行总市值1359亿,市盈率5.32,市净率0.77,市盈率和市净率都好于行业平均数据。15.08%ROE更是高出行业平均,位居上市银行排名第三。

这些数据,其实说明一件事,宁波银行的成长性有待进一步释放。

成长性的银行股,有点像成熟的科技公司,有稳定的现金流、稳定的经营能力,市场对成长性有期待。而其他银行股,其实有点像消费公司。

科技股最吸引人的是成长性,恰好成长性。是宁波银行独有的价值。

看明白这一点,回过头再看宁波银行的这份财报,可能就会有不同的视角。实际上,23年的业绩增长,其实也是过去宁波银行成长性的兑现。

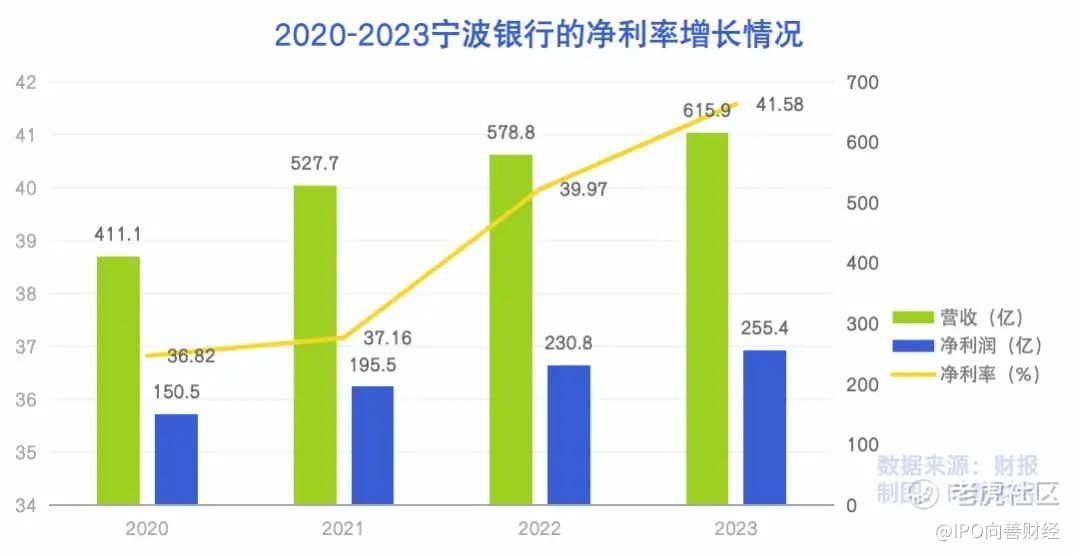

2020年到2023年财报中,宁波银行的净利率为36.82%、37.16%、39.97%以及41.58%。

特别是2023年,虽然行业息差承压,但宁波银行赚取净利的能力却是在不断增强的。

过去的业绩表现很强,但市场关注的点在于,这个成长性兑现会不会持续下去?

从财报表现来看,大概率是会的。

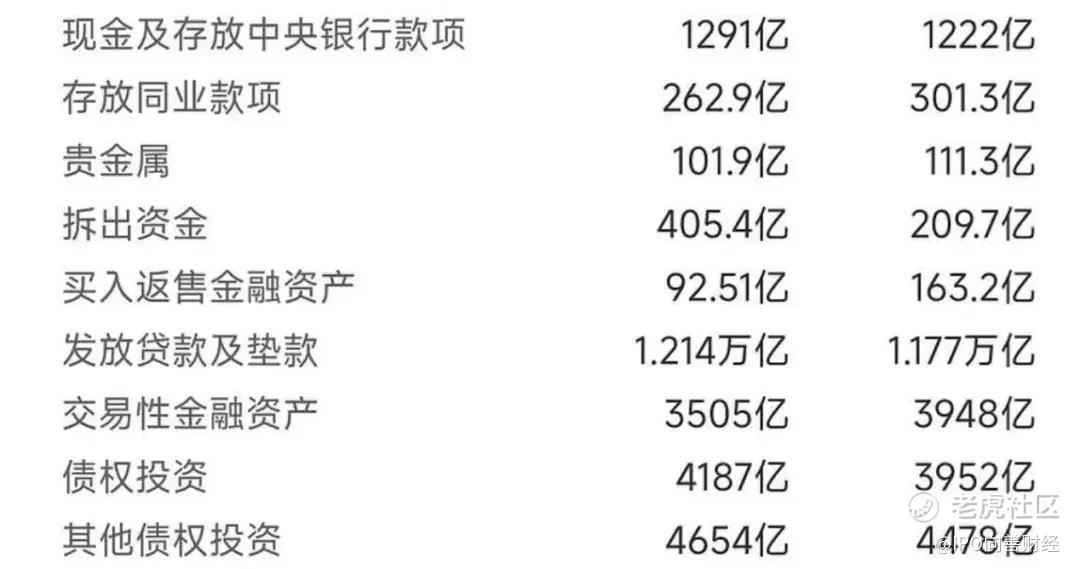

从资产负债表来看,宁波银行同时向央行借钱和拆入资金是在大幅增加的,而且,四季度发放贷款和债券投资的规模在增长,不仅同比在增长,环比也在增长。

这可能说明,业务上对资金的饥渴度还是很高的。资金的需求旺盛说明什么?说明主营业务的增长动能仍在!这个时候,可能需要更多的耐心,去等待成长价值进一步兑现。

从收益的角度来看,其实也能被验证。

2019年到2023年,宁波银行的基本每股收益分别为2.41元、3.13元、3.38元以及3.75元。这表明,过去的成长性兑现带来了回报增长。

由此来看,去年四季度资金需求增加,会不会在24年转为业绩增量?其实大家可以期待一下。

对此,我个人是比较乐观的,至少从年报来看,宁波银行成长性兑现为业绩再到转化为收益的过程还在继续,也就是说,成长性还远未触及天花板。

二级市场,成长性意味着什么?意味着收益预期,意味着溢价。

宁波银行有溢价吗?我认为有,但其实并不高。至少从宁波银行业绩表现和成长性表现来看,目前的溢价可能并不能完全反映出其成长性。直白点说,随着成长性逐步兑现为业绩,未来二级市场估值有望进一步修复。

市场已经开始有反应了。

4月11日午间,宁波银行流入资金3.15亿,流出2.9亿,净流入资金1621万。在买入的资金中,比较多的还是中单和小单,这说明大部分投资人其实还是挺有信心的。

另外,关注成长性比较好的银行,其实多少还是要有一点长期主义的坚持。毕竟兑现成长性是一个比较长周期的过程,也不要着急止盈,多给一点释放业绩的空间也未尝不可。

最后,再来看看三方证券机构的看法。

财报发布后,民生证券发布研报,给予宁波银行推荐评级;信达证券认为,宁波银行深耕优质区域盈利结构不断优化风险管理卓有成效;国投证券认为,业绩基本符合预期,依然是整个银行业内具备较强竞争力的优质公司。

好的企业,总是会做时间的朋友。随着成长性逐步兑现为业绩,宁波银行的估值和溢价也会有一个明显修复。

接下来,一切都交给时间去验证吧。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。