小菜园:盈利能力超过九毛九、呷哺呷哺,中式餐饮界的拼多多即将赴港上市

Z Reseach Factory观点

小菜园成立以来发展迅速,建立了庞大的全直营门店网络,菜品平价,极具性价比,借此优势打开了市场,业务迅速扩张,营收高速增长,同时自建全冷链仓储物流供应链体系,在直营模式下降低了供应成本,保证了盈利能力,叠加收入扩大带来的规模经济和智能化带来的效率提升,净利润也大幅增加。注意到一线、新一线市场的业绩表现亮眼,小菜园计划增加北京、上海、深圳、杭州、南京及其他中国地区的门店分布密度,逐步形成“长三角、京津冀、粤闽赣”的门店网络布局。

公司简介

休闲中餐连锁品牌小菜园成立于2013年,主打新徽菜,成立以来发展迅速,目前共有542家门店及6家子品牌门店,门店网络覆盖中国12个省级行政区内的119座城市,是中国餐饮连锁行业龙头企业。按截至2023年9月30日止9个月的门店收入计,小菜园在客单价位于50元至人民币100元的中国大众便民中式餐饮市场的所有品牌中排名第一。

投资亮点

根据弗若斯特沙利文的资料,按截至2023年9月30日止9个月的门店收入计,小菜园在客单价介乎人民币50元至人民币100元的中国大众便民中式餐饮市场的所有品牌中排名第一。

门店网络采取全直营模式,对门店运营和品牌形象具有较强的管控能力

自建全冷链仓储物流供应链体系,实现了优质健康食材的集中采购机制、工业化的高效加工、全部门店精准日配送、安全稳妥的品控以及强有力的成本控制;

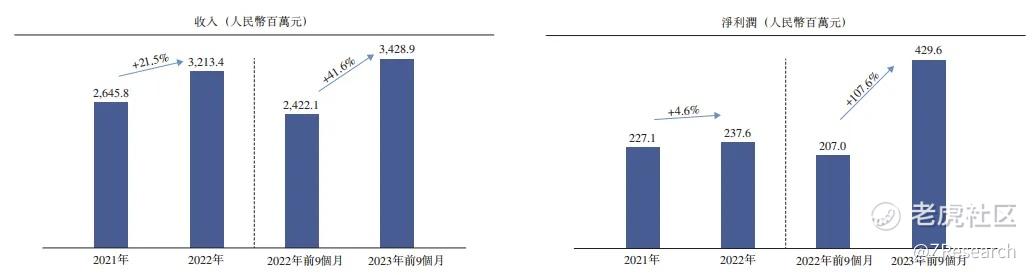

营收净利齐增,2023年前9个月营收和净利润的同比增速分别为41.6%和107.6%,具有较强的成本费用管控能力,盈利能力较强。

平价策略

高性价比是小菜园能够盈利并实现高速发展的核心所在。小菜园主打“新徽菜”,既有徽州臭鳜鱼、农家红烧肉等有特色的徽菜,还有脆皮乳鸽、石板牛仔骨等融合菜,菜品主要采用门店现场制作的方式。小菜园的门店大多开在社区周边,目标客群聚焦于社区、年轻群体、中产阶级,价格亲民,客单价在50至70元之间,相较品质处于同一水平但定价动辄百元的餐饮品牌,小菜园具有极大的价格竞争力。小菜园的业务板块分为堂食业务和外卖业务,2023年前9个月的收入占比分别为68.4%和31.5%。

庞大的直营门店网络

截至最后实际可行日期,小菜园共有542家门店及6家子品牌门店,庞大的门店网络覆盖中国12个省级行政区内的119座城市。

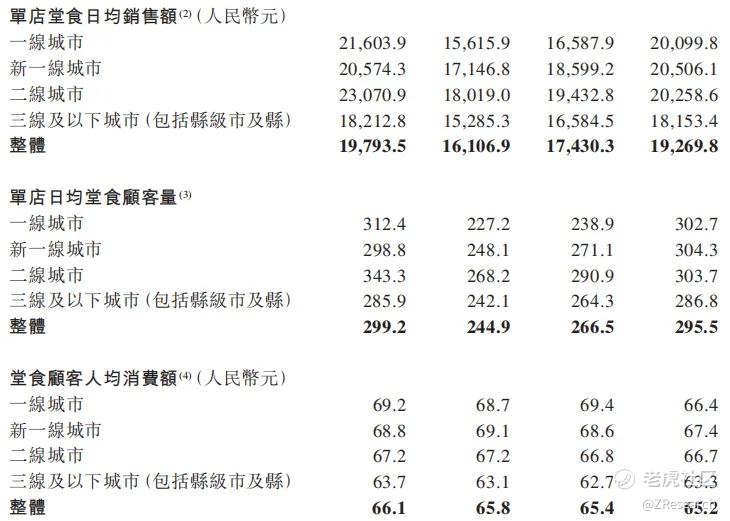

小菜园起步于下沉市场,从门店分布来看,截至2023年9月30日,“小菜园”品牌门店共有493家,一线、新一线、二线、三线及以下城市分别占78家、133家、54家、228家,贡献的收入分别占比16.2%、28.3%、12.1%、43.4%,一线、新一线门店收入占比已超过三线及以下城市。

从堂食顾客总数来看,三线及以下城市堂食客户总数始终保持在1,600万人以上,但增长并不明显,而一线城市堂食顾客总数从2021年的396.51万人增至2023年前9个月的522.26万人,同比增长116.46%。

从单店日均销售额和堂食顾客人均消费额来看,一线、新一线门店始终高于三线及以下城市。

在这一趋势下,小菜园将加快在一线、新一线的门店布局,其招股说明书中表示,未来将加深对现有市场的渗透,并将业务扩展到新市场。凭借在长江三角洲的成熟门店分布,计划进一步拓展周边地区,如陕西及福建等,亦计划增加北京、上海、深圳、杭州、南京及其他中国地区的门店分布密度,逐步形成“长三角、京津冀、粤闽赣”的门店网络布局。

小菜园目前所有门店均为直营店,2023年12月,小菜园董事长汪书高曾表示,小菜园永不加盟。据招股书披露,预计开设每家新小菜园门店的投资成本为130万元至170万元,由此可推算,小菜园过去十年的开店总投入不低于7亿元。招股书显示,开设一间新门店的前期支出大约在130万元至170万元,2024年、2025年及2026年,小菜园计划分别新开160家、190家及230家门店,预计这三年开设新门店的投资成本分别约为2.08亿元至2.72亿元、2.47亿元至3.23亿元、2.99亿元至3.91亿元,对已开业及预期于2024年开业的新门店,自2023年9月30日起直至IPO前,小菜园已投入约1,080万元,且全部由内部资源拨付。

自建供应链

为了在直营模式下保证性价比,小菜园自建了供应链体系。招股书显示,小菜园已经建立了一个由一个中央工厂和分布在全国的11个仓库组成的全冷链仓储物流供应链体系。同时,公司拥有一支由200多架车辆组成的自建运输车队,以向门店运送物资。全冷链仓储物流供应链体系帮助小菜园实现了优质健康食材的集中采购机制、工业化的高效加工、全部门店精准日配送、安全稳妥的品控以及强有力的成本控制。

可比公司对比

本文选取九毛九和呷脯呷脯作为小菜园的可比公司,其中小菜园的数据截止至2023年9月30日。可以看出,小菜园的盈利能力在同行业内较为出众,毛利率、净利率和净利润显著优于其余两家可比公司。这主要得益于小菜园对成本费用的有效控制,而业务扩张带来的规模经济、自建供应链体系带来的成本优势以及智能化、连锁化、标准化运营带来的效率提升是小菜园成本费用下降的主要原因。

财务情况

小菜园2021年、2022年、2023年前9个月的营业收入分别为26.46亿元、32.13亿元、34.29亿元,净利润分别2.27亿元、2.38亿元、4.3亿元,2023年前9个月营收和净利润的同比增速分别为41.6%和107.6%。2023年前九个月营收和净利的大幅增长主要是由于“小菜园”门店数量的增长和门店业务表现强劲所致。

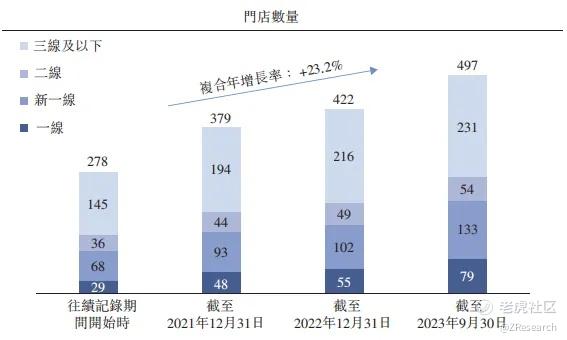

2021年、2022年及2023年前9个月,小菜园分别新开107家、48家及79家新门店,运营中的门店总数由往绩记录期间开始时的278家增至2023年9月30日的497家,并进一步增至截至最后实际可行日期的548家,年复合增长率达到23.2%。

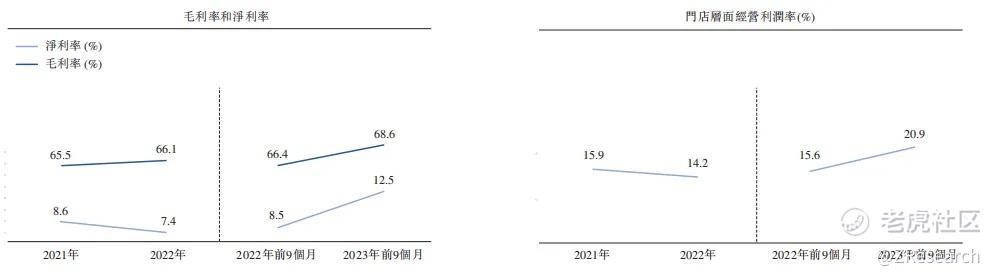

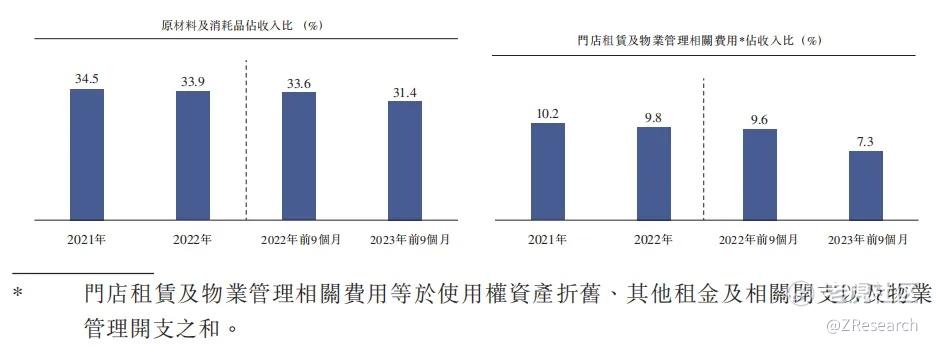

小菜园2023年前9个月的门店层面经营利润率由同期的15.6%迅速提升至20.9%,其毛利率和净利率也分别提升了4%和2.2%,反映出其收入增速高于成本及开支增速。小菜园在原材料及消耗品和门店层面租赁及物业管理相关开支方面实现了强有力的成本管控,招股说明书显示,受益于强有力的供应链管理、集中采购及不断提升的品牌影响力,近年来公司对供应商的议价能力显著提升,带动原材料成本持续下降,由同期的33.6%下降至31.4%,门店租金和物业开支收入占比也下降了2.3个百分点。

受益于净利润的增长,截至2023年9月30日小菜园现金及现金等价物金额相较2022年底大幅提升3.2亿元,达到了3.83亿元,现金充沛,业务扩张及抗风险能力较强。

小菜园于往绩记录期间开设并已实现现金投资回收的门店平均现金投资回收期约为13.6个月,而在客单价人民币50元至人民币100元的大众便民中式餐饮市场中该指标通常超过18个月,小菜园现金投资回收期明显小于平均水平,具有显著优势。

融资情况

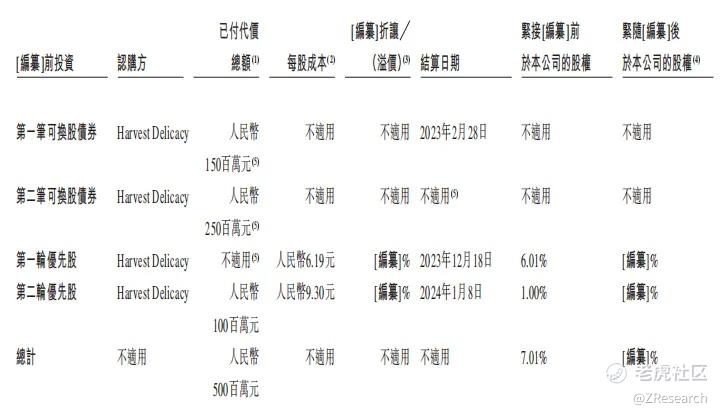

成立以来,小菜园共经历了两轮融资,投资方均为加华资本。公司在2022年11月和2023年6月分别发行了两轮可转换债券,第一轮认购金额为1.5亿,第二轮为2.5亿,认购人均为加华资本。2023年12月18日,两轮可转债均被转为第一轮优先股,相当于加华资本以4亿人民币认购了小菜园的第一轮优先股,股权占比6.01%,第一轮投后估值约66.6亿元。1月8日,加华资本又出资1亿元,认购了公司的第二轮优先股,每股成本9.3元,股权占比是1%,第二轮投后估值100亿元。

股权架构

招股说明书显示,小菜园持股平台持有公司92.99%的股权,其余7.01%的股权由Harvest Delicacy持有。汪书高将自己的股权分成了七份,一份自己全资持有,一份与高管共分,剩下的五份留给了集团的129位核心员工。小菜园持股平台控制的股权中,由XCY Yongqing Limited、XCY Xuyuan Limited、XCY Huiming Limited、XCY Weiyuan Limited、XCY Zhiyuan Limited、XCY Liyuan Limited以及由汪书高100%持股的XCY Future Limited分别持有公司已发行股本的39.96%、25.61%、5.21%、2.50%、6.48%、1.91%和11.32%。由汪书高100%持股的XCY Future Limited持有小菜园已发行股本的11.32%。此外,汪书高与其他持有XCYYongqing Limited股权的个人股东为一致行动人,汪书高个人持有XCYYongqing Limited29.26%的股权。

创始人

创始人汪书高出身农村,因家境贫寒而早早步入社会。在创立小菜园之前,他已经在餐饮界摸爬滚打了多年。在做了几年厨师后,2006年开始,他先后创立了汪旺美食 、和谐大酒店和和谐餐饮,其中,和谐大酒店也曾在铜陵当地发展成为十多家门店的商务型连锁酒店。但2011年投资失败之后,汪书高又重新踏上创业的道路,在辗转全国各地考察后,汪书高决定调整定位,往平价中式餐饮转型。厨师出身的汪书高,盯上了家乡菜,主打新徽菜的小菜园应运而生。

行业概览

中国的中餐市场可分为客单价在人民币100元以下的大众便民中式餐饮市场,以及客单价超过人民币100元的中高档中餐市场。大众便民中式餐饮市场是2022年中国中餐市场的最大分部,约占总市场规模的88.5%。按收入计,大众便民中式餐饮市场的市场规模由2017年的人民币28,071亿元增长至2022年的人民币30,244亿元,复合年增长率约为1.5%。预计中餐市场的市场规模于2027年达人民币57,716亿元,2022年至2027年的复合年增长率约11.1%。随着对优质、便利且具可负担价格的需求不断增长,预期大众便民中式餐饮市场规模于2022年至2027年将以约11.4%的复合年增长率增长,至2027年达到人民币51,914亿元。

大众便民中式餐饮可进一步分为客单价低于人民币50元以及人民币50元至人民币100元两个细分子市场。按收入计,客单价在人民币50元至人民币100元的细分子市场的市场规模由2017年的人民币17,457亿元增长至2022年的人民币18,756亿元,2017年至2022年的复合年增长率约为1.4%,预计2022年至2027年的复合年增长率为11.3%,至2027年达到人民币32,103亿元。

1月16日,小菜园向港交所主板提交上市申请,成为2024年第一家冲刺上市的餐饮企业。小菜园在招股书中表示,IPO募集的资金将主要用于持续扩大门店网络、增强供应链能力、升级智能设备和数字化系统以提高数字化能力等。若小菜园此次能够成功上市,将获得更多资金用于门店扩张和供应链建设,实现更高速的增长。

$海底捞(06862)$ $九毛九(09922)$ $呷哺呷哺(00520)$ @小虎征文 @爱发红包的虎妞 @Seven8 @话题虎 @小虎活动

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

股票我是不敢碰,但是你的分析手法我很喜欢

年复合增长率达到23.2%,成长性是真的好

准备暗盘的时候摸一手,仅此而已

如此优秀的数据为什么不在国内上市?

打新我肯定是不敢参与的

在港交所上市不知道能不能涨