新一轮货币宽松正在兑现

文/沧海一土狗

ps:2300字

引子

对于债券交易者来说,十年国债利率是十分关键的,因为大家图的是资本利得;但是,对实体经济来说,最重要的是一年存单利率,因为这个指标在实时反馈系统内M2增速的变化。

显而易见,在经济偏弱的时期,较高的M2增速是极其必要的。然而,有些时候,提高M2增速的约束较少;有些时候,提高M2增速的约束较大。

当下,我们正在经历一个约束较大的时期:

1、外因:美国货币政策的约束,十年美债利率保持高位;

2、内因:其他政策的约束,货币流通速度处于低位;

在某个时期,外因和内因叠加,货币宽松的阻力很大,我们非但不敢宽松,还有可能去收紧货币。

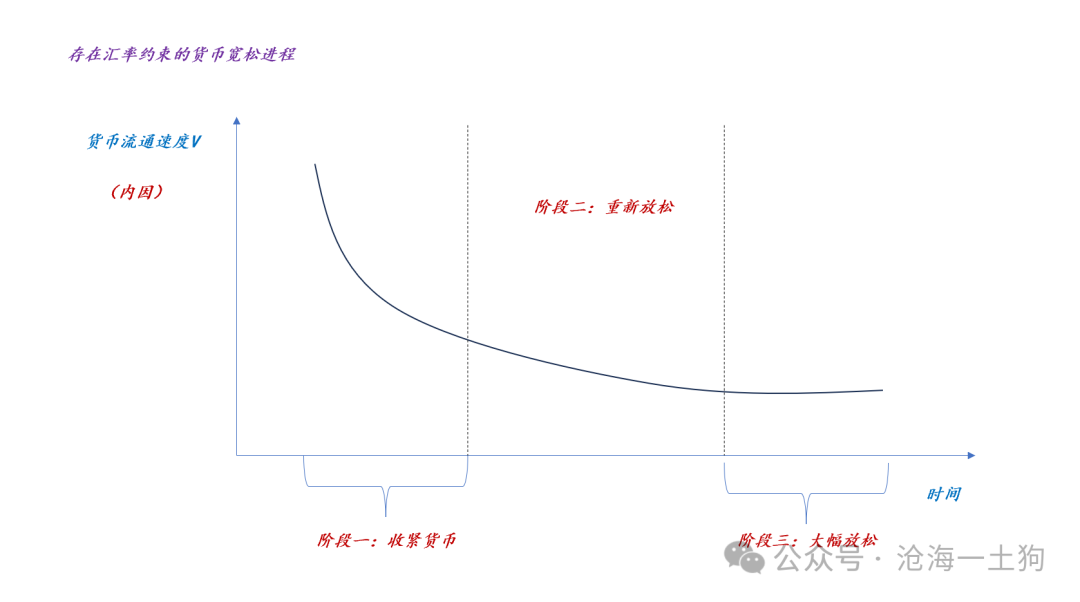

在《关于汇率压力对货币政策的扭曲》一文中,我们讨论了“货币宽松阶段划分”的问题:

最苦逼的阶段一是去年q4,稍微好一点的阶段二是今年q1,目前,的关键问题在于是否进入了阶段三。

进入阶段三的标志

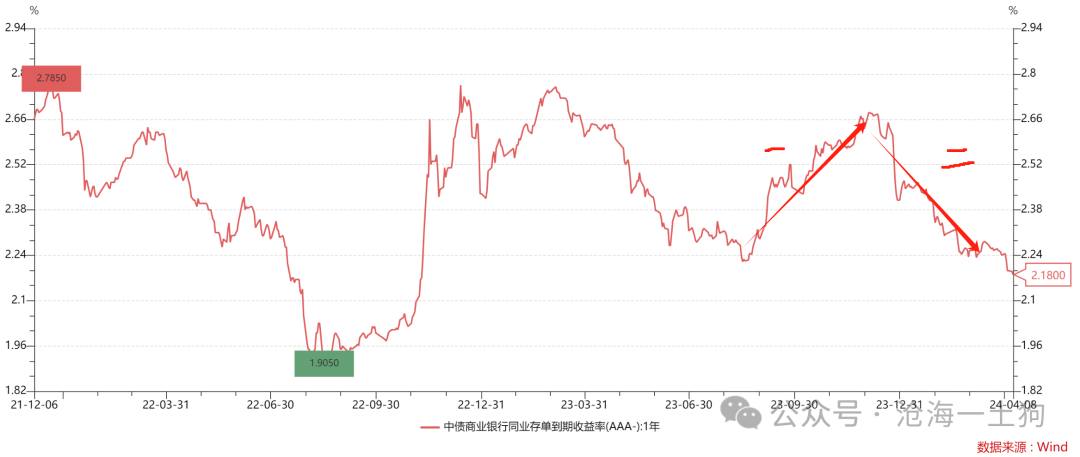

一般来说,货币政策是否进入阶段三有一个最粗浅的标志:一年存单利率是否突破去年的低点。

如上图所示,一年存单利率去年的最低点在2.23%附近,进入今年4月份以来,一年存单利率迅速突破了这个最低点,并持续下行。

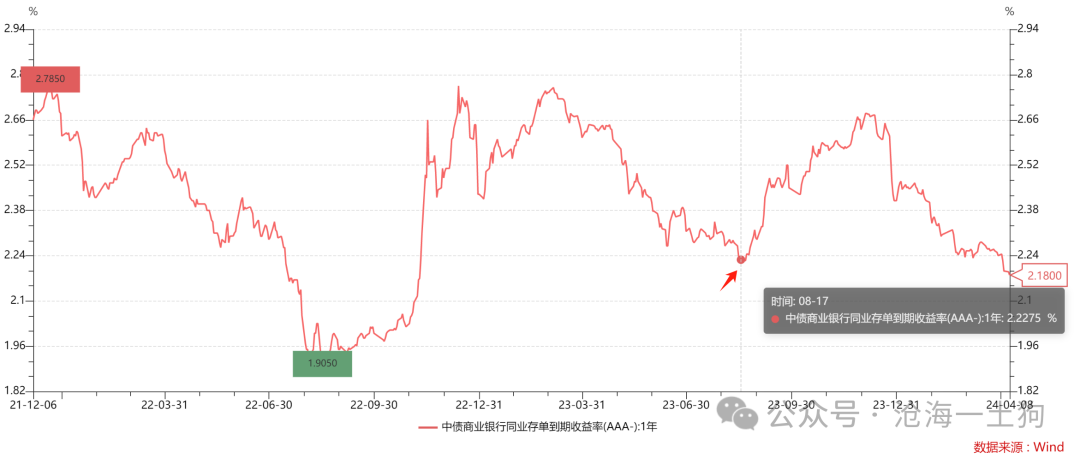

如上图所示,今天一年存单利率进一步下行,来到了2.16%附近。

因此,从核心利率的视角来看,货币宽松已经进入了第三阶段,毕竟当下的一年存单利率已经比去年的最低点低了7bp左右。

央行货币政策和一年存单利率

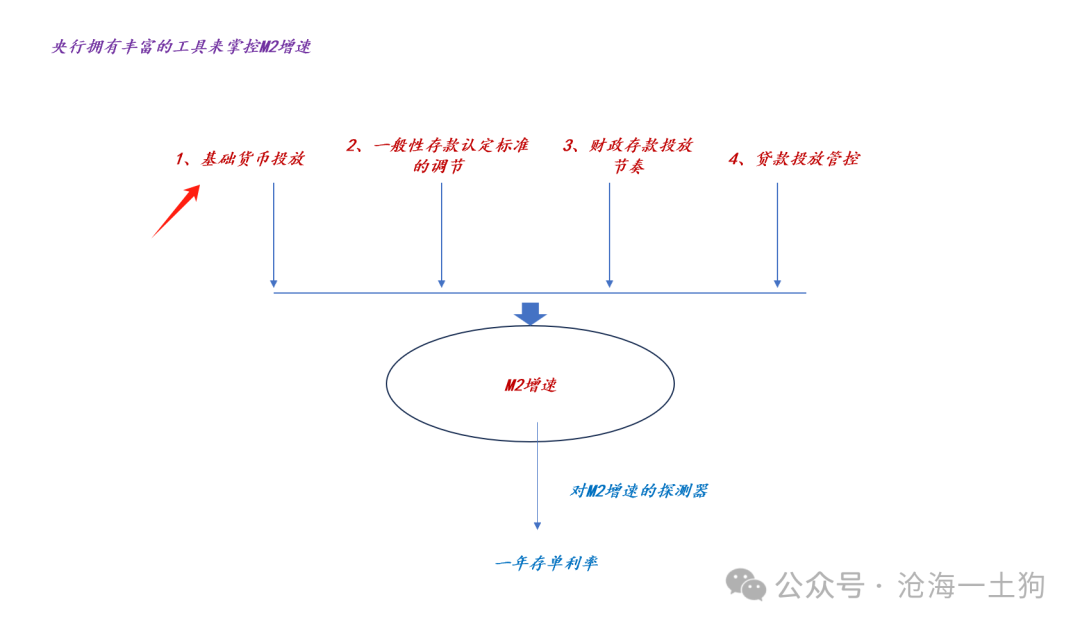

首先,对实体经济而言,M2才是“燃料”,足够的M2增速才意味着足够的货币支持。

其次,央行有极其充足的政策工具,对M2增速有十分强力的掌控。

最后,由于某种特殊的微观机制,一年存单利率可以实时地反馈M2增速情况。

综合以上三点,我们可以得出这样一个结论:一年存单利率才是整个系统的核心利率。

通常情况下,债券投资者很容易犯一个错误:把央行的某个操作等同于整个货币政策的综合结果。

事实上,这是个很严重的错误,因为央行的工具太多了,对M2增速的掌控力太强了,以至于会出现很多“假动作”。当你看到央行投放基础货币时,央行可以在其他维度收紧,最终M2增速是不变的。

为了避免这个错误,我们再怎么强调央行在人民币系统的支配性地位也不为过。

理解了这一点之后,我们就不会去关注一些细枝末节的指标了:

1、omo利率;

2、基础货币投放情况;

3、mlf利率;

4、存款利率;

5、lpr利率等等;

我们不会去看央行“做了什么”,而是会直接去看“最终效果”,这个最终效果就是M2增速,一年存单利率是个温度计。

因此,一年存单利率才是整个系统的核心利率。在今年q1,这个利率从2.5%降低到2.25%;下一阶段,我们希望核心利率从2.25%降低到2.0%。

提高M2增速的必要性

如果我们理解不了M2增速和一年存单利率的关联性,那么,很难理解为什么一年存单利率还要再下行。

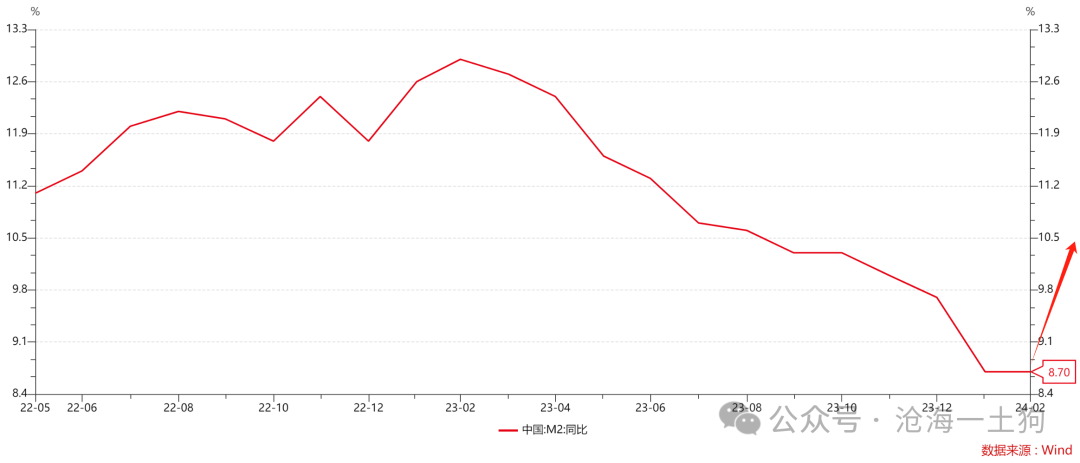

一旦理解了二者的关联性,结论就十分明显了:现在的M2增速只有8.7%,这个增速水平太低了,还有很大的提高空间。

既然M2增速有很大的提高空间,那么,一年存单利率也有很大的下行空间:

第一目标点位是2%,对应M2增速10%左右。

第二目标点位是1.75%,对应M2增速12%左右。

对于12%的M2增速,应该有不少质疑,还是那句话,如果我们低估央行对人民币的掌控力,质疑是合理的;如果我们承认央行对人民币统治性的掌控力,你根本不用操心他们怎么做出来12%。

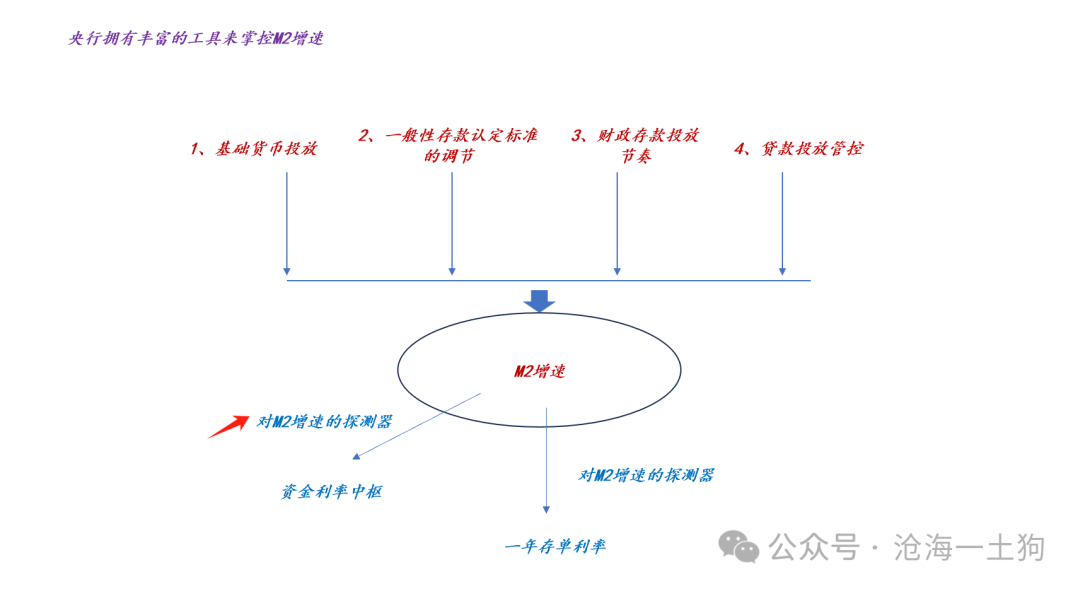

一年存单利率和资金利率的关系

对于一年存单利率的下行空间,还有一些质疑,他们认为资金利率会限制一年存单利率下行的空间。

他们在潜意识里认为:资金利率是因,一年存单利率是果。

事实上,二者都在反馈M2增速,或者说央行的意愿,具体结构图如下图所示:

也就是说,资金利率中枢是另外一个对M2增速的探测器,只不过这个指标的噪音太多,不是那么好用。

所以说,拿两个存在共因关系的变量去构建因果是挺不靠谱的做法。背后的推理就更加不靠谱了:资金利率是存单利率的成本。

说实话,如果一个人接受了足够多的经济学训练,是羞于讲“成本定价”的,因为教科书会反复去讲“边际定价”。

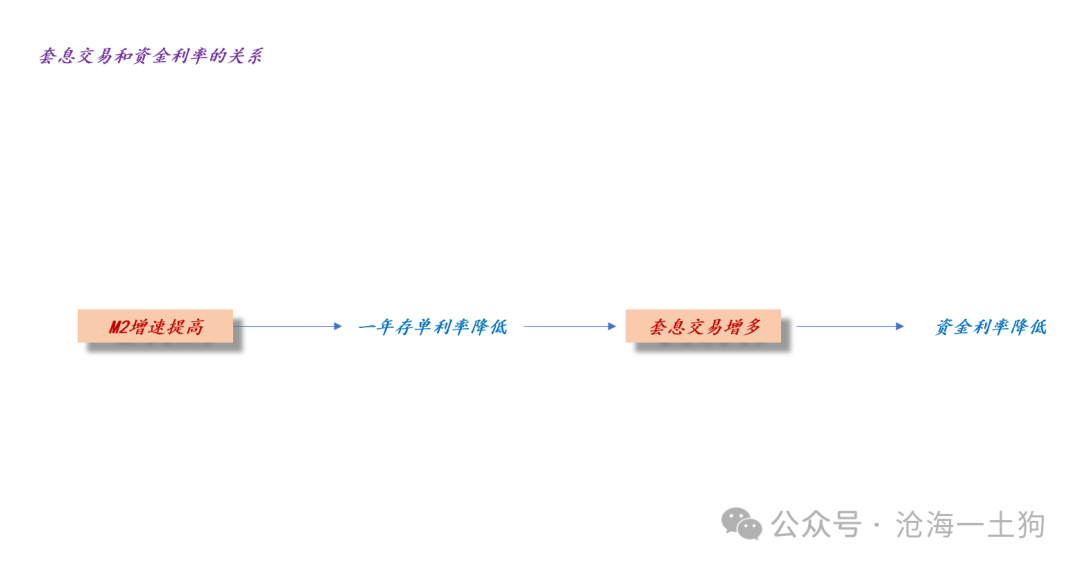

即便是对于“套息交易”而言,只要我预期一年存单利率从2.25%下行到2.0%,那么,借2.5%的7天也不是什么接受不了的事情。

事实上,这个系统还有一个很反直觉的逻辑:套息交易越多,资金利率越低。

也就是说,真实情况是一年存单利率有下行空间,套息交易大量增加,导致了资金利率下行,而不是相反。

乍一看这个逻辑很怪,但是,你们再好好琢磨琢磨为什么老师反复讲“边际定价”。

顺着边际定价的思路往下走,就一点不怪了,是面包决定面粉的价格,而不是面粉决定面包的价格。

不知道大家观察到一个现象没有:银行间质押回购的规模越大,资金利率越低;反之,资金利率越高。这个现象告诉我们,资金市场是边际定价的,成本定价纯粹是臆想罢了。

如果这群非科班是对的,那么,我们应该观察到这样的现象:银行间质押回购的规模越小,资金利率越低。然而,我们并没有观察到这样的现象。

所以,下次有人再跟你们扯什么资金成本,你们就把这个现象怼到他们脸上让他们解释。

结束语

综上所述,我们就可以得出以下结论:

1、央行在人民币系统具备统治性的影响力,不要低估这种力量;

2、不要看央行的某一个动作或者只言片语,而是要看实际结果,即一年存单利率走向;

3、资金系统是边际定价的;

4、一年存单利率决定资金利率,而不是相反;

5、M2增速提高带动一年存单利率下行,一年存单利率下行带动资金利率下行;

6、等你们观察到资金利率下挫到1.5%以下,黄花菜都凉了;

7、目前这个阶段,短债的机会更有确定性;

ps:数据来自wind

【免责声明】:所载内容来源互联网,微信公众号,研报等公开渠道,仅供参考、交流目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

★ END ★

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。