【排雷】股价刷新低,市值大缩水!洪九果品何以渡劫?

近日,洪九果品,曾经的“水果界明星”,如今却因“年报难产”陷入了舆论旋涡。

3月19日, $洪九果品(06689)$ 发布了一则重磅消息,宣布将推迟发布年度业绩报告和年报,同时董事会会议也将延期。更引人关注的是,公司还成立了一个独立调查委员会,并且决定暂停股票交易。

受此消息刺激,洪九果品股价第二天(20日)放量暴跌,盘中触及1.6港元/股,刷新历史低点。在股价重挫之下,洪九果品当日紧急喊停股票交易,截至停牌时间,该股报1.74港元/股,跌幅为35.56%,总市值缩水至27.95亿港元。

随后,洪九果品于28日再度发布公告透露,审计师要求公司提供2023年第四季度向一些新晋供货商支付的预付款项的相关文件。这些供货商大多是去年新加入的合作伙伴,而且有些供货商的社保参保人数竟然为零,这进一步加剧了外界对公司财务状况的疑虑。

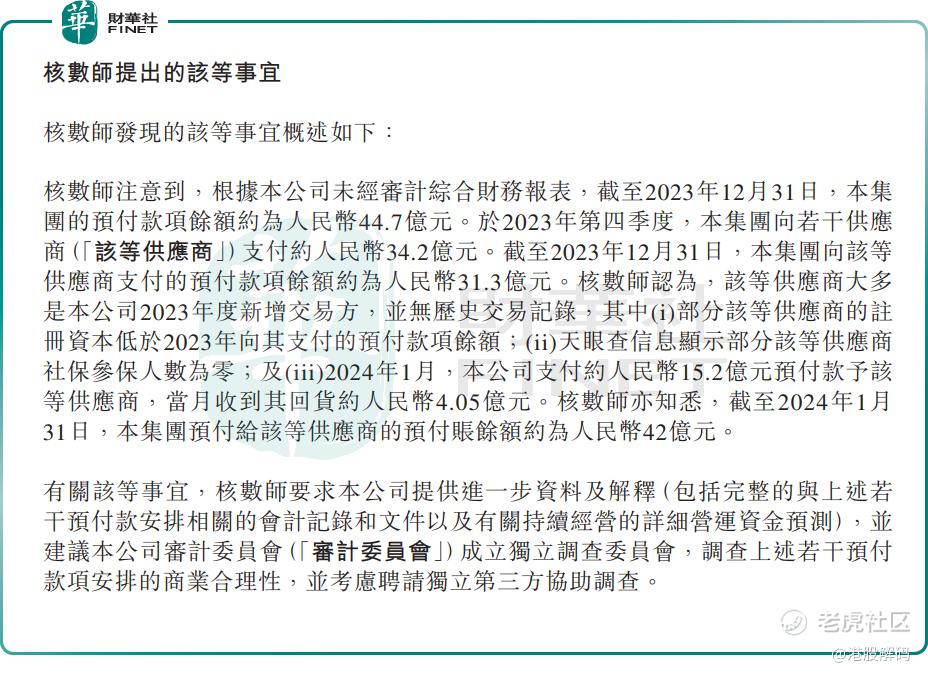

根据公告,审计师(毕马威)指出,截至2023年底,洪九果品的预付款项余额高达44.7亿元(人民币,下同)。于2023年第四季度,公司向这些新供货商预付超过34.2亿元。这些供货商不仅缺乏历史交易记录,而且部分供货商的注册资本甚至低于公司支付的预付款项余额。天眼查的信息显示,部分供货商的社保参保人数为零。到了2024年1月,公司又向这些供货商预付了约15.2亿元,而当月仅收回了约4.05亿元的货物。截至2024年1月底,公司预付给这些供货商的款项余额约为42亿元。

对此,洪九果品在公告中对这一情况进行了说明,表示鲜果行业的常规做法是提前3至6个月向供货商支付预付款项。2023年第四季度预付款项余额的增长主要是由于业务的增长和扩张计划,以及为了应对中国春节销售旺季而提前储备水果。

尽管洪九果品做出了解释,但投资者的不安情绪并未得到缓解。市场上的质疑声此起彼伏,对其“纸上富贵”的争议不绝于耳。

公开资料显示,洪九果品成立于2002年,是全国领先、高速增长的多品牌鲜果集团,拥有“端到端”的先进数字化供应链,专注于高端进口水果和高质量国产水果的全产业链运营。

历经20余年的发展,洪九果品已成长为是中国最大的自有品牌鲜果分销商和中国最大的东南亚进口鲜果分销商。按2022年的收入计,洪九果品是目前国内最大的榴莲经销商,同时也是山竹、火龙果及龙眼的前五大分销商。

通过“端对端”供应链布局,以及覆盖全国的销售及分销网络,洪九果品尝尽甜头,经营业绩一路狂飙。

财报显示,2019年,洪九果品的营收和归母净利润分别仅为20.78亿元及1.63亿元,而至2022年上述两项经营指标依次为150.81亿元、14.52亿元,复合年增长率分别高达约93.61%及107.3%。

然而,伴随洪九果品近些年的疯狂扩张,其所遗留下来的风险也开始慢慢暴露。

其一便是洪九果品面临的“老赖”客户逐年高增,所积压的巨额应收账款终是“纸上富贵”。

财报显示,其贸易及其他应收款项从2019年的13.84亿元增至2022年的89.96亿元;截至2023年6月30日,这一数字已飙升至101.5亿元。同时,应收账款的周转天数也从2022年末的144.8天增加至2023年6月30日的188.5天。

面对高企的应收账款,洪九果品不得不做出信用减值损失。截至2023年6月30日,贸易因收款项信用减值损失1.84亿元,较上年同期的1.24亿元增加47.75%。

其二,伴随应收账款的逐年高增,洪九果品的资金链相当紧张。

财报显示,2021年至2022年,洪九果品经营活动现金流始终为负。截至2023年6月30日,洪九果品经营活动现金净额高达-3.14亿元。

面对如此现状,洪九果品不得不加大对外借债力度,以支持公司的正常运营。截至2023年6月30日,公司银行贷款达27.76亿元,而上年同期为18.6亿元,同比增长约49.22%。

显而易见,当前洪九果品面临大量的坏账风险,在影响公司现金流的同时,也一步步蚕食公司利润。

2023年上半年,洪九果品实现营收85.38亿元,同比增长19.37%;但归母净利润由2022年的8.57亿元下滑至8.04亿元。

文:虹小豆

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。