目标打“骨折”,李凤婷依然没能带领健合集团完成冲刺

文:向善财经

前不久,健合集团正式公布了2023年度业绩报告。

报告显示,过去一年,健合实现营收139.3亿元,同比增长9.01%。其中,中国区市场营收达99.7亿元,同比增长4.0%,占集团营收入的71.6%。至于归母净利润则为5.82亿元,同比下滑了4.89%。

也就是说,2023年的健合集团整体出现了增收不增利的情况。

不过老实讲,这恐怕也在大多数投资者的预料之内。

毕竟,去年5月份才刚刚上任健合集团行政总裁这一关键职位的Camillo Pane,在11月底就“光速”下了台。这在彼时就已经让不少投资者们猜测,健合2023年的业绩表现是不是出了问题……

当然,经营还要继续。Camillo Pane的一走了之,并不意味着健合潜在的问题就得到了解决,相反,健合新接班人身上的业绩担子可能还由此要更加沉重了。

对此,或许是为了缓解管理层压力,在Camillo Pane离任后,健合集团董事会成立了行政总裁办公室,将由李凤婷等多个大区行政总裁依次担任的轮值行政总裁,每名任期为九个月。

事与愿违的是,由于每个大区市场营收占比不同,所以作为集团营收最大贡献市场的中国区CEO李凤婷面临的压力,不仅没有减少,反而在某种程度上变得更大了……

“虚资产”与实负债,健合的高杠杆之路还能走多久?

事实上,对于现在健合及其管理层的业绩压力,如果不深入到财报中看,投资者们的感受或许就不会那么强烈,对于健合未来的投资风险和价值判断也就可能会出现战略性偏差。

比如在营收方面,乍一看9.01%的同比增速似乎还不错,但实际上相较于2022年的10.63%已经出现了下滑趋势。

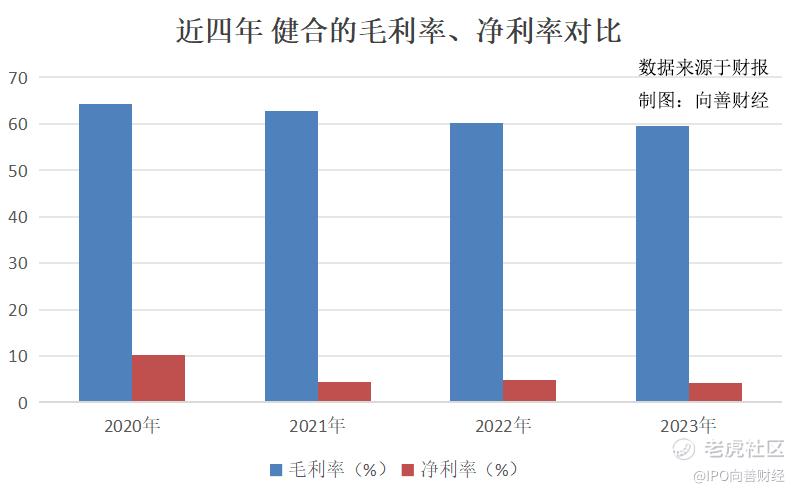

再来看利润方面,在2023年健合的毛利润规模达到82.94亿元,同比增长7.67%,对应的毛利率为59.56%的情况下,净利润出现负增长,且净利率常年大幅跳水至个位数的原因,无疑就出在了费用端。

当然,这个“费用端”算是广义的费用开支,而不仅仅是狭义的三费。

因为在2023年,健合的销售及分销成本为56亿元,行政开支为8.49亿元,确实较2022年同期均有所增长。

但问题是,即便算上销售等三费开支,同期健合的经营溢利也达到了17.24亿元,比2022年的15.78亿元,高出了1.5亿元左右,所以净利润也不应该下滑才对。

真正成为压垮健合净利润表现的“最后一根稻草”,其实是“融资成本”。

报告期内,健合的融资成本达到了7.74亿元,不仅创下历史新高,而且较2022年还多出了约2.5亿元,所以就造成了最终归母净利润的负增长。

事实上,说起这个融资成本,投资者们还真是要为健合和李凤婷等轮值总裁CEO们的经营压力捏把冷汗。

毕竟从资产负债表来看,健合是典型的高杠杆经营企业,资产负债率常年都在64%以上波动。就比如2023年,健合的资产负债率便达到了68.59%。

而且让人心惊胆战的是,在这样高资产负债率的背景下,其中健合的无形资产、商誉两项就占了134.03亿元,为总资产的66.88%。

也就是说,在当前健合200.4亿元总资产规模中,还有相当一部分都是“虚”的,但对应的137.5亿元总负债却是实实在在的。

除此之外,让投资者们更加紧张的是,健合的部分贷款利息率甚至高达13.5%,为2023年净利率的3倍之多。比如在去年6月份,健合就接连发行了有关5820.7万美元于2026年到期的13.5%优先票据及1.42亿美元于2026年到期的13.5%优先票据。

这些问题同样也是股民关注的重点:

当然,在综合各种结构性贷款,以及部分低利率贷款后,健合在最近的财报中表示截止到2023年12月31日止,其隐含年化利息开支率(包括是上述对冲的利益)为7.0%。虽然有所下滑,但仍明显高于同期净利率表现……

那么在这种情况下,健合的整体经营理应很危险才对,但是把时间线拉长来看,健合近年来却似乎一直都在走高负债发展路线?

原因很简单,即健合的业务市场逻辑足够硬,能够靠着强劲的经营性现金流,持续支撑其走在高杠杆的风险线上。

在这方面,就不得不佩服健合在业务战略转型大方向上的长远洞察。

虽然靠着益生菌和婴配奶粉起家,但是在新生儿出生率达到顶峰的2015年和2016年,健合却毅然斥资102亿元收购澳大利亚保健品品牌Swisse100%股权,并宣布新增ANC(成人营养及护理用品)业务,开辟出了第二增长曲线。

随后在2020年、2021年,健合集团又分别以约10.72亿元、39.59亿元的价格,收购了美国宠物营养品牌Solid Gold和Zesty Paws的全部股权,新增了PNC(宠物营养及护理用品)业务。

时至今日,在新生儿出生率下滑,婴配奶粉行业进入存量市场后,健合却靠着成人和宠物营养及护理用品两大潜力业务赛道实现了营收结构的关键转型。

截止到2023年末,健合的成人营养及护理用品业务营收占比为44.1%,超过了婴幼儿营养护理用品业务42.4%的营收占比。而如果按照产品分部来看的话,同期,健合的婴配奶粉收入占比仅为31.6%,营养补充品则占据了60.4%。

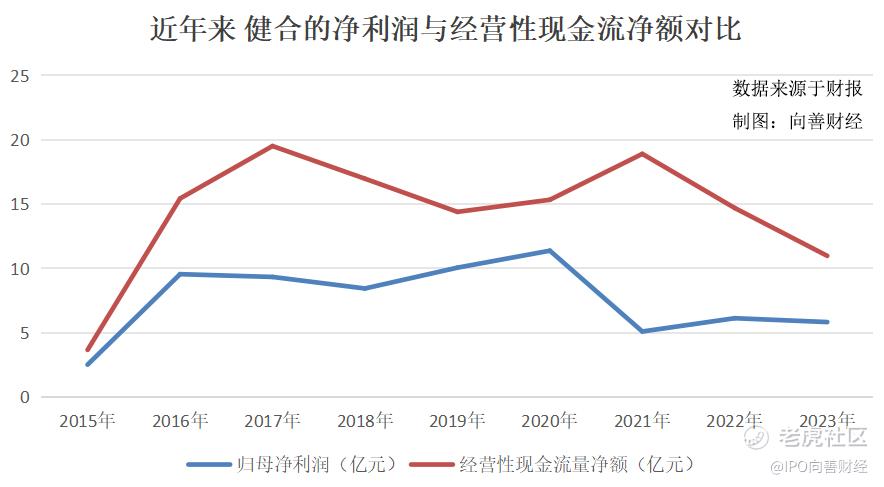

在这种情况下,2015年健合的经营性现金流净额尚且为3.66亿元,但到了2016年便猛增至15.43亿元,此后至2022年都一直波动维持在14亿元之上。

不过先别高兴的太早,虽然健合的高杠杆之路能走通,但对投资者以及其管理层们来说却依然不讨喜。

毕竟,现在市场的风向是千变万化的,而健合留给自己的犯错空间或者说财务安全冗余实在是太过有限了。不仅市场表现不能拉胯,特别是作为营收支柱的中国区更不能出现大的变动,而且还要确保每年的经营性现金流都能及时收回,否则就可能出现牵一发而动其全身的高杠杆爆雷。

在这方面,2023年健合的经营活动产生的现金流量净额为10.97亿元,较2022年的14.69亿元便出现了明显下滑。

虽然对此,我们目前还没有看到其对健合的实质性负面影响,但这终究还是给资本市场敲了一声不确定性的投资警钟,同时也让健合的管理层们更加紧张了起来……

把前任目标“打骨折”也没完成,李凤婷的120亿“口号”还值得期待吗?

前边提到,健合的整体业绩表现好不好,很大程度上是由中国区市场说了算。

再加上高负债经营的玩法,现在健合中国区行政总裁李凤婷面临的压力可想而知。

不过即使如此,去年7月,在由健合集团召开的2023全球合作伙伴年会暨高端营养健康发布会上,李凤婷还是主动向外界展望了中国区业务增长的愿景——期望完成2023年100亿目标,2025年冲刺120亿人民币。

结果大家都知道了,2023年健合中国区市场营收为99.7亿元,李凤婷没有完成自己定下的业绩目标。

当然,可能会有声音说:这差不多也算是完成了百亿目标吧?如此较真,是不是有些吹毛求疵了?

其实不是,对集团内部来说,虽然两者规模相差不多,但代表的性质却不一样,没能达到期望目标就是没达到。而且更站不住脚的是,相比于“退场”的前任女总裁安玉婷,为集团2023年中国区业务设立的营收超过200亿元目标,现在李凤婷的百亿营收已经下调了一半,但结果还是没完成……

不过老实讲,李凤婷定下中国区目标的时候话也没说死,期望完成2023年100亿元目标和2025年冲刺120亿元,实际上都留有可解释的空间。虽然玩文字游戏没有意义,面子上也过不去,但硬要说的话,这也算是对健合董事会股东们完成了交待。

说到这,可以发现,包括李凤婷在内的职业经理人们似乎普遍都喜欢定目标,比如前不久才离职的健合安玉婷,又比如刚刚卸任蒙牛CEO的卢敏放,同样在上任不久后便提出“双千亿”目标,即营收和市值在2020年达到1000亿。

原因倒不难理解,因为职业经理人们的任期普遍不长,所以需要设定一个足够远大,甚至是脱离现实的业绩目标,来巩固自身的集团地位,比如安玉婷的200亿目标,现在李凤婷把目标打五折都没能完成。

但问题是,即便拿着高薪的职业经理人没能完成业绩“军令状”,拍拍屁股就可以走人了,可无数中小投资者们曾经追高受的伤,又该如何弥补呢?

毕竟业绩目标完不成或者太激进,就容易影响管理层的稳定性,就像安玉婷还没到任期就提前出走了。而管理层的稳定性又是股民衡量股票价值的重要维度。

比如,笔者在跟不少股民聊蒙牛跟伊利投资选择的时候,就有相当多的投资者们直言道:蒙牛跟伊利相比,核心差异其实在于管理层的稳定性,伊利是股东当家,蒙牛多为职业经理人。前者对公司负责,后者对管理层负责,中心出发点不同就会导致战略目标变形……

事实上,由于健合中国区目标两次都没能完成,资本市场就已经开始有点担忧李凤婷的2025年120亿元目标还值不值得期待了?

老实说,虽然现在婴配奶粉赛道进入了存量竞争市场,但对于老牌奶粉玩家的健合来说,守成理应是能做到的。而且成人营养以及宠物营养又是黄金赛道、潜力市场,所以某种程度上,健合的业务依然是有目标想象力的。

不过话又说回来,就算是有着动力强劲的V8发动机,也不是人人都能在赛车竞速中保持领先,健合中国区能不能实现120亿目标,关键还是要看掌舵者的能力水平。

在这方面,李凤婷似乎有些力不从心。不仅没能守住中国区婴幼儿营养板块的下滑,天眼查APP显示,2023年实现营收55.11亿元,同比下滑12.4%,而且中国区整体营收同比增速也从2022年的5.3%,下滑至了现在的4.3%。

如果按照这个增速表现,健合中国区市场想要在2025年冲刺120亿元的目标确实将面临着不小的挑战。

当然,问题也不是不能解决。如果按照健合的过去,以及曾经蒙牛卢敏放们的选择,实现营收目标最快的方式,还有收并购这条路。

但遗憾的是,现在李凤婷想要推动健合并购,可能并不容易。一是前边提到的“没钱”或高负债;二是现在健合的商誉规模已接近了80亿元,且当前净利润和经营性现金流净额都面临着下滑的背景下,健合几乎不可能再去冒险收并购了……

简言之,现在留给李凤婷破局的,似乎就只有继续深耕成人和宠物营养及护理用品赛道这一条老路了。

虽说可能没了走捷径的机会,但老实讲,健合留给李凤婷的这两条第二增长曲线却始终都大有可为,其缺的只是一个全面爆发的机会。所以希望仍在,也期盼健合和李凤婷能顶住压力,早日走出从业绩到股价更大的突破成长!

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。