汇盛 3 号保单贴现基金——基金管理人及投资团队最新信函

尊敬的汇盛3号保单贴现基金投资人:

感谢您一直以来对汇盛金融的信任与支持。我们为汇盛3号保单贴现基金稳健的过往业绩感到自豪。

最近,基金产生了负数的月度表现。结合我们的历史业绩回报,这可能会令我们的投资者群体感到意外。虽然该基金策略产生负回报似乎不太寻常,但在保单贴现基金中并不罕见。本信函的目的在于通过我们认为发生在整体市场、行业以及我们的投资组合中的关键情况,提供我们对去年个位数收益率和近期表现的看法。需要重申的是,我们致力于在中长期内取得稳健收益,并承诺不让短期波动和长期市场条件影响我们的首要目标:为我们的投资者创造低相关性的回报并保护资金安全。

简要概览:汇盛3号保单贴现基金的投资组合策略

在详细阐述信函内容之前,我想提醒投资者,汇盛3号保单贴现基金战略配置主要侧重于保单贴现(87%),辅以私募信贷投资(10%)和结构化年金(3%)。这些投资组合策略的目的是增加额外的收入组成部分并使我们的流动性来源多样化。然而,保单贴现的角色仍然是该策略的核心配置,随着时间的推移从死亡率、交易和保单增值中获得实现和未实现收益。有时,保单贴现投资组合的回报可能会有所波动,但我们的多策略方针可以帮助缓冲这些波动。

了解私募另类投资市场的格局

另类投资市场趋势: 利率上升和高通货膨胀水平导致投资者减少对私募市场的投入意愿。

数据显示,通过向投资组合引入另类投资产品可以降低波动性并提高回报。有了这个认识,将私募另类投资市场在2023年的表现呈现出来会很有帮助。过去一年不断演变的市场格局给某部分市场带来了独特的挑战。麦肯锡对Preqin数据的研究显示,私募债务筹资从2010年的440亿美元增长到2022年的2240亿美元,增长超过五倍。然而,在2023年,随着利率上升和通货膨胀水平高企,投资者减少了对私募市场的投入意愿,特别是对私募信用市场(大多数投资人通常在这个市场中配置保单贴现)。Preqin数据还显示了对另类投资的分配速度被放缓。尽管整体另类投资市场在分配方面出现了回调,汇盛3号保单贴现基金的资金流入量在整个2023年仍保持平稳状态,与2022年基本持平。

经济环境虽未直接影响保单贴现的估值,但确实造就了投资者对其他另类固定收益市场利率的情绪,其结果是明显减缓了保单贴现资产类别的新资金流入。我们稍后将更详细地探讨这些细微差别,但重要的是要指出,尽管面临这些逆境因素,保单贴现的独特韧性仍在于其收益与更广泛市场回报的相关性不强,主要由身故赔付产生的回报推动。

汇盛3号保单贴现基金的历史表现超出预期的原因有几个,包括采购战略、私人信贷多元化和我们对保单的严格筛选。然而,重要的是我们需承认,持续的超额表现有时会造成对未来绩效的过分期望,而这些期望在某些时候并不能一直成立。如前所述,保单贴现的回报基于死亡率、收购和交易相关的回报的结合。我们在下文更详细地讨论保单贴现市场时会解决这一关键问题。值得注意的是,该资产类别的新资金流入放缓影响了我们基金回报的主要驱动因素之一,因此,该策略变得更加依赖于与死亡率相关的收入。

更深入的观察:新冠后期的死亡率走势

回顾过去一年,正如在11月份发布的首席投资官研报中所概述的那样,我们正在应对我们投资组合中与身故相关收入的可量化下降趋势。我们认为这一趋势与新冠后期有关,是一种暂时的现象。从2020年到2022年,美国经历了主要由COVID-19以及一些间接因素引起的过度死亡,例如医疗保健服务的中断和其他相关因素。根据Conning最新的保单贴现报告,65岁及以上的老年人在2022年的死亡人数比疫情前的平均水平增加了15%。

在我们11月的投资者电话会议上,我们还探讨了季节性死亡现象——这是一种每年都会重复出现的现象。在美国,这通常表现为一年四季中在Q1和Q4这两个较冷的季节里死亡率略有上升,而在Q2和Q3这两个较暖的季节里则明显下降。这种季节性是寿险业中一个公认的因素,保险公司因寒冷月份导致的索赔数量的增减而报告的财务结果各异,并不罕见。

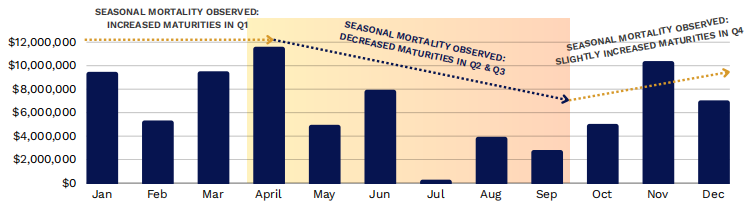

在2023年的大部分时间里,我们的投资组合倾向于反映这种走势,经历了身故赔付现金流的明显变化。值得注意的是,在春季和夏季期间,身故赔付现金流呈现减速的趋势,与通常在这些季节观察到的较低死亡率相一致,如下图所示:

2023年汇盛3号保单贴现基金

保单赔付走势(纯身故赔付)

根据图表显示:季节性的死亡率在第一季度上升,在第二和第三季度下降,并在第四季度逐渐回升。

但是,与过去的经验相反,我们没有观察到在2023年和2024年近几个冬季月份中来自身故事件的现金流预期增加。我们认为这可能是由于几个因素造成的。首先,死亡是一个随机事件。此外,我们近期的身故赔付现金流主要来自较小面额的保单,对回报的影响较小。然而,这意味着未来的身故事件应该会恢复到我们对较大面额保单的身故事件产生的平均现金流预期。我们认为以下外部因素也对最近的死亡率产生了影响。

2023年的气温异常温暖。国家环境教育基金会报告称,2023年12月是美国有记录以来最温暖的十二月,对于被分析的49个州中的38个州而言,冬季变暖速度最快。

2023-2024年美国流感季初步评估显示,从2023年10月1日到2024年3月9日,所有年龄段的严重程度被初步评定为中等。

美国疾病控制与预防中心认为,持续的疫苗接种实践,以及可能源于大流行的一些残留行为变化,如增加的卫生习惯,可能会间接影响冬季呼吸道疾病的总体负担。

尽管这些死亡率趋势为我们的财务预测和策略提供了信息,但重要的是要记住,保单贴现的核心在于它是一项对社会负责任的投资,能够为老年人提供大量财务救济。

汇盛3号保单贴现基金投资组合:统计分析显示与寿命相关的现金流在增强

尽管投资组合中出现了寿命延长的趋势,我们认为汇盛3号保单贴现基金的投资组合策略具有显著的潜在回报。在我们最近的首席投资官研报中,我们特别关注了投资组合中为88岁及以上被保人保单的部分。在过去几个月中,正如下图所示,这一细分市场展现出了更大的潜力。更新的统计数据显示,近30%的保单贴现投资组合包括了这个年龄段的保单。此外,我们还看到了保单数量和它们的集体身故赔付的适度增长。由于新的保单收购,平均预期寿命稍微延长了1个月,从28个月增加到了29个月。

88岁及以上保单的子策略组合

为了强调子投资组合的潜力,我们持有36份95岁及以上个人的保单,其综合净身故赔付为1.08亿美元,平均寿命为22个月。这些数字极大地增强了我们对投资组合中的保单贴现资产的信心。

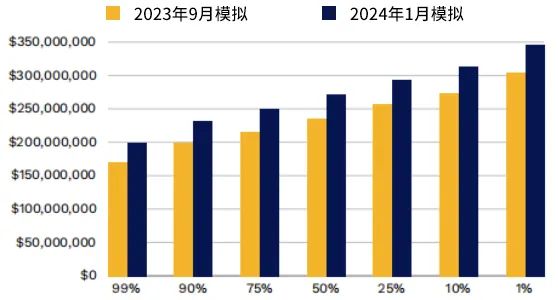

我们的团队使用蒙特卡洛模拟(Monte Carlo)来预测未来的现金流入,从而在管理此类受自然因素影响的资产时,在可能产生的一系列可能性中注入了一定程度的可预测性数据。正如下图所示,针对子投资组合进行的模拟继续预测了未来预期总现金流的显著增长。这一展望表明了中期内的回报潜力,并为我们对与身故赔付相关的收益的乐观预期奠定了基础。来自这一项现金流的增强将巩固该策略的回报,并提供流动性,改善我们进行战略再投资的能力。

汇盛3号保单贴现基金子策略(88岁及以上保单)

来自身故赔付的总现金流

纵轴:总现金流(未来两年) 横轴:实现概率

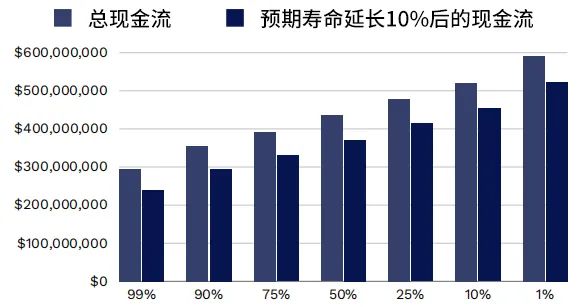

在全面考虑投资组合时,即使考虑到预期寿命延长10%,从身故赔付中获得的一年和两年期现金流的预期也是引人注目的。我们预计这种现金流将在中期内增强回报,与我们的战略目标一致,并强化我们多元化投资方案的实力。

汇盛3号保单贴现基金

来自身故赔付的总现金流

根据预期寿命延长10%来模拟

纵轴:总现金流(未来两年) 横轴:实现概率

根据这些信息,我们对未来与预期寿命相关的现金流以及其对投资回报的积极影响感到自信。

了解保单贴现市场动态

机构投资者积极寻求向保单贴现领域注入新资本的机会。

在行业内部讨论中,特别是在由人寿保单贴现协会(LISA)和欧洲人寿保单贴现协会(ELSA)组织的会议上,以及我们直接参与市场的过程中,我们注意到我们处于一个由买方主导的市场,这可能会影响我们卖出投资组合中的资产和从交易中获得回报的能力。这种环境以低流动性和较宽的买卖价差为特征,加上交易量的下降,无疑影响了市场动态并影响了回报。然而,我们认为保单贴现市场的基本面仍然健全。事实上,由于目前存在巨大的购买机会,该行业正在与多家主要机构投资者接触或重新接触,这些机构投资者希望将新资金注入该领域。我们与预期寿命相关的现金流作为回报驱动的因素以及基金所处的周期吸引到了机构投资者投资到我们的战略中。

与我们的保单贴现管理同行进行基准对比

除了汇盛3号保单贴现基金之外,我们追踪的开放式保单贴现基金自2018年6月以来,产生了85%的正收益月和15%的负收益月。值得注意的是,2023年,负收益月的发生几乎翻了一倍,达到了28%。观察汇盛3号保单贴现基金的回报时,我们在同一时间段内经历了较少的负收益月。与我们的历史记录相比,对于投资者来说,保持现实的期望非常重要:即使在汇盛3号保单贴现基金这样的多元化策略中,也并不是每个月都会产生正收益。

我们的表现如何?

我们对汇盛3号保单贴现基金的中长期未来持续看好。

鉴于我们分享的基金投资组合数据分析,我们对该基金策略的中长期未来持续看好。虽然我们无法预测未来的回报,但目标依然不变:为投资者提供长期资本增值和与传统资产类别的最小相关性。

本函中概述的近期趋势导致了基金更大程度地依赖与死亡率相关的收益。在这样的环境下,关键在于我们管理致力于保值的基金时要认识到,保持投资组合中的保单的有效是与成本有关的(支付保费)。我们将这定义为“负利息”。与传统债券组合的“正利息”(利息收入)相比,我们必须支付保费来保持保单有效,这被视为一项费用,并且可能会在身故赔付和交易收入减去基金费用后未能产生足够的收入以产生正回报,从而产生负收益的月份。

我们对于强化我们的投资并通过各项战略举措来为投资人实现增值的承诺是坚定不移的。我们战略的一个关键焦点是机会主义地交易保单和结构化年金资产,同时持续地评估我们整个投资组合中的机会,以提升正回报的前景。我们的私人信贷部门的策略之一是扩大在法律融资和与寿险相关的贷款领域。该部门持续实现中等的回报。我们预计这一回报流将继续为我们的战略收入和总体回报做出贡献。

希望这些见解能够在我们的投资者心中树立信心,相信我们有能力继续提供稳健的、与传统市场低相关的回报。

结束语:感恩投资人

最后,我向我们的投资者致以最诚挚的感谢,感谢您与汇盛控股建立长久的合作关系。您对汇盛3号保单贴现基金的信任对我们的共同成就至关重要。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。