二季度的美股,迎接震荡和风格转换

最近有不少声音表示,美股在二三季度出现高位震荡或是风格转换的概率在不断上升。

这种关于市场的直觉往往来自于长期参与股市的“肌肉记忆”,也是来源于统计规律,典型的有这句经典的美股顺口溜:“Sell in May, and Go Away until October”(五月卖出,十月再回)。

但是鉴于大多数读者可能更习惯“说理与逻辑”先行的市场分析,本文就结合最近的基本面消息和市场动态来谈谈为何震荡或风格转换是可能的。

1.鸽派态度已充分定价+融资成本的下降空间有限-》限制美股大盘涨幅

我们在系列文章中多次谈到美联储今年工作的特殊性,即在小心谨慎的呵护经济数据(就业,通胀)和市场条件稳定以对外展示自己 “中立技术机关”形象的同时,在事实上预防特朗普上台剥夺/干扰联储技术官僚阶层的治权。

那么基于这个假设,我们得出来了一个类似“打暴涨地鼠,助总体偏松”的结论,即股市与通胀任意一个涨太快都不行,总体上既不能过于宽松、也不能有损就业和股市的财富效应。

根据这个结论,今年货币政策对美国大类资产的影响,就是一个市场和联储之间打太极的生动画面了——市场知道联储要宽、于是大力出奇迹拉升权重股;而联储则嘴上有时说宽有时又吓唬一下市场过热的预期,于是美股就在这种“绵力“的推拉之间向前。

许多财经媒体都报道了三月FOMC会议中透露出的“鸽派”气息,大概有这样一些说辞:

1.鲍威尔认为通胀个把月走高是可以容忍的,通胀暂时论魅影重现。

2.为了稳定逆回购市场,鲍威尔可能放慢量化紧缩进程。

3.联储上调经济预测和通胀预测是为货币政策宽松开了方便之门:FOMC预计2024年核心PCE通胀率为2.6%,高于此前预测的2.4%。由于1月份的核心个人消费支出通胀率为2.85%,这一新预期值意味着,即使未来11个月的年度核心个人消费收入通胀率保持在2.57%,美联储今年仍将实现其2.6%的通胀目标。(通胀目标更容易实现=更容易保持偏松的立场)

虽然还有很多类似的鸽派讯息,但市场其实早早的就已经定价完成了三月FOMC中透露出的“追认般的喜讯”。

今年三月以来,美国各种信用利差已经缩窄到非常低的水平,股市波动率也被极致压缩,从图中我们可以清晰的看到,“偏松的利率和软着陆的经济”预期,已经在信用利差和股市波动率中交易到极致,图一这种情况其实已经蕴含了鲍威尔所提及的任何关于“经济预期向好、通胀前景稳定、货币政策温和”的信息。

图:美国信用利差和股市波动率当前情况。

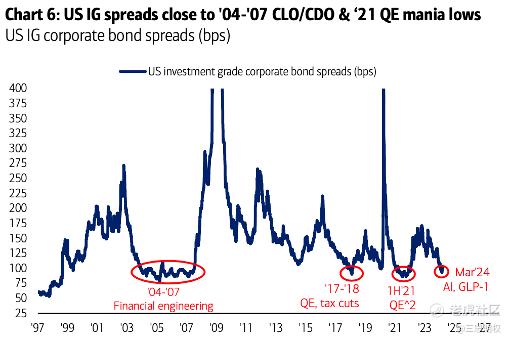

图:美国投资级信用利差(95个基点)已接近'04-'07年的79个基点和'21年量化宽松狂热时期的86个基点

那么本轮降息周期究竟能让美国的融资成本下降多少呢?

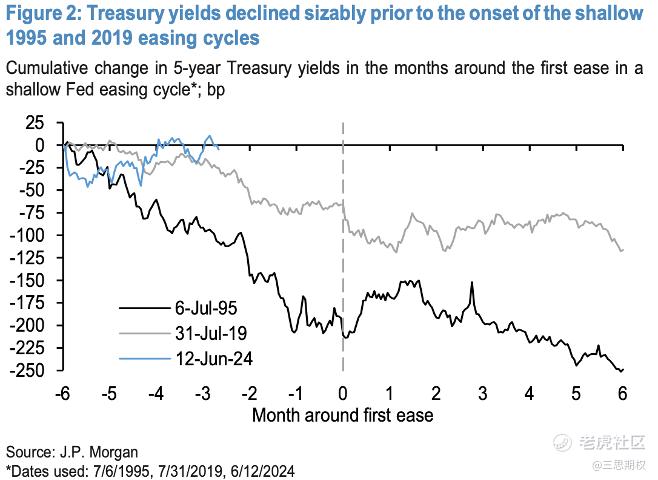

摩根大通(JPM)认为,本轮的货币政策宽松周期将是“非常温和的”,中性利率已经上升;五年期美债的收益率仅仅是稍微下降(这个期限的收益率对于公司和家庭借款比较有代表性)。

如果按1995年和2019年的历史经验计算,虽然这两次降息前六个月的5年期美债收益率下行幅度的中值为125bps,但是与2023年Q3相比,现在的5年期美债收益率仍比当时低了50bps以上。所以按JPM的测算,假定:1)降息预期完全不变 2)通胀数据和预期完全稳定,那么五年期收益率下行的幅度也就70bps左右,基本回到2023年3月到5月之间的水平,并不会“百尺竿头更进一步”的放松美国融资成本。

图:摩根大通(JPM)测算的过去3轮宽松周期前的国债收益率降幅

如果进一步放松假设,将通胀的上行压力考虑进去呢?那么5年期美债收益率可能连70bps的下行幅度都看不到。

在这援引两个显示美国通胀压力的数据:首先是,美国2月份成屋销售环比升至9.5%,自1月的新屋销售环比激增以后,成屋销售环比也出现激增,加上房价持续上涨,显示美国房地产市场处于量价齐升的状态。其次是,目前美国的汽油平均单价已经上升到3.5美元,基本上处于去年10月的最高水平。

综上所属,目前市场把已经把联储暗示的“软着陆+偏宽松”预期定价到了极致水平,即使是按美联储点阵图给出的预期并且保证所有宏观变量都符合当前主流假定,那么未来美国的综合融资成本也处于“下降空间极为有限”的尴尬局面。

单从预期角度来说,目前既是联储适当引导市场宽松预期变得“理性化”的预期管理时间段,又是市场根据各种资产价格中隐含的预期定价情况进行自我调整的时间段。可以大致确定的是,近期的预期调整不会是“更软的着落,更松的政策利率和融资条件”。

l 风格发展到极致时,朴素的轮动机会出现

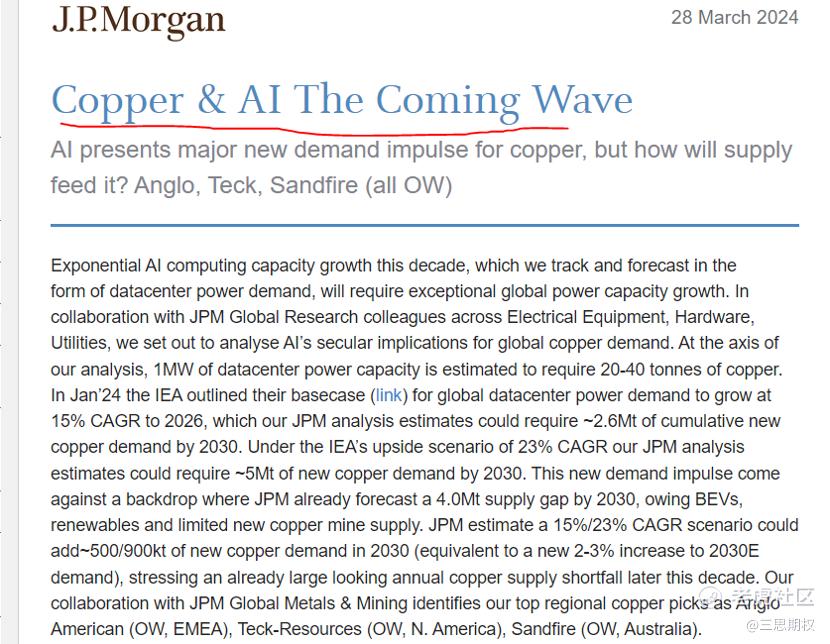

那么Q2Q3的美国市场有什么机会吗?说起来寻找这个机会的确很犯难,因为经历了接近五个季度的单边多美股权重行情,重新为震荡和切换寻找合理性是困难的,市面上大部分的美股分析师都在继续摇旗呐喊AI行情,甚至连大宗商品也都凑起了AI的热闹。

图:最新的摩根大通研报已经把铜与AI主题联系在了一起

在震荡和切换中寻找轮动机会似乎已成了美股的一项“生疏手艺”。从容易钱到手艺钱的切换,的确是需要集思广益、欢迎大家在评论区里的批评意见,就像2月初我们尝试逆势翻多A股时的那样热闹,才有可能在思想交换中碰撞出阻力最小的轮动方向。

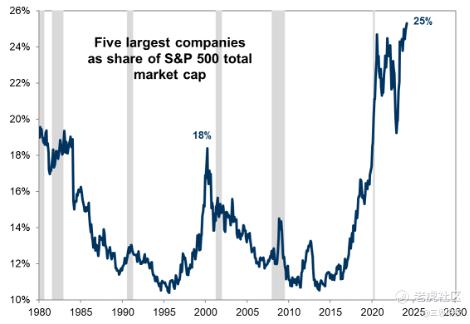

近几个季度的美股,一边是市场集中度的不断提高,一边是 “市场集中度将均值回归”的交易逻辑被不断否定,这使得期盼着轮动的交易员陷入了等待戈多般的尴尬状态,

图:五大科技股票占到了标普500指数市值的25%,创下新纪录。

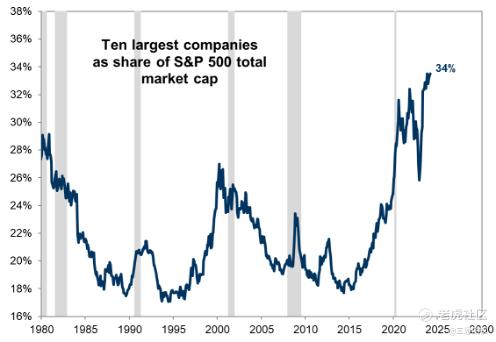

图:市值前10大股票占到了标普500指数市值的34%,同样创下新纪录。

不过,目前也的确出现了一些支撑美股轮动的端倪,以下是我们的梳理。

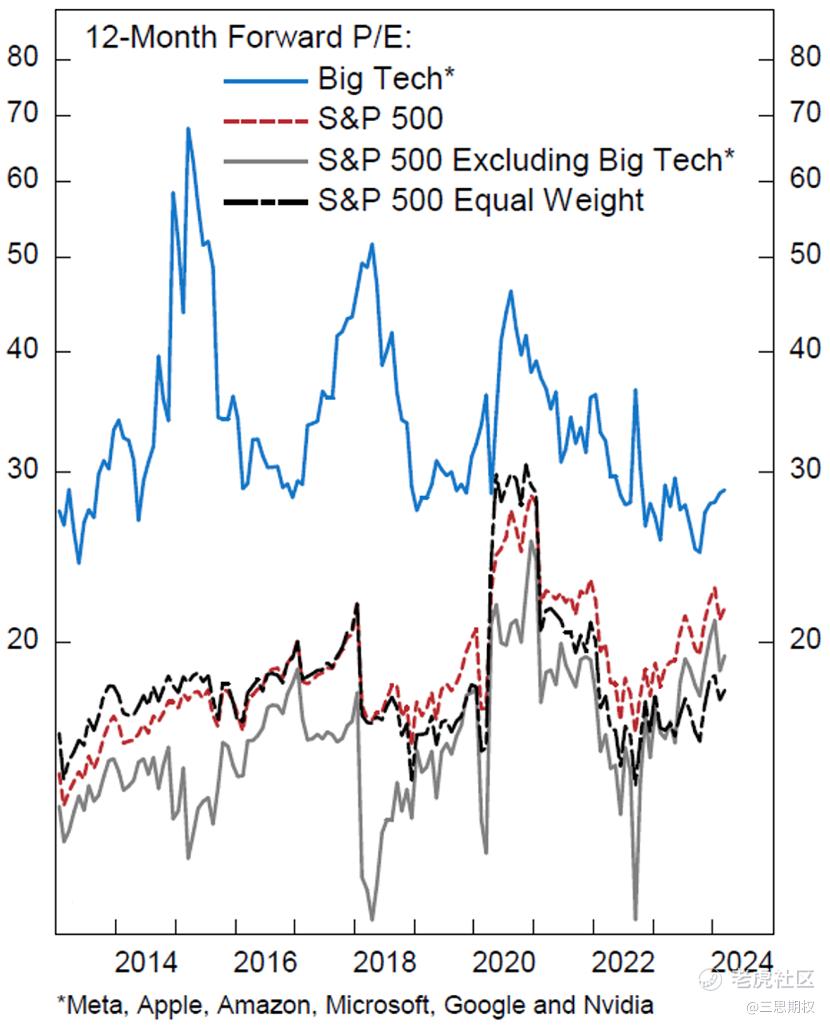

首先,除了大型科技公司,美股其他股票都处于合理的估值,这为一些在大型科技股上已经赚的盆满钵满的机构提供了适当调整仓位的理由:大型科技公司显然是最昂贵的,其远期估值为29倍。不包括大型科技公司的标准普尔500指数为19倍,而标准普尔500等权重指数仅为17倍,如下图。

图:大型科技公司vs标普500指数vs不包括大科技公司vs标普500等权重指数的估值对比

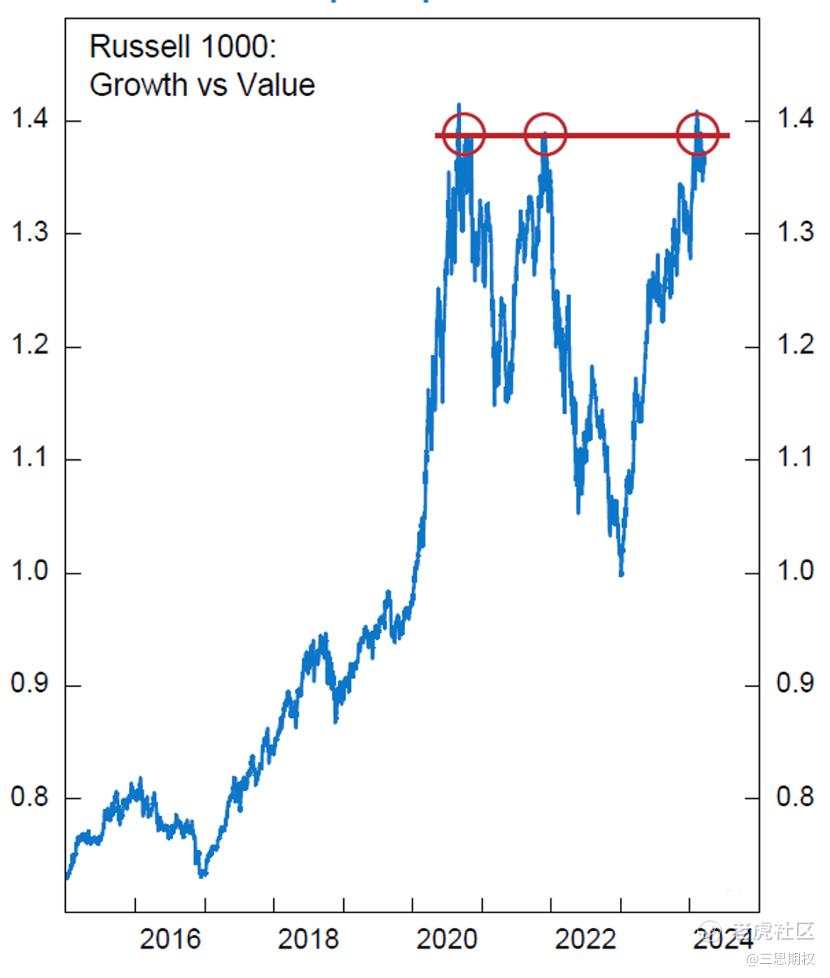

第二, “便宜”永远不是买入的理由,但“太贵”永远是卖出的重要逻辑。相对估值的状态也很重要,而对于“轮动信仰派”来说,这也是好消息。相对于价值股票而言,成长/价值似乎已经做了“三重顶”,见下图。价值股的风险回报状况看起来不错,可以将一些手头的美股多头仓位从大型科技公司转移到价值股中。

图:罗素1000指数的成长股与价值股之比

而对于美股小盘股的走势,则是罗素2000指数刚刚突破了23年底的前高,似乎有望继续上行。

图:美国小盘股罗素2000指数期货 $罗素2000指数ETF(IWM)$

最后,从跨资产的角度来看,如果当前全市场资金活跃以及多品种热点扩散的趋势能被进一步证实,那么我们不妨观测以下白银的走势。

从某种意义上来说,资金轮动到小盘股、价值股、大宗商品或数字资产,其实都是一种“溢出“或者说是一种”比值回归“的交易。从2012年到2024年,整整”一轮生肖“的12年内,白银相对于标普的价值越来越低,而现在如果单从图表来看,白银相对标普的表现或有可能突破长期的下行通道。

图:白银期货相对于标普500的走势

如果暂时不考虑可能的股市下跌将快于实物资产的可能性,那么白银后市和小盘股一样值得观察,或者更准确的说,是相互印证互相壮胆。当然,我们前一部分也提及了,美国通胀或许抬头,但是货币政策如果不跟上,那么白银的走势可能会比较乐观。

图:CME白银期货

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

除了大型科技公司,美股其他股票都处于合理的估值,那就买点其他的股票

$罗素2000指数ETF(IWM)$的走势是我喜欢的款

白银很好,比黄金有前途