净利增速下滑、市值接近腰斩,百果园万店计划搁浅

被戏称“月薪2万”吃不起的百果园,在今年315塌房塌得很彻底。

作为国内最大的水果零售商,“深圳百果园实业集团股份有限公司 $百果园集团(02411)$ (下称“百果园”,02411.HK)近期公布了2023年报。

「不二研究」据百果园年报发现:2023年,百果园营收增速0.69%、净利润增速下滑至11.88%。目前,百果园主要面临营收增长乏力、净利润增速下滑等问题。在「不二研究」看来,这主要是由于加盟门店数量占比过高,导致水果在售卖及运输过程中的损耗持续居高不下,进而使得净利润增长缓慢;与此同时,随着高端水果零售市场竞争的加剧,百果园在资本驱动下的无序扩张使加盟店隐忧频现,其监管难度加剧,成为不可避免的风险。

百果园是一家中国水果零售经销商,主要销售水果、果干、果汁等果制品以及销售其他生鲜,旗下拥有“百果园”、“果多美”、“甜月亮”、“小鲜紫”等四个新产品品牌。

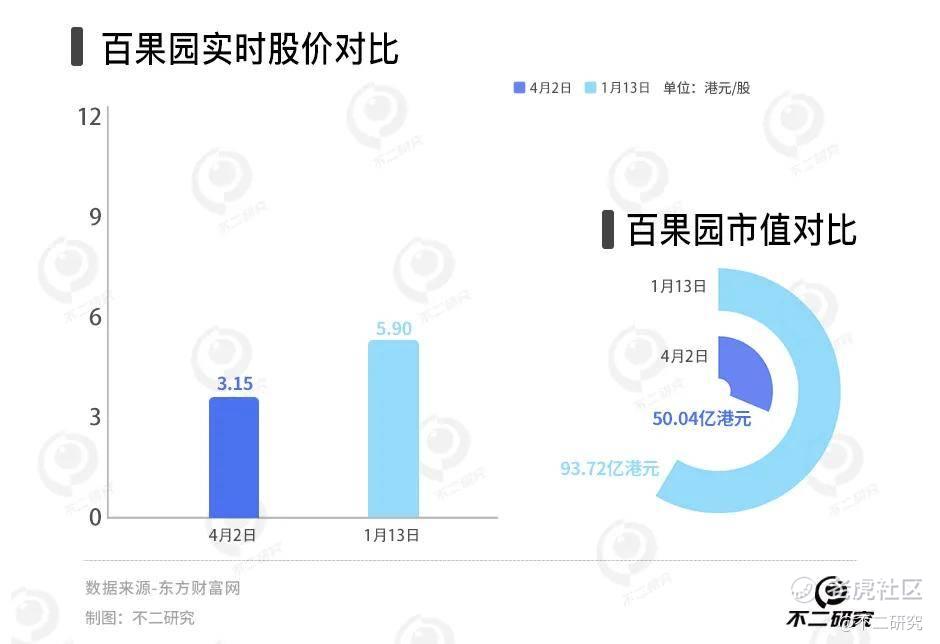

截止4月1日港股收盘,百果园报收3.15港元/股,对应市值50.04亿港元(约折合人民币46.26亿元);对比今年1月市值高点93.72亿港元,百果园的市值已经跌去近5成。

「不二研究」据其年报发现:2023年,百果园的营收为113.92亿元,同比增加0.69%;同期,归母净利润3.62亿元,同比增长11.88%。

据其财报显示,截至2023年12月31日,百果园线下门店共有6093家,其中,加盟门店6081家,自营门店12家。

2024年1月的一篇旧文中(《百果园上市一年股价腰斩,千亿营收“大饼”画不动了?》),我们聚焦于水果零售行业内卷加剧,但水果质量问题依然频出。

时至今日,百果园不仅面临营收增长乏力、净利润增速下滑等问题未解,且直面资金及加盟门店管理的挑战。

随着高端水果零售竞争加剧,仅依靠加盟店,百果园的万店“大饼”画不动了?由此,「不二研究」更新了1月旧文的部分数据和图表,以下Enjoy:

315前夕,百果园被曝出门店存在使用腐烂水果制作高价果切、将隔夜水果存放冰箱后次日充当鲜果售卖等问题,使百果园置于舆论的风口浪尖。

此前,作为国内最大的水果零售商,百果园在上市一周年遭遇股价暴跌。

1月16日,百果园开盘后股价大幅跳水,盘中一度跌超34%,最低触及3.91港元/股。截至当日(1月16日)收盘,百果园集团股价为4.18港元/股,跌幅30.33%,市值仅有66亿港元。

1月11日,百果园宣布授权回购股份。百果园公告称计划已不超过5.96港元/股的成本,斥资6.34亿元实施回购计划,回购股份不超过1.18亿股,相当于总股本的10%。

在「不二研究」看来,在资本化的无序扩张之下,企业逐渐“失控”,隐忧频现;同时,行业本身供应链所存在的供应高损耗,渠道分散的格局也困扰着水果市场的玩家们。

成本居高不下

你永远不许需要怀疑资本的嗅觉。

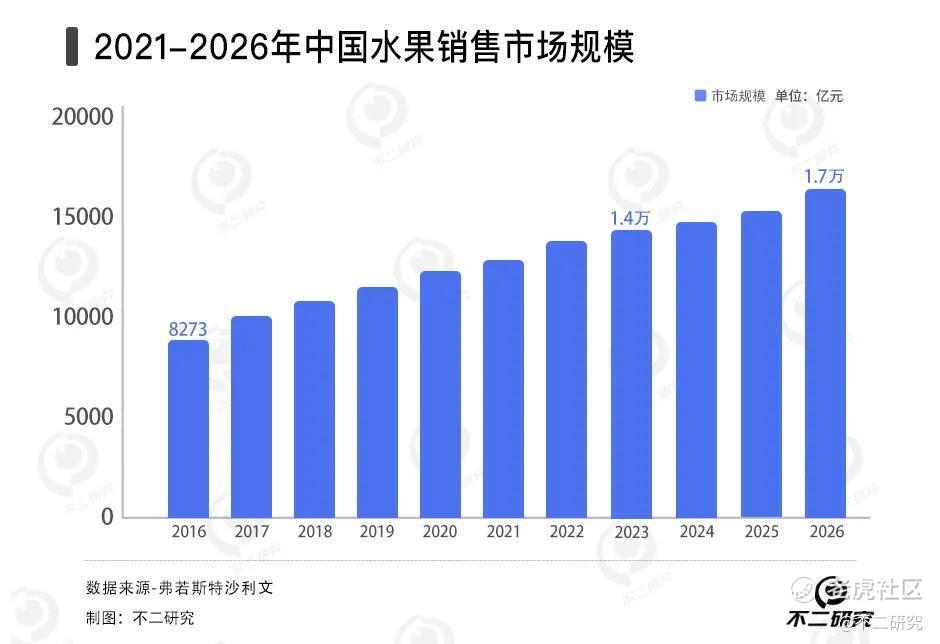

据弗若斯特沙利文数据统计,中国的水果销售市场已由2016年的8273亿元增至2023年的1.4万亿元,年复合增长率为8.06%,预计2026年按零售额计,水果市场的市场规模将达1.7万亿元,年复合增长率为7.6%。

万亿级别的赛道自然不会缺少资本的身影,国内水果市场三大巨头“南百果,北鲜丰,西洪九”都存在着资本的背景。

百果园是最早受到资本关注的水果销售企业。2015年9月,百果园就获得天图资本、广发信德、前海互兴合计4亿元的A轮融资。随后在同年12月,获得前海母基金等A+轮融资。

2017年1月,获得中金前海发展基金及招商资本的战略融资,2018年1月,获得深创投、越秀产业基金、中金公司等15亿元的B轮融资,当年度共完成融资4次。

百果园早在2020年6月就计划在港交所上市,然而在5个月后放弃港股,转战A股市场,却再次折戟。

2022年5月,由于诸多食品安全问题,例如“变质水果做成果切”,百果园再次推进港股IPO的申请被搁置,状态转为“失效”。多次尝试IPO后,直到2023年1月16日,百果园正式在港交所上市。

据百果园财报显示,2020-2023年,其收入分别为88.54亿元、102.89亿元、113.12亿元、113.92亿元。尽管2023年百果园的收入创下历史新高,但相较2022年,其收入同比增长0.69%,远低于前两年的16.21%和9.39%。

与此同时,百果园的净利润增速也出现停滞。据其财报显示,2020-2023年,百果园净利润为0.49亿元、2.30亿元、3.23亿元和2.51亿元,对应净利率为0.50%、2.20%、2.70%和3.20%。

「不二研究」注意到,2021-2022年净利润同比增长369.49%、40.35%,但2023年下降到11.88%。

不仅如此,百果园自身的成本也居高不下。2020-2023年,百果园的销售成本分别占总营收比重的90.9%、88.8%、88.4%、88.0%。

在资本的加持之下,鲜果销售商们纷纷进行无序扩张,以抢占市场份额。然而,这种扩张虽带来营收增长,但也引发诸多风险。特别是线下鲜果商,在二级市场投资者审视下,其高估值存疑。未来,如何在保持营收增长的同时解决成本控制和食品安全问题,将是其面临的挑战。

加盟门店扩张

在资本的加持下,“南百果、北鲜丰、西洪九”均加速他们的扩张之路。

尽管7.6%的年复合增长率对于资本而言并没有太大的想象力。据弗若斯特沙利文数据显示,2021年水果销售行业CR5仅3.6%,其中百果园占1%;据弗若斯特沙利文的数据显示,中国水果零售市场的规模正在不断扩大,从2021年的1.22万亿元增长至2026年的1.8万亿元。

存量市场有足够大的空间给行业领头者们施展。为次,以水果销售为主的百果园在2016年喊出“2020年开1万家店、年销售额达到400亿元”的目标。

然而,在2023年的中期业绩会上,余惠勇重提万店计划,目标达成时间为2027年。更长远的目标是,到2042年开店3万家。

百果园品控问题最根本的原因在于高速扩张带来的管理不当,为了快速扩张,百果园大部分门店为加盟门店形式。

据其财报显示,截至2023年12月31日,百果园线下门店共有6093家,较去年同期净增加443家。其中,加盟门店6081家,自营门店12家,自营门店占总门店比例仅为0.2%。

值得注意的是,百果园的单店收入却在下滑。2022年,百果园旗下门店平均每家收入达到157.73万元。然而,到2023年,尽管门店数增加至6093家,同比增加7.84%,但销售收入却下降至85.47亿元,导致平均每家门店的收入减少至140.27万元。

此外,高速无序扩张带来的品控问题。百果园曾在2009年推出只要消费者不满意,可以“无小票、无实物、无理由”退换货的服务,以此打响百果园品牌。

然而今年315期间,有媒体报道称,百果园一线下门店存在允许店员无证上岗、过期变质水果切盘售卖、隔夜水果充当鲜果售卖等违规问题。店员随意定义车厘子等级等问题,引发全网质疑。

无独有偶,在快速扩张之下,百果园的品控问题也被人诟病。截止2023年4月2日,在黑猫投诉中关于百果园售卖变质水果、虚假宣传等相关投诉量多达1982条。

在「不二研究」看来,水果销售商们在资本加持下加速抢占市场本无可厚非,但无序扩张之下出现的财务和品控问题若难以解决,投资者自然不会买单。

囿于供应链困局,能否突出重围?

据杜牧的《过华清宫三首·其一》中的“一骑红尘妃子笑,无人知是荔枝来。”这一句诗便可知道水果在采摘之后再运输到全国的家家户户中,对于供应链的要求非常高。

在无序扩张导致的问题之外,水果销售行业本身存在的供应链难题也困扰着投资者和“百果园们”。

我国地理形态多元化,气候复杂,生鲜水果产区多分布于山东、河南地区,供应呈“东密西疏”之势。

据国金证券研报显示,从产品属性角度看,水果为非标准产品,种植端和零售端均较为分散,从果园到零售商可分为采摘、分选、包装、保鲜、储存、运输等多道程序,且大部分分销商仅能覆盖一部分程序。

因此形成了冗长、高度分散且涉及众多中间商的行业痛点,漫长的分销过程不可避免地导致了高损耗率和受限的运输半径。

从种植端看,天气和种植技术都可能影响到水果产品质量,产品无法做到以量定产,水果的产量和质量无法得到保证。

从运输端看,冷链物流是鲜果运输的解药,但是我国冷链物流布局仍处于发展期,据中物联冷链委数据显示,2022年中国国内在果蔬产品上的冷链流通率仅为35%,而欧美以达到95%以上,在冷链物流上国内还有很长的路要走。

从分销零售端看,各环节可能涉及多个分销商,各家品控标准不一,难以形成标准化的标准,不同批次产品都有可能质量不同。

并且,我国水果销售端竞争激烈,渠道极为分散。据百果园财报显示,我国水果销售主要渠道包括农贸市场、以商超为代表的现代零售、电商渠道及水果专营连锁及夫妻店,其中占据主要地位的还是农贸市场和现代零售。

在无比分散的水果销售市场背景下,供应链更显混乱,产品标准化可谓天方夜谭。但是三大巨头若想获取更多市场份额,尽可能标准化的品控又是其绕不过的一环。为了破局,“百果园们”采取的方式大同小异。

百果园试图从全产业链解决这个问题。首先,与当地果农建立深度合作关系,规范催花、疏果、采摘、分级、保鲜等环节,以此降低成本,提升产品标准化;其次,打造自身品牌,以品牌标准进行产品标准化;最后加强数字化建设,使用物联网及大数据分析可促进采购、配送、仓储及销售管理。

「不二研究」认为,在供应链的困局之下,百果园们虽然都在努力破局,但要想构建足够全国扩张的供应链,仍需要付出的是巨额成本。

难圆“万店”梦?

在资本的裹挟下,“南百果,北鲜丰,西洪九”高速扩张,财务和品控的问题都逐渐暴露。

目前,百果园主要面临营收增长乏力、净利润增速下滑等问题。在「不二研究」看来,这主要是由于加盟门店数量占比过高,导致水果在售卖及运输过程中的损耗持续居高不下,进而使得净利润增长缓慢;与此同时,随着高端水果零售市场竞争的加剧,百果园在资本驱动下的无序扩张使加盟店隐忧频现,其监管难度加剧,成为不可避免的风险。

存量市场的博弈,“百果园们”的对手是商超、农贸市场、生鲜电商,随着高端水果零售竞争加剧,仅依靠加盟店,百果园的万店“大饼”画不动了?

本文部分参考资料:

1. 《上市后即陷业绩停滞,“水果一哥”百果园进入瓶颈期》,蓝鲸财经

2.《百果园2023年业绩增长乏力:零售总额下滑,加盟生意难做?》,贝多财经

3.《营收、利润双增长的百果园,赚钱却“越来越难”?》,趣解商业

4.《高端水果低价卖 开店回本周期拉长 百果园们“不甜了”?|行业观察》,财联社

作者 | 若楠 永阳

排版 | Cathy

监制 | Yoda

出品 | 不二研究

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

步子太大了容易扯着淡,这是我想说的

买过他们家的东西,确实品质还不错

我准备做空一下百果园?