中国经济高频观察:3月高频数据表现如何

平安首经团队:

钟正生 投资咨询资格编号:S1060520090001

常艺馨 投资咨询资格编号:S1060522080003

核心观点

3月以来,工业生产表现分化,与外需相关的中下游生产偏强,与国内建筑施工相关的上游原材料生产偏弱。需求方面,外需延续较快增长,居民消费维持韧性,但房地产销售及投资的拖累仍较大。

1、生产:上游与中下游分化。从高频数据看,中下游汽车半钢胎、纺织相关开工率表现较强,但上游钢材、水泥及化工品生产多弱于季节性。从PMI数据看,3月制造业PMI重回荣枯线以上,强于季节性表现;结构上看,处于中下游、且与外需相关的高技术和装备制造业PMI回升强于总体。

2、投资:实物工作量形成环比提速,但弱于季节性。从高频数据看,3月以来全国水泥出库量、基建水泥直供量、钢铁建材表观需求环比逐周恢复,但同比均处负值区间。从PMI数据看,3月建筑业商务活动指数环比回升,但其回升幅度略弱于农历时间较接近的3月同期。

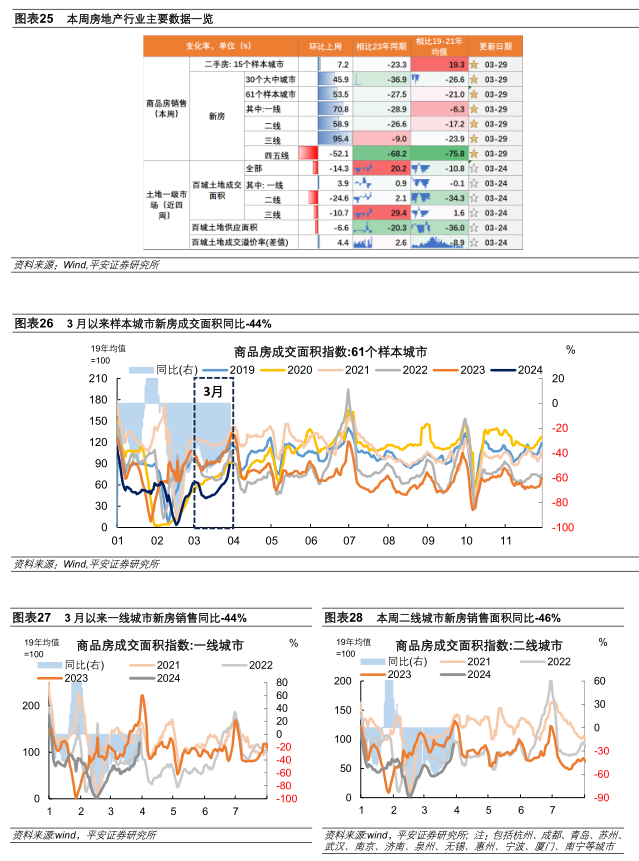

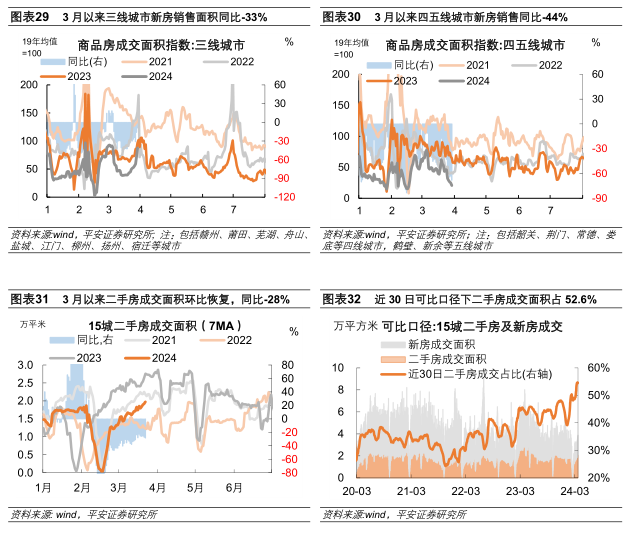

3、地产:1)新房销售面积同比回落。3月61个样本城市新房日均成交面积环比回升,同比增速-44%,跌幅较1-2月扩大8个百分点。2)分城市能级看,3月新房日均成交面积同比增速以一线和二线城市回落幅度更大,三线、四五线城市跌幅略有收窄。3)二手房方面,3月15个样本城市二手房日均面积同比-28%,但高于2019、2020和2022年同期。可比口径下,二手房成交面积占比为53%,较2月末边际提升。

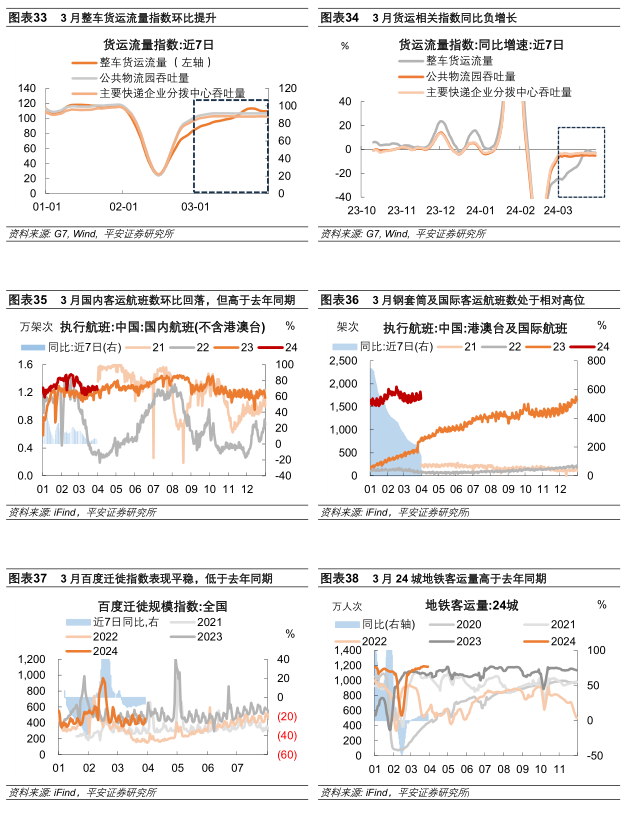

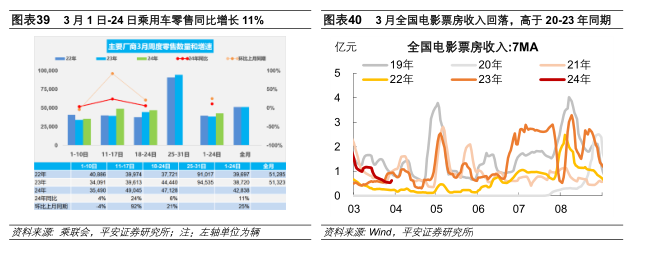

4、内需: 1)货运流量偏弱。3月以来整车货运流量、公共物流园吞吐量、主要快递企业分拨中心吞吐量指数低于1月均值,同比均呈负增长。2)客运分化,活动半径收窄。地铁客运体现市内客运流量偏强,国内客运航班及百度迁徙指数表明跨区域迁徙略弱。3)居民消费延续恢复。一方面,乘用车保持增势。据乘联会统计,3月1-24日,乘用车市场零售同比去年同期增长11%,今年以来累计零售同比增长16%。另一方面,电影票房热度尚可。3月以来全国电影日均票房高于2021至2023年,但低于2017至2019年。

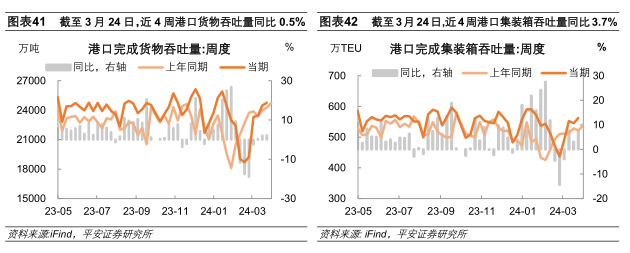

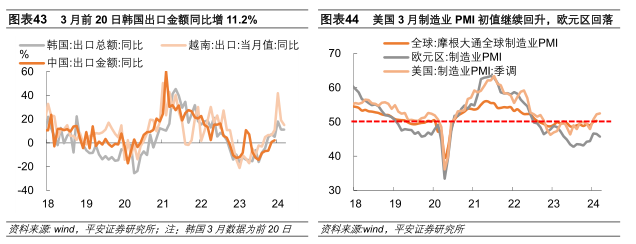

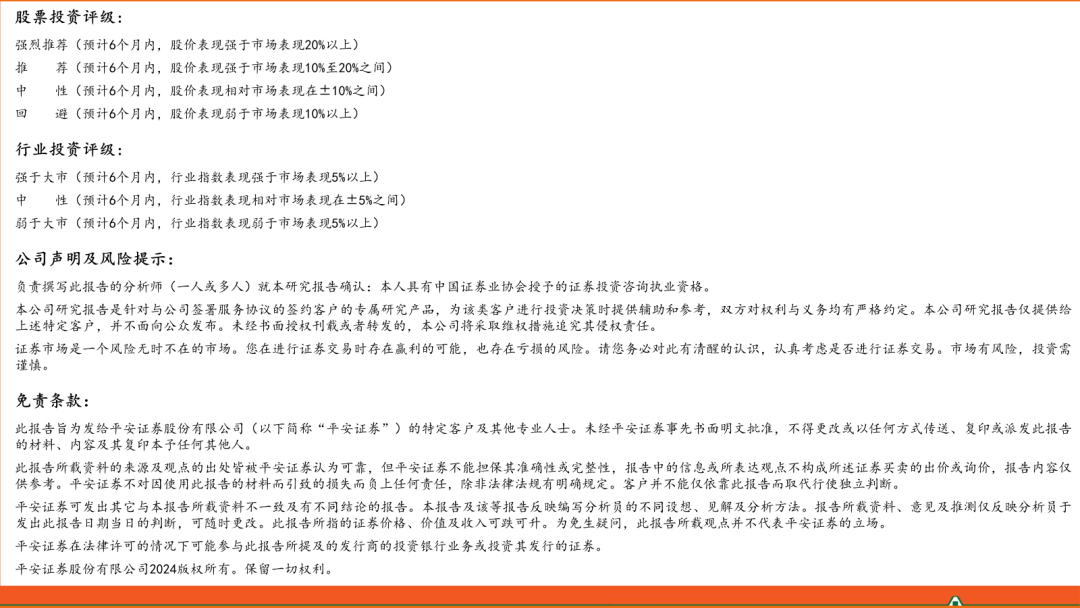

5、外需:海外需求仍有韧性,预计3月中国出口增速小幅正增长。1)3月中国制造业PMI新出口订单环比回升5个点至51.3,重回荣枯线以上;美国制造业PMI初值回升0.3个点至52.5。2)3月越南出口同比增长15%;3月前20日韩国出口增长11.2%,高于前10日的-13.4%。3)港口吞吐量同比正增长。截至3月24日,近4周交通运输部监测的港口累计完成集装箱吞吐量、货物吞吐量分别较去年同期增3.7%、0.5%。

风险提示:稳增长政策不及预期,海外经济衰退程度超预期,地缘政治冲突升级等

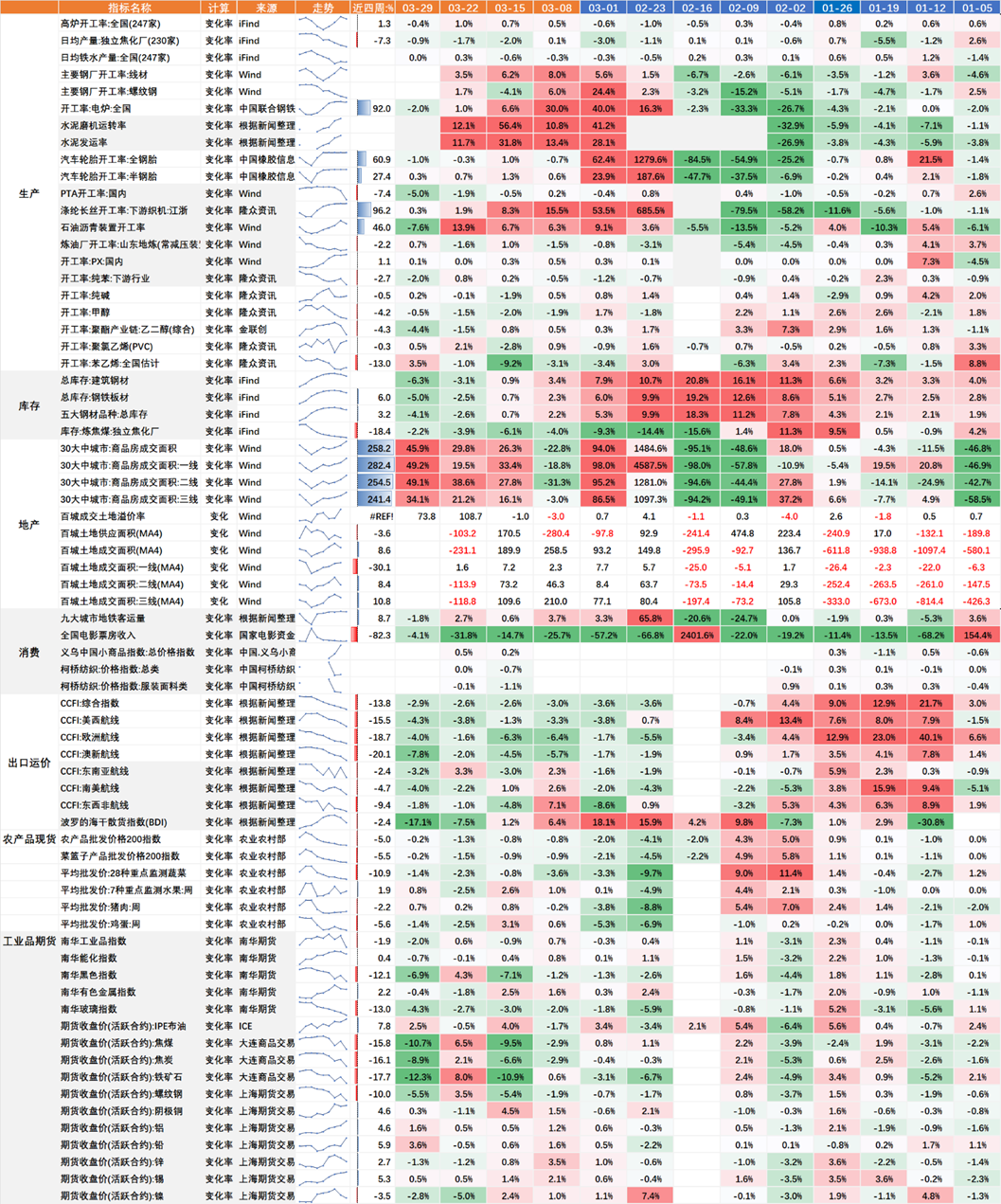

图表1 本周国内高频数据一览

资料来源:Wind, iFind, 平安证券研究所;注:图表数据为相比上周的环比变化率

一

工业

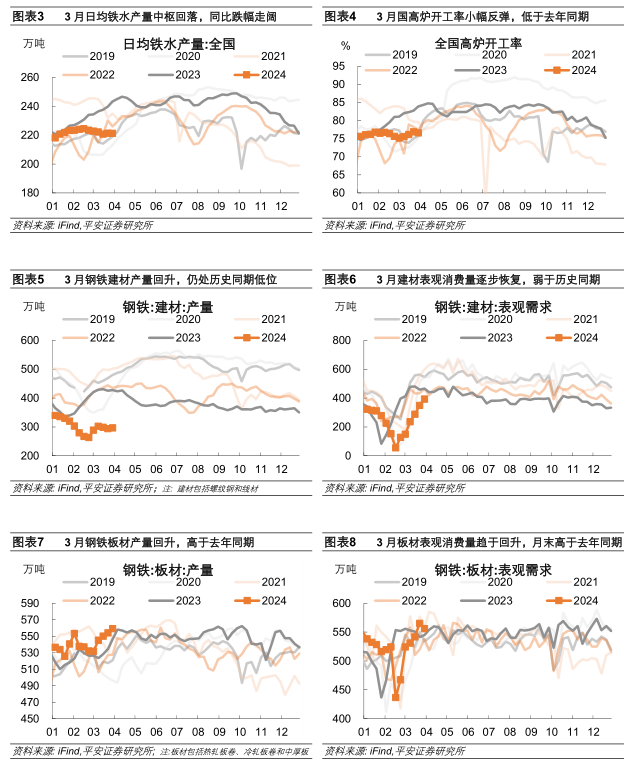

从高频数据看,3月以来工业生产表现分化,中下游汽车半钢胎、纺织相关开工率表现较强,但上游钢材、水泥及主要化工品生产大多弱于季节性。从PMI数据看,3月制造业PMI提升1.7个百分点,重回荣枯线以上,强于季节性表现;结构上看,处于中下游、且与外需相关的高技术和装备制造业PMI表现更强,分别环比提升3.1和2.1个百分点。

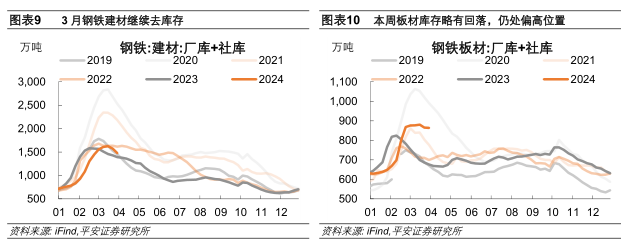

1)钢厂亏损去库存,生产弱于季节性。3月前4周,主要钢厂日均铁水产量环比弱于季节性,同比跌幅扩大。目前看,制约钢铁生产的原因有二:一是钢厂亏损严重,3月前四周钢厂盈利率均值为24.2%,较1-2月26.6%的中枢进一步回落。二是库存高企,截至3月末,钢铁建材和板材库存分别较去年同期高6.2%和27.7%,去库存仍需时日。

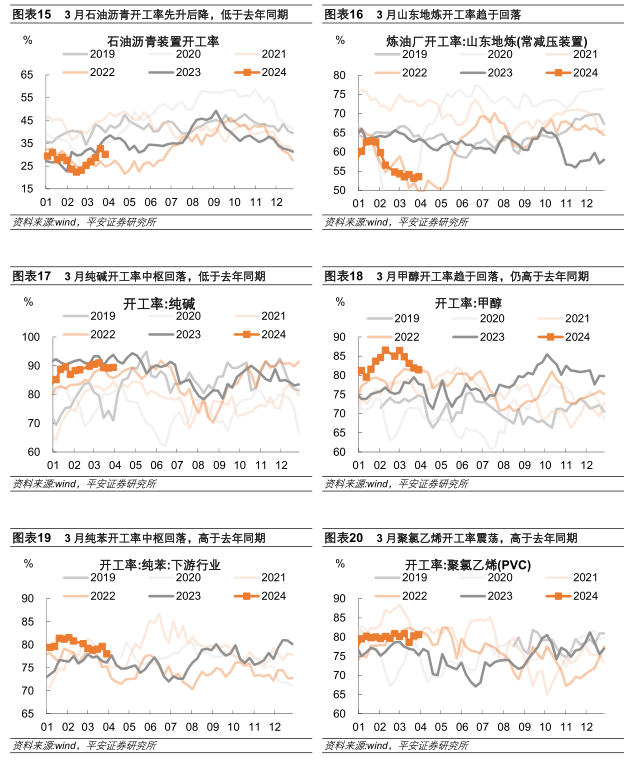

2)化工生产大多环比回落,弱于季节性。相比于1-2月均值,3月山东地炼、PTA、甲醇、纯苯、苯乙烯等化工品开工率均回落,仅纯碱开工率中枢提升。

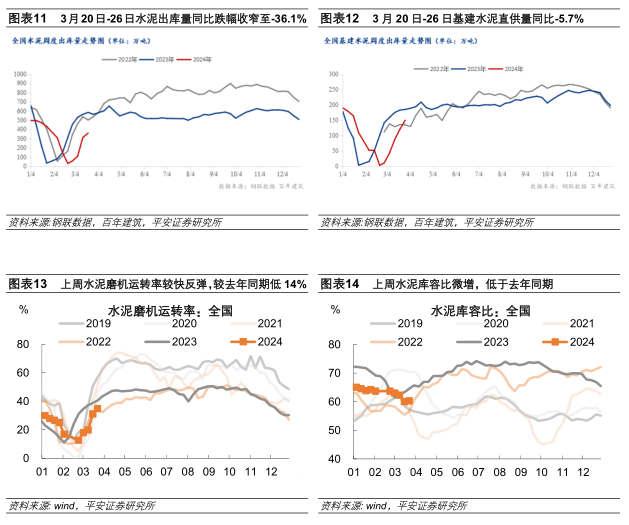

3)水泥及沥青生产恢复,符合季节性规律。水泥方面,3月前3周,水泥磨机运转率和水泥发运率环比持续恢复,同比跌幅较2月末明显收窄;水泥库容比趋降,约较去年同期低6.6%。沥青方面,3月前3周石油沥青开工率回升,第4周回落;尽管下游需求季节性回升,但沥青加工亏损仍较严重,制约企业生产积极性。

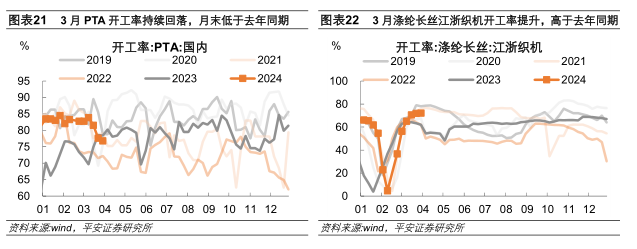

4)纺织中下游开工率回升,略强于季节性。3月纺织中下游涤纶长丝、涤纶长丝江浙织机开工率均较1-2月均值明显提升,同比增速分别为14.7%和10.5%。

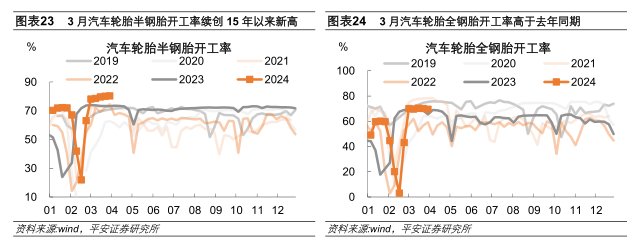

5)汽车轮胎开工率同比正增长,乘用车相关半钢胎表现更强。3月汽车轮胎全钢胎开工率处于高位,半钢胎开工率高位持续抬升,同比增速分别为3%和8.5%。

投资实物工作量形成提速,但幅度弱于去年同期和季节性水平。从高频数据看,3月以来全国水泥出库量、基建水泥直供量、钢铁建材表观需求环比逐周恢复,但同比均处负值区间,至月末最后一周的同比增速分别为-36.1%、-18.9%、-15.6%。从PMI数据看,3月建筑业商务活动指数环比回升2.7个点至56.2,幅度略弱于农历时间较接近的3月同期(2013年、2016年、2018年、2019年和2021年)。

1. 钢铁

2. 水泥

3. 化工

4. 纺织

5. 汽车

二

地产

新房销售面积同比回落。3月以来(截至3月29日),我们统计的61个样本城市新房日均成交面积环比回升,同比增速-44%,跌幅较1-2月扩大8个百分点。

分城市能级看,3月以来新房日均成交面积同比增速以一线和二线城市回落幅度更大,分别回落15个百分点至-44%、回落11个百分点至-46%,而三线、四五线城市跌幅略有收窄,分别收窄7个百分点至-33%、收窄3个百分点至-44%。

二手房方面,3月以来(截至3月29日),我们统计的15个样本城市二手房日均面积同比-28%,但高于2019、2020和2022年同期。可比口径下,二手房成交面积占比为53%,较2月末边际提升。

三

内需

3月以来货运指标同比偏弱,市内客运表现较强,居民消费延续恢复势头。

第一,货运流量偏弱。3月以来(截至30日)整车货运流量、公共物流园吞吐量、主要快递企业分拨中心吞吐量指数分别相比1月均值低-9.5%、-7.6%、-8.0%,同比均呈负增长。

第二,市内客运流量偏强,跨区域迁徙略弱。3月以来(截至29日),24城地铁日均客运量较1月均值增长5%。然而,国内执行航班架次较1月均值回落3.2%,百度迁徙指数弱于去年同期,仅国际及港澳台执飞航班较1月均值提升4.4%。

第三,居民消费延续恢复。1)乘用车保持增势。据乘联会统计,3月1-24日,乘用车市场零售同比去年同期增长11%,较上月同期增长25%;今年以来累计零售417万辆,同比增长16%。2)电影票房热度尚可。3月以来(截至29日),全国电影日均票房约8458万元,高于2021至2023年,但低于2017至2019年1.3亿元的均值水平。

四

外需

海外需求仍有韧性,预计3月中国出口增速小幅正增长。

1)3月中国制造业PMI新出口订单环比回升5个点至51.3,重回荣枯线以上;美国制造业PMI初值回升0.3个点至52.5。

2)3月越南出口同比增长15%;3月前20日韩国出口增长11.2%,高于前10日的-13.4%。

3)港口吞吐量同比正增长。截至3月24日,近4周交通运输部监测的港口累计完成集装箱吞吐量、货物吞吐量分别较去年同期增3.7%、0.5%。

免责声明

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。