核心产品SM03已至规模变现黎明,中国抗体-B(03681)进入价值成长飞跃期

2024年,经历了连续调整后充分筑底的医药股在行业比较中估值优势逐渐明显,市场目光逐渐再度聚焦于这个低估值并具备高成长潜力的板块,投资者们也亟待在逐步复苏的医药行业中寻找稳健并长期增长的优质标的。

以这个维度去筛选,积极投身创新药前沿领域研发,并确立自主创新为长期发展基调的中国抗体-B(03681)或将成为当下较好的稀缺标的之一。

3月25日,中国抗体-B(03681) $中国抗体—B(03681)$ 公布2023年全年业绩,从中不难读出这家聚焦免疫性疾病的创新药物治疗领域龙头企业已经开始迈入“价值收获期”,向市场传递强烈的价值信号:不仅在自身创新管线研发方面迎来多个新的里程碑,更以集研产销一体的核心竞争实力,为推进旗舰产品的商业化落地构筑深厚的竞争壁垒。

旗舰产品蓄势待发,商业化提速步入收获期

随着近年来国内Biotech陆续手握商业化药物竞逐市场,“差异化创新产品+优秀商业化策略+前瞻性布局”已成为跑赢生物医药下半场行情的核心竞争力。在2023年报中我们得以看到中国抗体正以持续研发投入为基石,核心旗舰产品即将面市,管线步入持续收获期等诸多优势,蓄势新一轮爆发式成长。

智通财经APP了解到,截至2023年12月31日止,中国抗体全年取得收益人民币136.5万元(单位下同),研究及开发成本1.35亿元,同比减少24.93%,年内亏损2.43亿元,同比收窄14.45%,主要因其核心产品SM03的III期临床研究已完成,从而减少研究与开发成本约4500万港元。

回首对于中国抗体而言并不平凡的一年,公司的各项业务均达到预期表现,尤其在医药研发方面取得了重大突破。其中,公司的旗舰产品SM03舒西利单抗(Suciraslimab)作为治疗类风湿关节炎(RA)的全球首创抗CD22单抗药物,其商业化进程正全速推进。

公开资料显示,舒西利单抗是全球首项用以治疗RA的潜在抗CD22单抗药物,也是全球首个完成III期临床并达到主要研究终点的抗CD22裸单抗。公司已于2023年8月向中国国家药监局提交BLA,同时也在积极准备舒西利单抗的后续商业化。

目前国内已获批上市的RA传统治疗方案以阿达木单抗的生物类似药为主。该药物作用于T细胞的下游因子TNF-a,同质化程度很高。此外,从阿达木单抗产品的相关说明书中,也有关于严重感染和恶性肿瘤的副作用警告。

作为中国抗体自主研发的首创新药,舒西利单抗区别于市场上现有的传统治疗方法,采用了一种全新的作用机制,针对独特的B细胞靶点CD22,通过调控B细胞的过度活性,从而有效弥补现有针对RA成熟靶点的治疗方式长期用药后耐药的缺陷。同时,由于其调控免疫系统的特性,区别传统疗法完全抑制免疫系统,从而很大程度提升了长期用药的安全性。舒西利单抗的II期临床试验结果,也很好印证了这点。和现有传统治疗方法比较,在有效性可比的前提下,安全性有显著的提升。根据其作用机制和临床表现,舒西利单抗有望为RA患者获得长期治疗获益提供了一种全新的治疗选择。

年内,中国抗体宣布舒西利单抗在中国治疗RA的III期临床研究达到主要研究终点。III期临床研究是一项随机双盲、多中心、安慰剂对照入组临床试验,以确证舒西利单抗联合甲氨蝶呤(MTX)治疗中重度活动性类风湿关节炎患者的临床疗效及安全性。由疗效来看,根据顶线结果数据(topline data)显示,舒西利单抗联合甲氨蝶呤能有效降低中重度活动性RA患者的疾病活动度,缓解疾病症状。III期临床结果已充分展现该药物具备可靠的安全性和有效性,竞争优势和差异化明显。

同时,舒西利单抗的III期临床延伸试验继续进行。截至2023年底,共有79名受试者在该延伸试验中。通该过延伸试验,中国抗体可对舒西利单抗的长期疗效及安全性进行观察。截至目前,延伸试验收集的临床数据表明舒西利单抗具有持续性疗效。公开资料显示,舒西利单抗的RA III期临床主要研究终点观察期为24周。公司在2023年8月向中国国家药监局递交BLA前,也已经完成了受试者52周的临床用药和观察。以此推算,本次III期延伸性研究,受试者的用药和观察期已经接近2年。由此可见,中国抗体对于舒西利单抗的长期疗效及安全性非常有信心。相信该延伸试验也会为舒西利单抗的上市后医学推广起到重要作用。

与此同时,中国抗体早已为全力推进舒西利单抗的商业化进程做好了万全准备。年内,公司完成了BLA临床试验现场检查,以及在海口生产基地的的GMP检查,这些检查均为中国国家药监局BLA的关键性检查程序。两项检查已于2024年1月完成。这标志着中国抗体旗下核心药物商业化进程已获得里程碑式突破,达成最为关键一步,更意味着该产品的规模变现已经进入倒计时阶段。

就市场前景而言,现时全球与中国自免类患者基数庞大,PS、RA、AS、SLE等几类自免疾病影响最为广泛。由市场规模来看,RA全球发病人数在2020年达到3980万人(其中中国约600万人),并预计将于2025年达到4,220万人(包括中国620万人)。随着诊断水平的提升以及药物的不断推出,预计全球RA药物市场将由2020年的626亿美元增加至2030年的656亿美元。而我国RA药物市场规模于2020年达到22亿美元,预计将于2025年增加至56亿美元。

因此,除了原有的RA赛道,中国抗体还在继续进行舒西利单抗在其他免疫性疾病中的临床研究,旨在进一步扩大该药物的潜在治疗领域,包括阿尔茨海默氏症及干燥综合症,以满足尚待填补的医疗需求,并发掘产品的后续商业化发展潜力。去年11月14日,公司向中国国家药监局药品审评中心提交一份用于治疗阿尔茨海默氏症导致的轻度认知障碍(MCI)或轻度痴呆的IND申请,并获其受理。

在高效率运营下,公司商业化可持续能力有望得到验证,造血能力不断增强。随着未来SM03商业化落地,开始加速放量,适应症不断扩充,有望成为带动中抗未来业绩增长的重要引擎。

在研管线有序推进,创新靶点药物SM17耀眼

研发管线高效、持续的动能离不开高水平研发体系、高素质研发团队的保障和支撑,中国抗体同样深知这点,因而不断向外界展示其加快差异化创新、深度掘金蓝海市场的速度,亦同步印证了公司的成长确定性和不断攀升的内在价值。

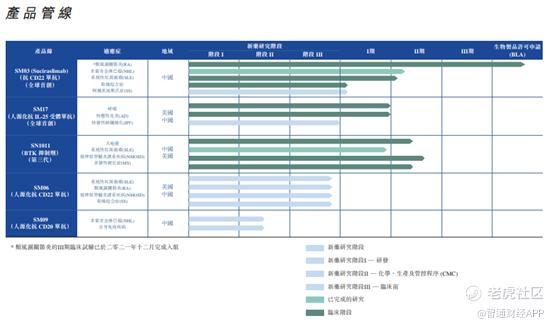

自成立以来,中国抗体专注研发工作,并已建立一条其中包括以单抗为基础、可治疗多种免疫性疾病的生物制剂和新化学实体(NCE)的产品管线。现阶段,公司围绕自体免疫性疾病深度布局,目标在于治疗类风湿性关节炎(RA),系统性红斑狼疮(SLE),多发性硬化症(MS),特异性皮炎,哮喘以及其他自身免疫性疾病。除了舒西利单抗以外,临床管线更有SM17、SM06、SM09,以及目前处于临床前准备阶段的SM18、SM32及SM20/SM22等创新靶点药物。

除了首款率先步入全面商业化的舒西利单抗以外,中国抗体布局免疫类疾病药物管线的“后备”力量依然不可小觑。其在研管线中,又以全球首创靶向IL-25受体的人源化单抗SM17的研发进度更为靠前。

作为公司另一款全球首创FIC主要产品,SM17是一类以IL-17RB为靶点的人源化IgG4-κ单克隆抗体,IL-17RB则是属于IL-17受体家族的一种I型单跨膜糖蛋白。当SM17结合IL-17RB后,可抑制由一类被称为“警戒素”的细胞因子导致的Th2细胞相关免疫反应。目前“警戒素”已被证明与过敏性疾病的病理过程及气道细胞的病毒感染反应有关。

作为哮喘治疗的新路径,靶向Th2炎性细胞因子通路上游介质(例如“警戒素”)的疗法,预计将对气道炎症相关的病理变化产生更广谱的作用,从而较现有疗法更为有效地控制哮喘症状,改善疾病病情。这一特性或可令该药物具有治疗哮喘、特异性皮炎、特发性肺纤维化(IPF)及其他免疫性疾病的潜力。

当前,SM17的潜在首款标靶抗体展示了对多种适应症可能具有的疗效,当中包括哮喘、特异性皮炎及IPF(特发性肺纤维化)。可见,以上独特的机制使SM17所覆盖的适应症较为多元,既能针对哮喘这类市场体量巨大的适应症,也可治疗特发性肺纤维化这类致死率高的疾病,还能不断扩展适应症覆盖面,相较于其他目前获批准靶向ILC2s下游途径的哮喘治疗性抗体药物,SM17从源头上具备了差异化优势。

由研发进程上来看,SM17针对哮喘的IND申请已于2022年3月获美国FDA批准,并于同年6月在美国进行的I期首次人体(FIH)临床试验,成功向首位健康受试者给药。该FIH研究招募的受试者总数为77人,临床报告已于2024年第一季度获得,数据显示SM17的安全性及耐受性整体良好。

在中国,SM17两项有关治疗哮喘及特异性皮炎的IND申请已分别于2023年8月及2023年9月获国家药监局药品审评中心批准,并在2023年11月25日在中国进行的I期临床试验中,成功完成首个队列的健康受试者给药,目前临床正按计划有序推进。年内,公司还获批香港科技园公司针对特异性皮炎的SM17临床试验提供的650万港元资助,不难看出香港政府对该FIC新药前景的重视程度。

此外,其他在研药物SM06是第二代抗CD22抗体,是舒西利单抗的全人源化变体,具有与舒西利单抗相似的作用机理。经过公司内部体外研究表明SM06在发挥免疫调节作用方面疗效可能更强。该药物正处于新药研究阶段,且目前正处于临床研究的优化过程中。

不仅如此,鉴于自免类药物通常作用于B细胞,Th细胞,与大多数自免疾病的致病源较为一致,具有较好的广谱性,在药物销售生命周期中适应症会不断增加。SM03、SM17及其他管线等主要产品未来有望达成相互协同,为患者构建一个非竞争性、互为补充的治疗方案组合,持续扩大公司在免疫类疾病治疗领域的影响力。

政策扶植创新药发展,中国抗体迎全新发展机遇

从市场前景来看,自身免疫性疾病治疗未被满足需求巨大:全球已知的自身免疫病超过100种,已上市的大品种覆盖的适应症不超过30个。机制复杂,药物靶点众多,根据弗若斯特沙利文报告预测药物市场估计在2030年将达到1760亿美元,仅次于肿瘤。

因而,中国抗体正在凭借前瞻性布局,以及在自免领域建立完整的产业链,实现从科技成果向产业化转移,构建起强大的体系化竞争优势,持续领跑于全球免疫类治疗赛道。

在最为关键的商业化方面,该公司选择对生产和商业化进行独立布局,探索该产品价值最大化。目前,中国抗体已开始在生产端和销售端建立起全面的商业化体系,在稳定生产、充足供应和市场推广等方面深入布局,以加快其商业化进程,助力舒西利单抗上市后快速完成在各级医院的多层次覆盖,早日惠及更广泛的中国患者。

财报显示,公司的两个生产基地均将用于在研产品的后续商业化:一个是位于海南海口的生产基地,产能达到1200升,并于2024年1月完成GMP检查(BLA批准的必要要求)。

另一个则是正在建设、位于苏州独墅湖高等教育区的中国总部,总楼面面积约75000平方米,正在建设用于提供大规模商业生产能力。苏州生产基地将分阶段投入使用。第一期开发产能达6000升,预计于2024年初投入使用。待新苏州基地竣工后,两个生产基地的最大总产能将超过36000升(高达每年一百万个疗程),为后续商业化和产销提供了有力保证。

站在当下时点,舒西利单抗无疑会成为中国抗体所研发的首个商业化核心产品,即将进入面市阶段,RA赛道庞大的市场空间和FIC的产品疗效均将令该药能快速占领份额,代表着这款旗舰产品即将进入全面收获期。

为顺利推进商业化进程,中国抗体于2022年10月邀请了原正大天晴总裁王善春先生加入公司,担任中国区总裁,全面负责中国区的运营和商业化。王善春先生在医药企业战略管理、组织管理、创新研发和产品商业化等方面拥有超过30年的丰富经验。相信他的加入,会大幅提升公司整体商业化运营的水平,也和公司创始人梁瑞安博士的科学背景形成很好的组合。

2023年12月,中国抗体完成配股融资,筹得7318万港元,在当前不少港股18A上市公司融资窗口持续收紧之时,公司拥有持续夯实资本的能力,为后续产品商业化和研发创新做足准备,也展现出市场看好舒西利单抗商业化发展潜力,及对该药落地前景的高度认可。

另一方面,中国抗体的自研创新战略也与国家长期的政策不谋而合。近年来,我国在创新药品研发以及支付端方面出台一系列政策以鼓励创新药的发展,在今年的《政府工作报告》中,创新药首次被提及。目前数百个创新药正处在临床开发的中后期,有望在未来几年陆续上市,国内创新药产业步入发展快车道。创新药作为“新质生产力”集聚赋能的一个重要行业,长期投资的价值正在逐步显现。

国金证券研报指出,2024年将是创新药板块变革之年、持续突破之年和整体崛起之年。全球创新药,是科技进步兑现的重要领域;而中国创新药产业链,正在崛起;院内诊疗全面恢复、国家对创新药的鼓励支持政策陆续出台以及中国药企国际化步伐的推进,行业整体将迎来业绩与市场表现的同步向上。

可预见的是,坚持自研创新,手握重磅产品,中国抗体深入布局的多个自免领域新药研发与创新技术平台已为企业未来发展储备了长远的“可持续、高价值”的成长空间,未来有望加快推进创新药成果转化,及核心重磅产品落地,实现更好的可持续增长,值得投资者长期关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。