港股认业绩、认分红!(简评:美丽田园、交个朋友、农夫山泉、海底捞、安踏)

3.26日。市场整体表现一般。美股、日股高位震荡,整体还是强的。A股就还是上窜下跳的猴市,概念、题材轮动很快。

港股最近腾讯表现不错,1000亿回购/每天10亿威力有点猛,涨了3.74%,盘中一度重回300元。小米汽车发布在即,涨了3.24%。

之前我们也总结过,利润正增长,分红提升的电信运营商、煤炭、石油等派息高的公司这几年表现都很好。招商银行年报披露分红率提升,涨了4.33%。

但要注意业绩(利润)最好是稳定向上,这才是高派息的前提。即使像神威药业、江南布衣这样的中小市值公司有持续的高派息记录且业绩高增长,港股市场也是认的,过去3年也是翻倍股。

赚钱少了,分红也就少了,股价也会大跌,最近比较典型的例子比如禅游科技业绩放缓跌了20%+、浙江沪杭甬分红少了股价直接-15%。

继续来翻公司业绩吧:

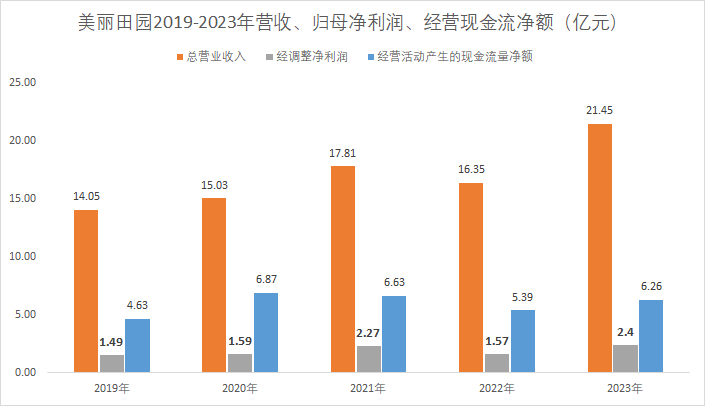

1、【美丽田园】业绩符合预期

2023年营收21.45亿, 同比+31.2%;经调整净利润2.41亿,同比+53.2%。下半年环比上半年基本持平。

增速数字好看主要是因为2022年基数低,经调净利润相对2021年增长10%不到。

年末现金及等价物2.24亿,派发末期股息0.47港元(需股东周年大会批准),且于9.25日发放,股息总额约1亿人民币,分红比率约40%,0.47对应当日股价14.88港元,股息率约3.15%、PE 16倍。

这个估值放在港股市场的消费板块中也不算很便宜。我之前10倍PE买过,不过没赚钱就卖了。

2、【交个朋友】业绩符合预期

交个朋友控股2023财年营收为约人民币 10.7亿元,同比增长约 152.4%;经调整后净利润约人民币1.8亿元,同比增长约601.3%。其中新媒体服务板块呈强势增长,完成商品交易额("GMV")超过人民币120亿元。

对应当前股价PE大概13倍,无派息。

3、【农夫山泉】业绩很好,估值有点贵

23年全年实现主营收入426.67亿元,同增28.4%;归母净利润120.79亿元,同增42.2%。

包装水收入202.62亿,同比+10.9%,很稳。

增速最快的产品是茶饮料,实现收入126.59亿元,同增83.3%;

就是估值一直有点贵,PE37倍。股息率不到2%。

4、【海底捞】业绩符合预期,派息超预期

海底捞2023年营业收入414.53亿,同比增长33.6%,净利润44.99亿,同比增长227.33%。

分红40.54亿,每股0.824元,对应股息率4.79%。

利润44亿派息40亿,差不多90%分掉了。但换个角度看就是,海底捞现阶段不求快速扩店了,转防守了。

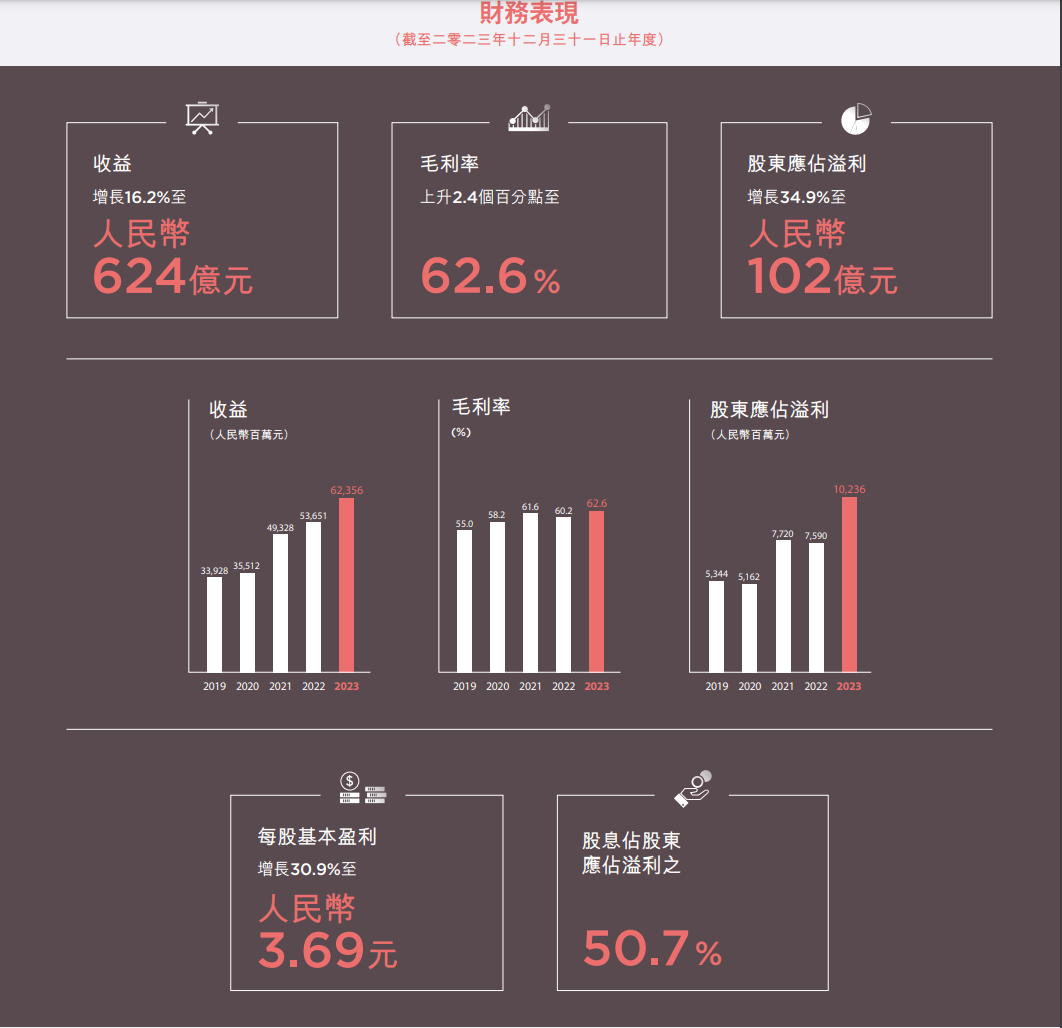

5、【安踏】业绩符合预期

2023年收入623.56亿元,同比+16.2%股东应占利润102亿,同比+34.9%。

安踏分部的收益增长9.3%至人民币303.6亿元,FILA分部的收益增长16.6%至人民币251.03亿元,所有其他品牌收益增长57.7%至人民币69.47亿元。

末期派息1.15元,全年派息1.97港元,对应股息率2.3%、PE 20倍。估值也算比较合理了。

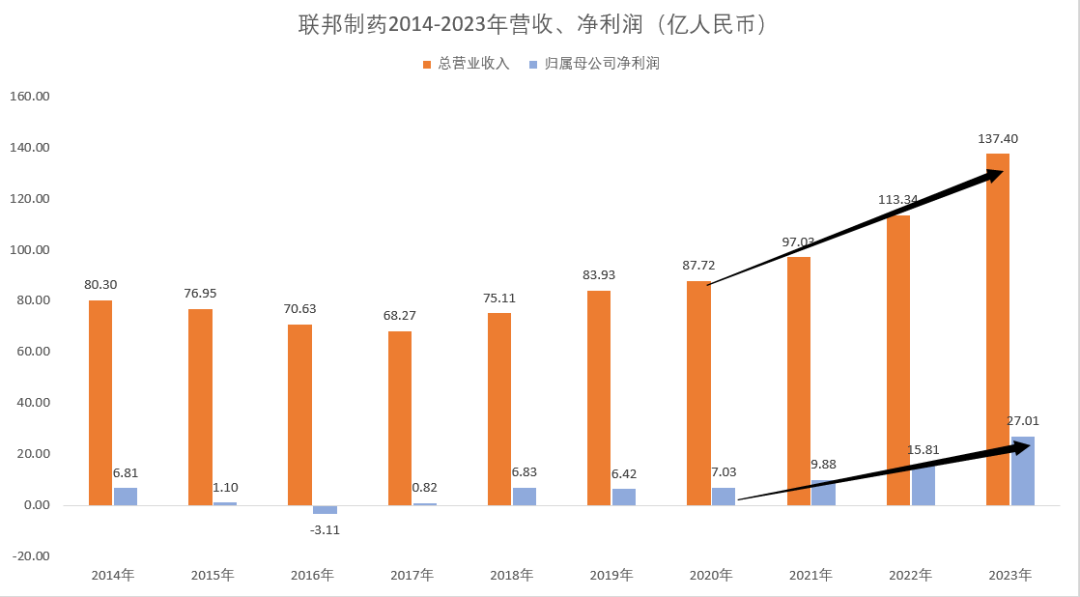

6、【联邦制药】业绩略超预期

发布2023年全年业绩公告,收入约137.4亿元,同比增长21.2%;公司拥有人应占年度溢利27.01亿元,同比增长70.9%;

拟派发末期股息每股28分及特别股息每股12分,连同已派发的中期股息每股12分,全年股息为每股52分。

当前估值7倍PE,对应股息率5.35%。联邦只要这几年业绩很好,净利润3年翻倍,但估值一直不高,PE中枢位也就是7倍,股价主要跟着业绩和分红涨,市值/股价这两年也翻倍了。

年初至今涨了38%,差不多也是把业绩超预期的部分涨完了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。