美国寿险公司交易规模的稳定性显而易见

在2023年11月初,美国人寿保险业协会(ACLI)行业团体发布了其年度《人寿保险公司手册》,这是该组织对美国人寿保险行业各个子类别进行深入研究的成果。上个月,我们关注了2022年的赎回、新业务和偿付能力方面的发展;本月,我们将全面审视美国人寿保险市场的整体情况:其健康状况、规模和前景。

所有权趋势

长期以来,美国保险公司主要由美国投资者和企业拥有,并且仍然如此。美国拥有的比例通常在85-90%左右。2007年,海外所有权占比为10%,欧洲和加拿大的所有者在这一群体中占主导地位。2015年,日本所有权开始激增,这抵消了欧洲所有者的缓慢撤退。尽管美国寿险公司的总数稳步下降,从2007年的1,009家减少到2022年的727家,但外国所有权的比例保持相对稳定,尽管在2022年,从12.6%上升到14%有一个意外的增长。

按照保险负债来衡量,股份公司占据最大份额(61%),其次是相互保险公司(37%)。一小部分互助会和其他杂项实体占剩余的2%。因此,可以轻易拥有外国所有者的公司比例较低(例如,不包括相互保险公司),这意味着外国在美国市场的渗透可能更接近20%。

在外国所有者中,加拿大实体是按地区分类最大的类别,拥有25家公司,这是可以预料的,考虑到美国和加拿大市场的接近性和相似的产品结构。然后是排在美国之后的下一个最大的西方经济体,即日本(15家),然后是各种欧洲国家,正如人们所预料的:德国(5家)、法国(3家)、瑞士(10家)、荷兰(2家)和美国(7家)。其余的往往是位于各种加勒比岛屿和中美洲的避税天堂。特别引人注目的是,今年和去年都出现了百慕大拥有公司的增长。2020年有14家,2021年有17家,2022年有24家。在2010年,即在百慕大所有权第一次真正激增之前,只有5家。

在英国,公司受到《偿付能力第二指令》(Solvency II)监管体制的约束,目前已经出现了稳定的趋势,即英国保险公司越来越倾向于利用百慕大,无论是作为子公司还是再保险商。这在年金业务方面尤为突出,目前是热门产品线,因为企业寻求通过购买或风险共担安排来降低自身的养老金负债风险。尽管保险公司可以从匹配调整优惠中受益,但该法规对年金业务在其资本要求方面特别严格。百慕大并非轻易妥协,但其采取了更灵活、更具响应性的方式,英国和日益增多的欧洲当局将承认其具有可接受的等同性。

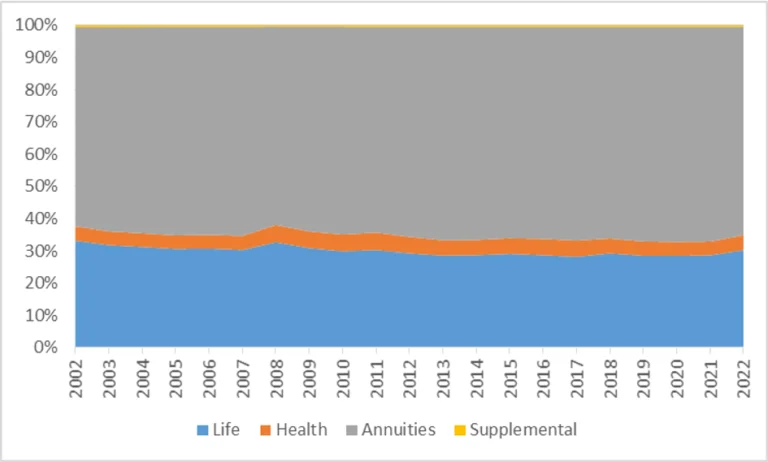

2002年至2022年美国人寿保险(按负债价值计算)的构成

Source: ACLI Factbook 2023

英国并不是唯一的特殊案例。美国年金业务的负债金额占总负债金额的比例与2000年相比并没有太大差异,与英国类似,但出于资本投资效率原因,美国也呈现出了相同的趋势。尽管美国监管机构一直在密切关注潜在的新兴威胁,但2022年美国近三分之一的再保险转移量都流向了百慕大。百慕大的保险公司和再保险公司,其中许多实际上是美国或欧洲所有的,通常受益于额外的正常业务流程,但它们本身往往也是收购美国(和欧洲)业务的平台。例如,现在由安盛(AXA)拥有的XL Capital一直在全球范围内收购主要的保险业务,包括在美国。

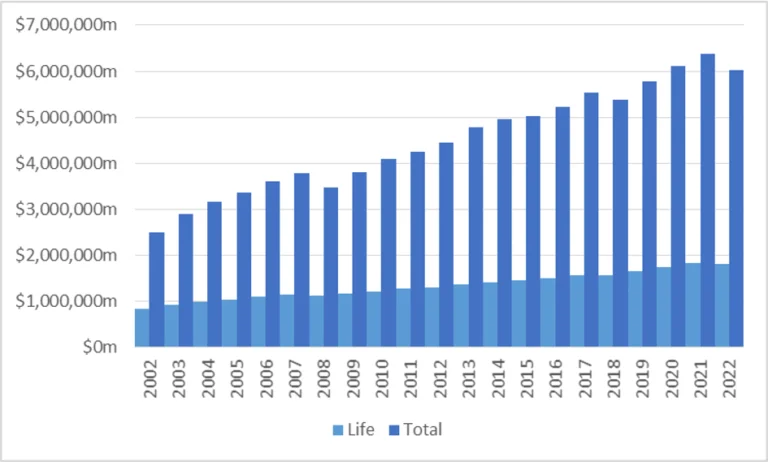

美国人寿保险市场规模(按保险负债价值计算)

2022年,保险负债金额出现下降,主要是由于美国国债基准收益率上升和估值折现率增加的结果。然而,正如下图所示,过去20年,总负债金额和人寿保险负债金额的增长趋势通常一直在增加。

人寿保险负债2002-2022趋势

Source:ACLI Factbook 2023

从2002年开始,整体复合增长率为每年4.5%,尽管在人寿保险业务领域,复合增长率为每年4.0%。与同一时期美国国内生产总值(GDP)增长率为4.3%相比,这些业务增长率并不出乎意料。从这些数据中并没有明显迹象表明,这种增长趋势会因其运营的财政框架或社会发展的变化而发生改变。

增长轨迹中存在一些显著的不连续性,特别是在2008年和2022年。通过负债金额来衡量市场规模是不完美的,因为负债金额本身会发生变化,不仅是由于业务簿本身规模的变化,还由于用于其估值的折现率的变化——而这些折现率本身受到现行信用资产收益率的影响,特别是国债或掉期市场上的收益率。2008年底正值当年金融危机深入,资产价值下跌,收益率飙升,而在2022年,由于从量化宽松抑制的利率转向因通货膨胀爆发而推动的更高利率,我们看到了另一场系统性冲击。

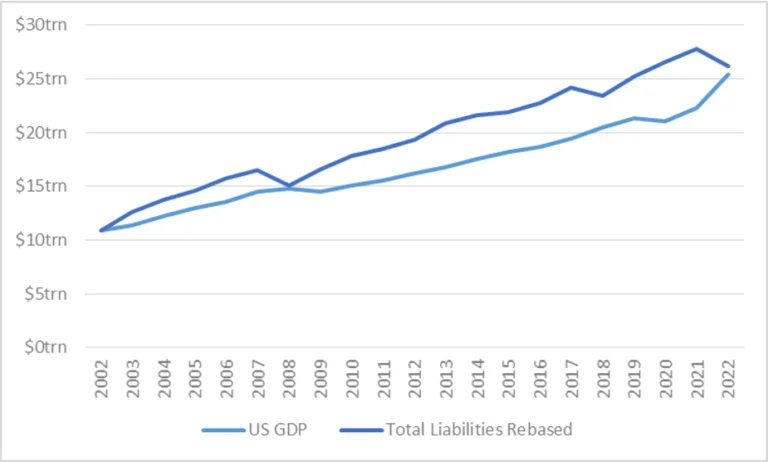

下图将保险负债总额与美国国内生产总值(GDP)进行比较,我们可以看到持续的强相关性,尽管不是完美的,特别是在新冠疫情期间GDP下降的情况下。但是,保险负债继续受到美联储提供的所有额外量化宽松的支持。在这张图表中,保险负债已经重新基准化到2002年的GDP值。

人寿保险负债(2002 基准化),美国GDP 2002-2022

Source: ACLI Factbook 2023, World Bank

保险市场继续跟随整体经济发展,这是一个令人欣慰的迹象,表明它仍然对美国经济至关重要,并因此得到了充分的认可。政治干预的可能性,例如引入不利税收变更,始终是一种威胁,但历史表明,该行业在各个政治派别中都得到了充分的政府支持。人寿保险部门增长率略低的现象很奇怪,可能可以解释为人口结构的变化,但由于人寿保险经常是自愿购买的,可能受到瞬息万变的个人经济状况的影响,在经济困难时期,保单可能会被取消或被允许失效。

偿付能力

保险公司的健康状况对于次级投资者,如保单贴现和保险链证券(ILS)基金,以及希望购买新保单以获得保护的个人来说至关重要,他们需要保险公司在关键时刻能够提供支持。

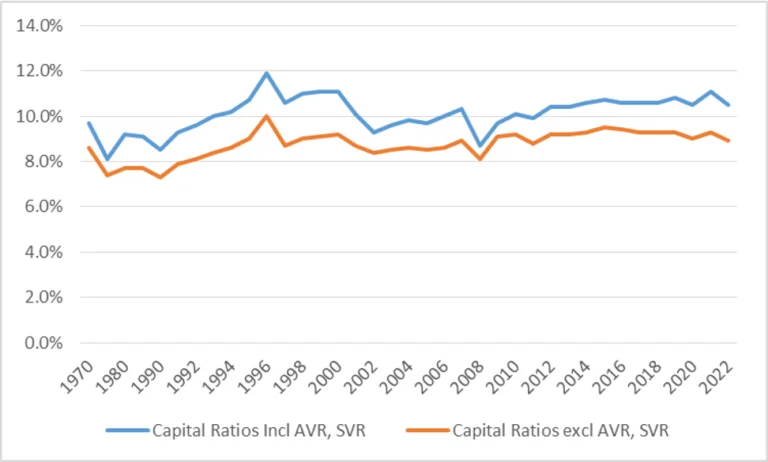

在这方面,ACLI《事实手册》提供了行业整体偿付能力水平的历史记录。偿付能力可以通过多种方式来衡量,可以使用不同的“剩余”资本度量和不同的基准进行比较。最简单的是保险公司的资本比率,无论是否包括资产价值准备金和证券价值准备金(这两个特定准备金实质上用于对资产的短期市场价值抑制进行平滑处理)。这些比率是保险公司自有资本和剩余资金与其普通账户储备的比值。

人寿保险广义资本比率,1970年至2022年

Source:ACLI Factbook 2023

也许更有意义的比率是可能告诉投资者保险公司是否即将触发某种监管干预措施,比如停止新业务或完全清算。监管机构规定了确定他们认为保险公司能够安全运营的最低资本的机制,违反这一要求通常会触发相关措施,因此将实际可用资本与监管最低资本(风险基础资本(RBC)比率)进行比较,可以让利益相关者了解违规可能性有多大。这种比较的优势在于,监管资本计算会随着经济状况的变化而调整,因此在资产压力或繁荣时,资本要求也会在一定程度上随着资产而变动。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。