【虎友投资说】拼多多的高速增长停止了?是转折点还是抄底良机?

$拼多多(PDD)$ 上周发布了Q4财报,业绩一如既往的炸裂,营收同比增长123%,净利润同比增长146%[财迷]!受此财报的影响,拼多多发财报当日盘前股价暴涨至19%[看涨]!但是在开盘后,股价却从高位回落,在之后的几天,股价都保持了下跌的态势[看跌],当前股价甚至低于财报前的股价。

那么为什么拼多多为什么会在财报后出现高开低走的情况?拼多多的前景又如何?当前我们应如何操作,是等待合适时机精准抄底,还是继续观望?

以下是各位虎友的观点,你是否认同[你懂的][你懂的]

长期看好拼多多

拼多多业绩非常好,按这个增速,就算不增长,一年可以930亿利润,130亿刀,按现在1755亿的市值,市盈率13.5,和京东阿里差不多,但是跟这个增速比,估值很低,还有翻倍的空间。

@BiyaPay :拼多多业绩炸裂,但股价未能“齐飞”?拼多多现在是上车机会吗?

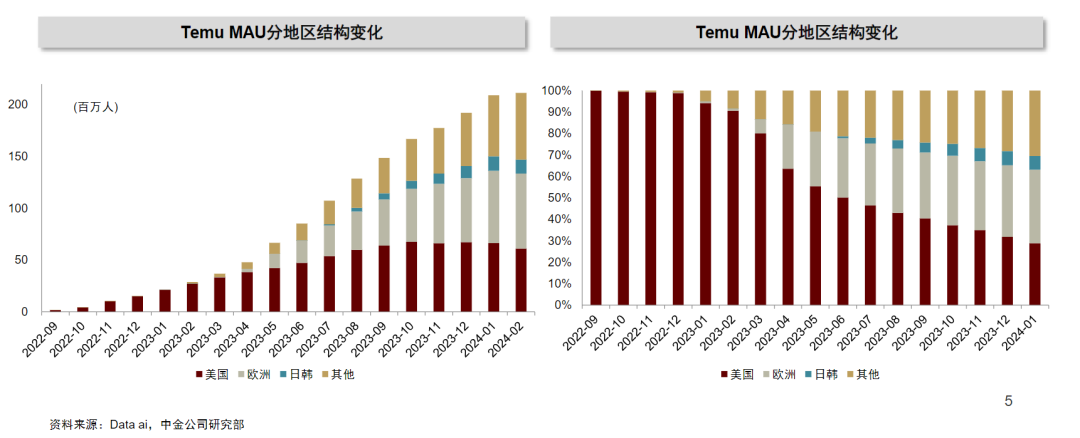

现在,AI电商时代,这个看不起眼的“砍一刀”,成了电商三巨头一员。一家公司能成功一次已然少见,而像拼多多这样,在国内成功撕开电商巨头裂缝之后,又能在极短时间里,在海外电商市场成功,几乎闻所未闻。

尽管当前股价未能与狂飙的业绩“齐飞”,但拼多多取得的成绩仍足以震撼电商圈。我已经做好了长期看好拼多多的准备,相信它能取得更好的成绩,带给投资者回报。

虽然财报发布后这股价走势有点诡异,但在TEMU整体大举扩张和亏损的情况下,能拿到这么高的净利润,主站之于拼多多,就像 Google $谷歌(GOOG)$ 搜索之于 Alphabet,毫无疑问已经变成了一台无情的“印钞机”。

拼多多基于低价的推荐逻辑,则更像谷歌基于结果准确度的搜索,给用户提供它想要的东西,创造价值,然后从中获利。

拼多多这台“印钞机”还极其专注,在线零售这件事的天花板又这么高,也不容易突然供给端就可能要被 AI 给替代了。除了宏观上必须承受的地缘政治风险,这真是一家在微观层面上无可挑剔的公司。

拼多多,长期依旧看好

1、tiktok被封杀主要还是其强大的宣传能力和用户洗脑能力,也就是说这个应用可能影响意识形态,这是美国没法容忍的,而纯商业的电商领域,被坚决封杀的概率比较低。

2、不分红反而有利于企业的长期发展,因为意味着拼多多有更多的钱投入研发和新领域,这些都为长期发展铺路。

3、拼多多就是在阿里巴巴和京东已经占有绝对优势的情况下杀进市场并取得今天的定位,三大寡头之间,我觉得拼多多是最不怕竞争的。

作为temu卖家,表示这个财报发挥了天马行空的想象力,后面有没有来者我不知道,但应该是前无古

2024年财报发布的时候,股价到240美元/股,刚好比现在翻一倍

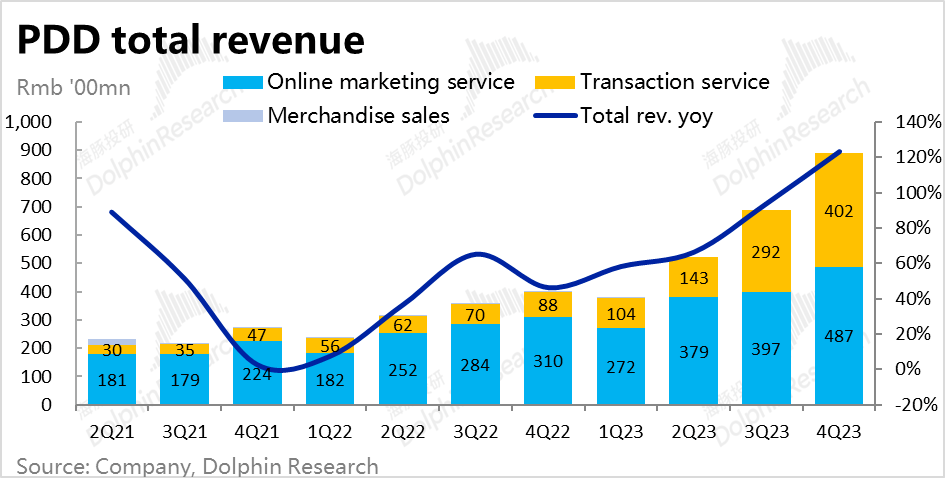

总体来看,PDD国内主站的业绩呈现出一种三级引擎驱动的增长模式:GMV的持续增长为第一级引擎,叠加货币化率的提升,带动营业收入作为第二级引擎增长;然后,得益于拼多多一贯的高效运营和战略聚焦,营业收入的增加将最终转化为净利润的第三级增长。按照这一增长趋势,预计在未来1-2年内,PDD主站净利润有望达到1000亿元的里程碑

拼多多还需要继续观望

1、海外市场的最大担忧是美国用户增长放缓,复购频次上升有限。

2、国内竞争压力加大,增长的空间还有多少?

当 $阿里巴巴(BABA)$ 、 $京东(JD)$ 、抖音都继续追求低价的时候,拼多多的价格优势可能会逐渐缩小,这就使得增长的空间可能不大了,有可能未来2年内拼多多增长到某一个点,拼多多国内份额就大概定下了。

就例如今年,去年拼多多主站业务收入翻了一倍,而今年增速会下滑至40%左右,基数大了将结束超速增长的时期。

3、虽然拼多多很赚钱,但不提出回购。在高速增长期时没有分红,其实对股价影响不是特别大,更重要的是地缘政治风险未解除。

具体来看,23Q4主站+广告业务利润为300亿左右,市场给今年1059亿净利润的预测,而按目前来看,也就是11倍PE,加上账面2000多亿的现金,当下的拼多多不算贵,也比阿里、京东要便宜。

但无奈于此,在TikTok事件后,对海外担忧是越来越大了,若加上Temu日后可能产生的5-7%的净利率,拼多多估值会更加高。但在地缘政治面前,留足安全垫的话,还是最好去掉Temu的估值部分,等何时监管出现拐点,才会有更多投资者入场。

主要是中概,估值就会低,要是和TikTok药明康德一样,谁也说不好,只要等风波过去才会赢来巨大反弹

还是营销推动营收,实际客户的评价和竞争对手的竞争都在调整策略,从我的北美购买体验来说,十次有八次属于上当,价低质劣不可以持续的

我们认为,如果从2025年往后拼多多若不再能提供明显高于行业的增量,在这种情况下在继续强行提升变现率就可能导致商家的强烈反抗。因此拼多多GMV增长能否持续领跑行业,基本是决定公司中期内(2025年往后)的业绩和估值是共振向上还是向下的“胜负手”。

拼多多为什么在财报后高开低走?

@NoSpoon没勺儿 :复盘与展望:拼多多的股价昨晚发生了什么?

涨幅的明显收敛毋庸置疑是机构的出货。从他们的视角来看是因为在期权和正股之间做出了计算,实施了一些高EV的策略组合,赚钱后就获利了结,高波动的票获利更高,也更容易被盯上,于是股价也会随之波动。这种策略是一套很完整的模型,加上美股是T0机制,一天中可以做若干次。而别的一些大机构自身的交易纪律和逻辑,都只是短期引起市场震荡的放大器。对于有能力长期持有标的的投资人,会逐渐出现非常好的买点。

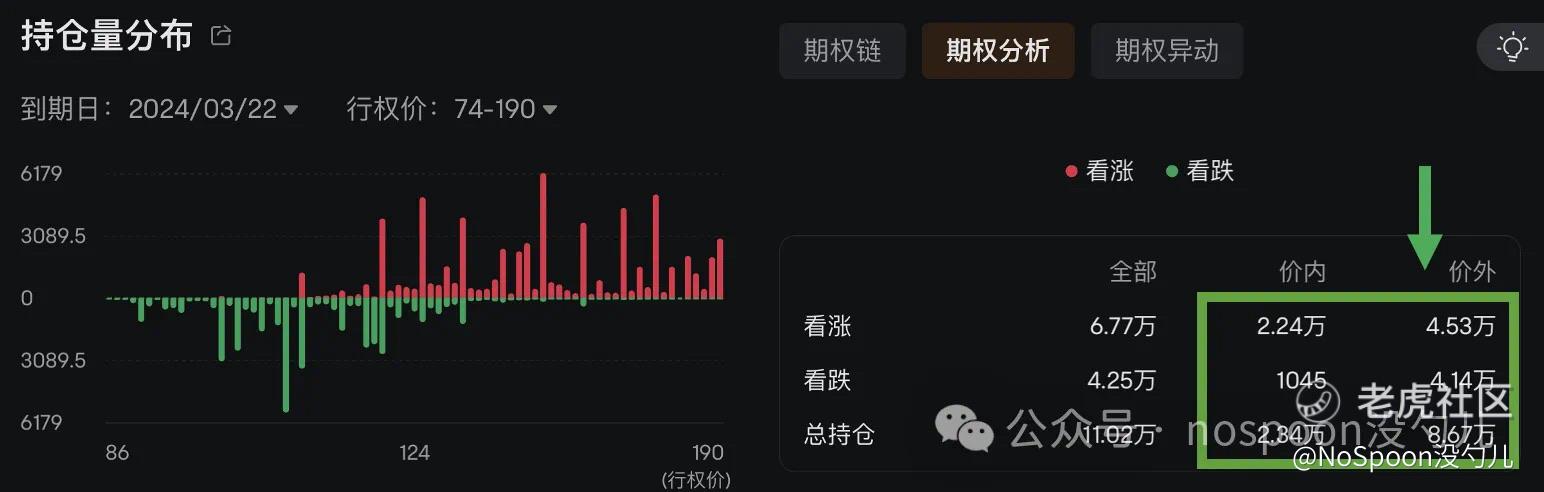

看一下期权的持仓量分布,价外期权和价内期权的数量比例真是差的离谱,22号到期前大概率会多空双杀。

割韭菜只是个结果,从机构的视角,韭菜的钱对他们想要的利润来说是非常微薄的(虽然这么说很残酷)。这是正常的资本套利行为。但是因为普通人更容易被情绪影响,所以会有定价偏离,那机构肯定就会从中做交易套利。业季发布之前的一周深度虚值期权otm的定价已经非常贵了,而且近期(末日期权)和远端(行权价140以上)的定价偏离都非常高。其他美股大块头,财报日15个点以上的,期权很多都是500%以上。

加上海外机构对拼多多的调研和了解严重不足,从文章深度、研报和评级数量上可以看出。拼多多的机构解读仍需要时间。

亲爱的虎友们:

你们认为近期拼多多会怎么表现,你还看好吗?准备怎么操作?

欢迎在评论区和投票表达你的观点[爱你][爱你]

你看好拼多多长期表现吗?(单选)

你看好拼多多长期表现吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- T202112140001·03-27TEMU卖家表示,财报是假的。如果你想跟我抬杠,你去看看temu前台售价,他们都是国内发货,售价翻一番都不一定保本。[开心][开心][开心]点赞举报

- 华尔街的花儿姐·03-27我个人打算趁着这个时候,再次加仓,因为这绝对是一个不错的入场良机!点赞举报

- 植物搜藏者·03-27相信凭借拼多多的实力,未来股价定能再创新高。点赞举报

- 无聊1973·03-28y点赞举报

- 学思践悟·03-274点赞举报