招行年报看透财富结构

大家晚上好,我是刀哥。

招商银行公布的财报,很有看头,各位可以仔细看看。年报可以在这里下下载:

https://pdf.dfcfw.com/pdf/H2_AN202403251628084192_1.pdf

有兴趣的自己下载下来。

几个事实我列举下,有点扎心啊,大家不要介意。

1. 有钱人更有钱了。

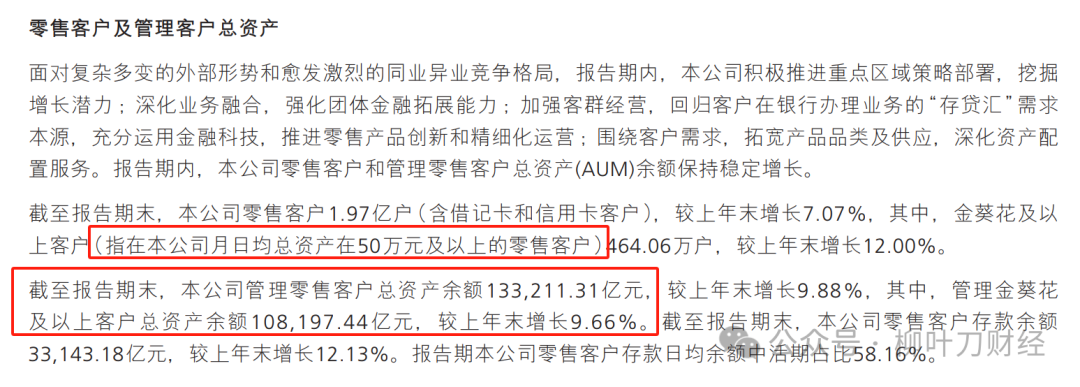

截至2023年底,招行共吸纳13.32万亿元个人存款。其中,金葵花及以上客户(在招商银行月日均总资产超过50万元的个人)占10.82万亿元,比例达到81.28%。这也是招行这一级别客户的总资产首次超过10万亿元。

2. 2.35%的人,持有81.28%的财富。最最最重要的是,招行金葵花客户一共只有464万户,而招行总的零售客户有1.97亿,算起来,招行的金葵花客户的比例就是2.35%。

所以,一个客观的事实是:2.35%的人,持有81.28%的财富。

3. 私人银行用户数更少,且财富更集中。

还有一个是:截至报告期末,本公司私人银行客户(指在本公司月日均全折人民币总资产在1,000万元及以上的零售客户)148,842户,较上年末增长10.42%。

这个是私人银行用户数。私人银行用户数占比金葵花的用户的比例是14.89万/464万 = 3.2%。如果占比整个招行1.97亿的用户算的话,就是万分之7.5。

但万分之7.5的人,应该是中国最有钱的一部分群体。

意思很简单,1万人中只有7.5个人,能成为招行的私人用户。或者说,你就身边来说,大概就是你身边有1350个人会出一个总资产在1000万以上的人。

普通人能不能认识1350个人都不好说。

总之,看完招行的年报,每个人应该会对自己有个清晰的认识。正如滴滴司机所说,你搞清楚了自己的定位没有。

我反正是搞清楚了。

招行财报公布以后,今天涨了3.35%。主要是这个股息确实很香,未来如果可以提高股息,招行的前景很大。而且,招行跟一般的银行最大的区别是,零售做的特别好,且相对有自己的护城河,毕竟用户都还是有黏性的。我自己的感觉是,我用了招行以后,不太用其他的银行卡了,用哪个银行卡感觉都不如招行的好用。而且闪电贷,讲真心话,很良心。我这里基本上都是3%-4%的利率。

上图是招行的股价图,目前是8171亿市值,市盈率为5.57,相对很低估。招行相对还是值得入手的,且因为每年有稳定的分红,长期持有也问题不大。

其他:

1. 说说小米集团。说起来我还是小米的mini股东,虽然还亏着,但是也快回来了。

年轻人的第一只股票,虽然没咋赚钱,但是除非你是最高点买的,一般也不会大幅亏钱。我个人是15-20区间买了点,目前还稍微亏点。

我个人对雷军还是挺认可的。一旦创业过的人,都特别认同雷军。把一个企业做大今天绝对不容易。做大一个企业,对社会财富、对国家、对税收、对就业都是巨大的帮助。雷军如果在美国,可能被吹上天。

这种企业家精神,我们国家需要更多。所以虽然我不太看好小米集团造车以后的股价表现,但对小米还是挺认可的。

我们如果有很多个雷军,我们的内循环早就起来了。

而且,从创业角度来说,我觉着任何创业者都要向雷军学习,太会营销了。一个理工男,能把自己营销的这么成功,真的是牛逼。现在小米汽车还未开发布会,但是到处都是小米汽车的声音了。未来小米汽车大概率是能做下去的,从潜力上,从公司现金流上,小米会超过现在大多数的车企。

2. 恒生科技指数今天也在涨。这主要得益于几个权重股,比如腾讯控股最近涨了不少。而腾讯上涨估计是因为最近自己持续回购自己。

港股的回购是一定要注销的。所以腾讯的回购是真金白银对投资者的回馈。腾讯已经300左右了,下一步能不能挑战下400的股价。

3. 农夫山泉在港交所公告,2023年总收益为人民币426.67亿元,同比增加28.4%;母公司拥有人应占溢利为人民币120.79亿元,同比增加42.2%;每股基本盈利为人民币1.07元,同比增加40.8%。

必须要说,农夫山泉赚钱能力很强。这不是大自然的搬运工,这是印钞机的搬运工。

一年赚120亿,一天就是3300万净利润。目前农夫山泉4700亿港币市值,相对国内的很多消费股,估值还是偏高的。但农夫山泉确实很会赚钱。

4. 北向资金今日净买入47.25亿元。招商银行、贵州茅台、美的集团分别获净买入5.46亿元、4.67亿元、3.85亿元。立讯精密净卖出额居首,金额为2.43亿元。

昨天有同学说,北向是假的北向,我今天看了下,下图是过去的20日净流入额从上往下的排名:

起码前面10个,大部分都是真外资。还在睁眼说假外资的,就不要在杠了。

5. 比亚迪披露年报,2023年实现营业收入6023.15亿元,同比增长42.04%;净利润300.41亿元,同比增长80.72%;基本每股收益10.32元。公司拟每10股派发现金红利30.96元(含税)。

比亚迪还是厉害的。

一年赚300亿,市值6300亿,这估值是低估的。而且比亚迪还是会成长的,2023年营收也是增了42%。

另外就是现金流,公司2023年创造了巨大的现金流,1697亿,新高:

资产负债表中也可以看到,公司账上趴了1000多亿:

有钱、有人、有产品、有热度、有营收,比亚迪现在是风头正劲。

A股如果这波能反弹,大概率还是要在比亚迪、宁德时代、招行银行等一批权重股的带领下才可以,毕竟这些企业的盈利能力相对都比较优秀。

以上。

坚持日更至今已经第7年,各位的“点赞”、“在看”是对刀哥最大的支持。也希望帮忙转发阅读。再次感谢大家。

长按下方二维码,关注刀哥,带你更好的资产配置,带你更好的去投资,让我们一起洞察金融世界的本质。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。