聊聊今年的首个“超级央行周”

(全文2300字)

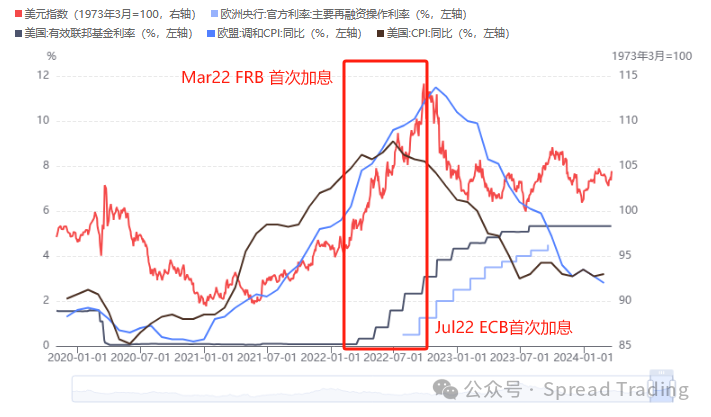

本周,全球几家主要央行货币政策呈现出显著分化。

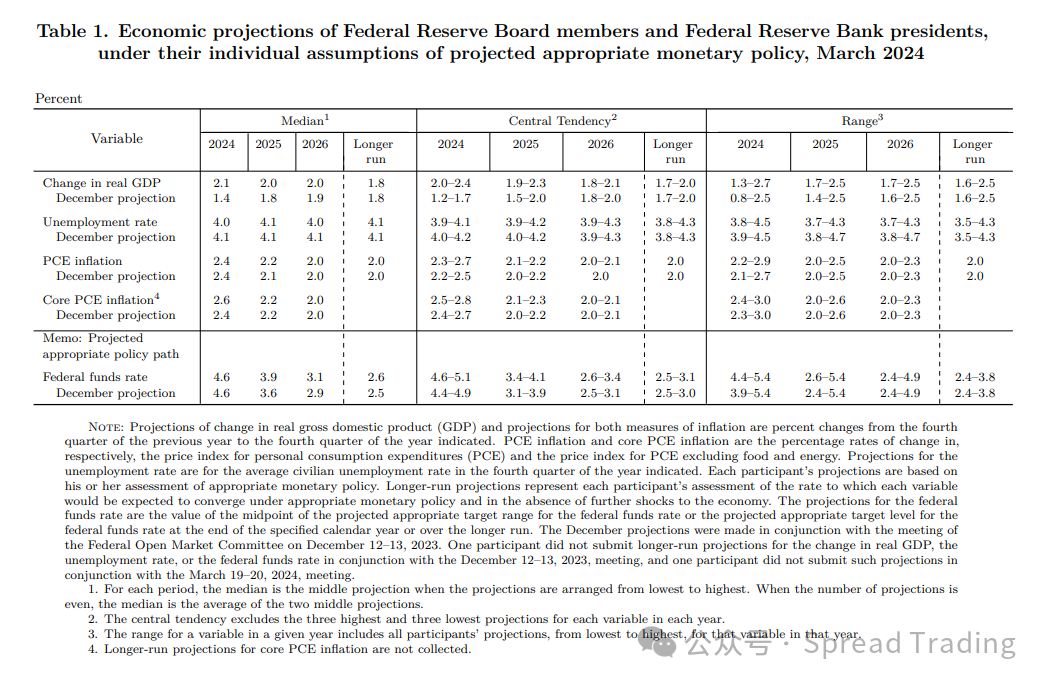

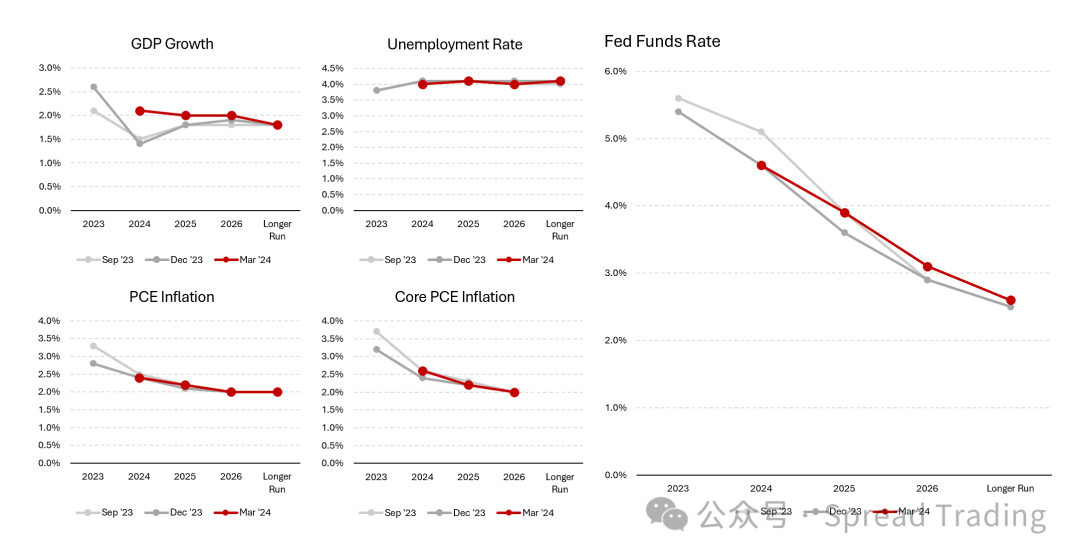

美国3月美国FOMC会议点阵图和经济预测显示:

美联储维持今年3次降息预测不变,但上调了明后年利率预测;同时将今年的GDP预测从1.4%大幅上调至2.1%,核心PCE预测从2.4%上调至2.6%,失业率预测从4.1%下调至4%。

——似乎意味着No Landing = 更少的转向必要性。但会后鲍叔的新闻发布会却透露出浓郁的鸽派气息。鲍叔首先表示利率可能已经达峰,美联储将基于经济数据,及平衡风险的需要来决定何时调整政策利率;同时,鲍叔坚信金融条件已经足够紧缩,预计很快将开始放缓QT。——而选择性忽略1-2月重新抬头的通胀,以及显著上涨的原油/股票等通货膨胀资产/风险资产价格,并重申通胀正在通往2%的路上。没错,现阶段美联储最为关切的是国内流动性环境:流动性“不足”的风险似乎甚于“过量”。——尤其是在关键的大选之年。在High and Long周期下,维持美国经济正常运行的核心是:【流动性-风险偏好-资产价格-经济预期】的正反馈循环。上述循环一定程度解释了2022年10月(通胀达峰)以来,即使利率仍在上升,但在金融条件持续宽松(至今)的驱动下,某些风险资产与货币属性资产价格呈现罕见的、高相关性的上涨。

——历数往昔发生的主要金融危机,往往是由于资金流动性突然“枯竭”,阻断关键资产的再融资或保证金要求提高,从而不得已被动清算债务或平仓,并进一步加剧流动性螺旋紧缩。而与此同时,High and Long的负外部性正在逐步显现,越来越多第三方国家开始面临汇困问题,并被迫选边站队,全球地缘政治格局正在加速从22年俄乌后的多极化转为双极化。伴随着G2的长期经济增长和可持续性开始呈现出分化加剧,未来中长期全球经济形势和地缘政治格局将发生深刻变化。——尤其是在今年76国大选之后。(当然,这是另一个故事了)

日本

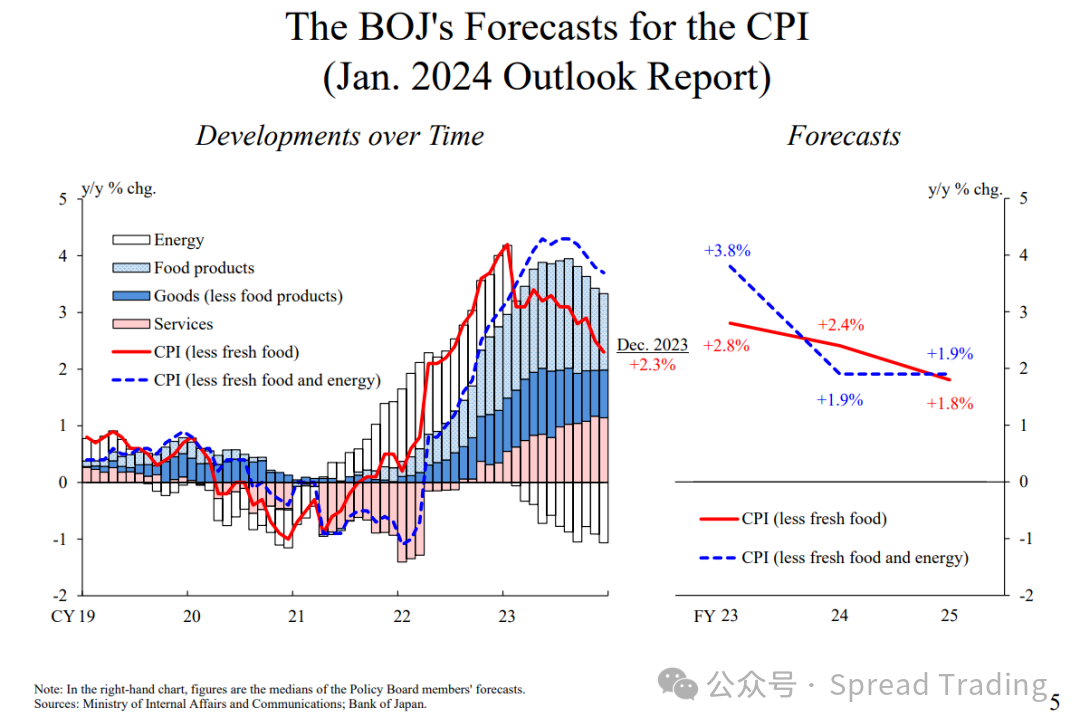

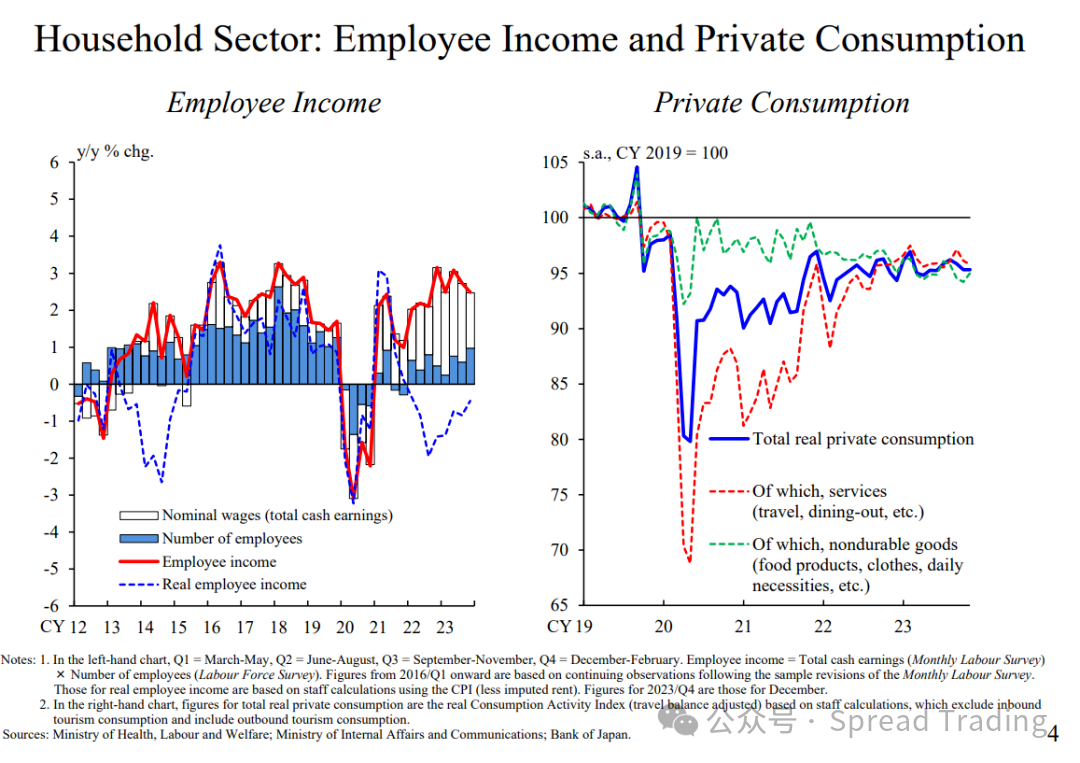

本周日央行将基准利率从-0.1%调升至0-0.1%,结束长达8年的负利率政策,同时取消YCC政策,但购债规模仍维持不变。支撑上述决策的依据是:薪资与物价的良性循环。近期日本春斗谈判结果显示今年薪资涨幅5.3%,创下30年来最大涨幅,远高于过去长期约2%水平;与此同时,日本核心通胀连续23个月环比上升,已超过/达到央行设定的2%通胀目标,并且从结构上看,内生性因素显著大于海外成本推动因素。

BOJ预计日本2023财年CPI同比增速为2.8%,2024-25财年分别为2.4%和1.8%。

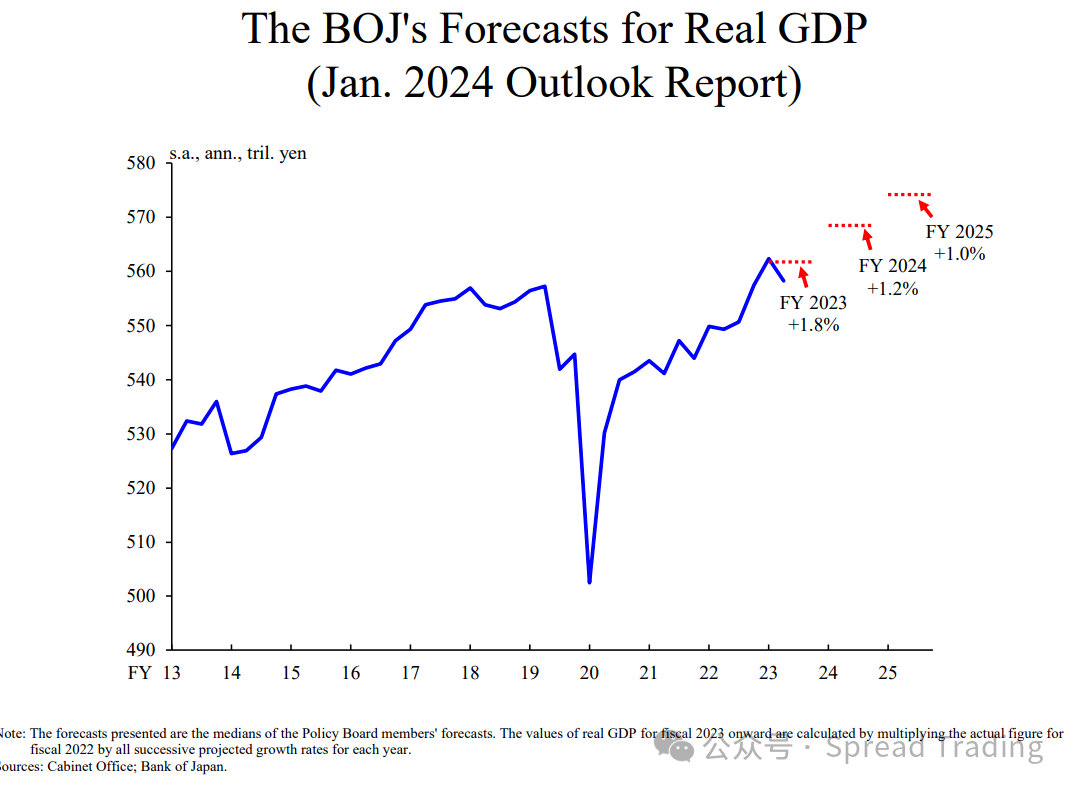

在美国主导的全球产业链重构战略引导+日本政府财政支持+国内公司治理改革的宏&微观耦合背景下,资本和半导体制造产能正加速向日本转移,日本经济开始温和复苏,企业盈利上升,资本开支增加。并且在此情境下,工资水平提升又将进一步促进生产力提升,并促进消费和物价上升——“教科书式”的经济景气循环。

2023-2025财年,日本经济增速预计分别为1.8%、1.2%和1.0%。

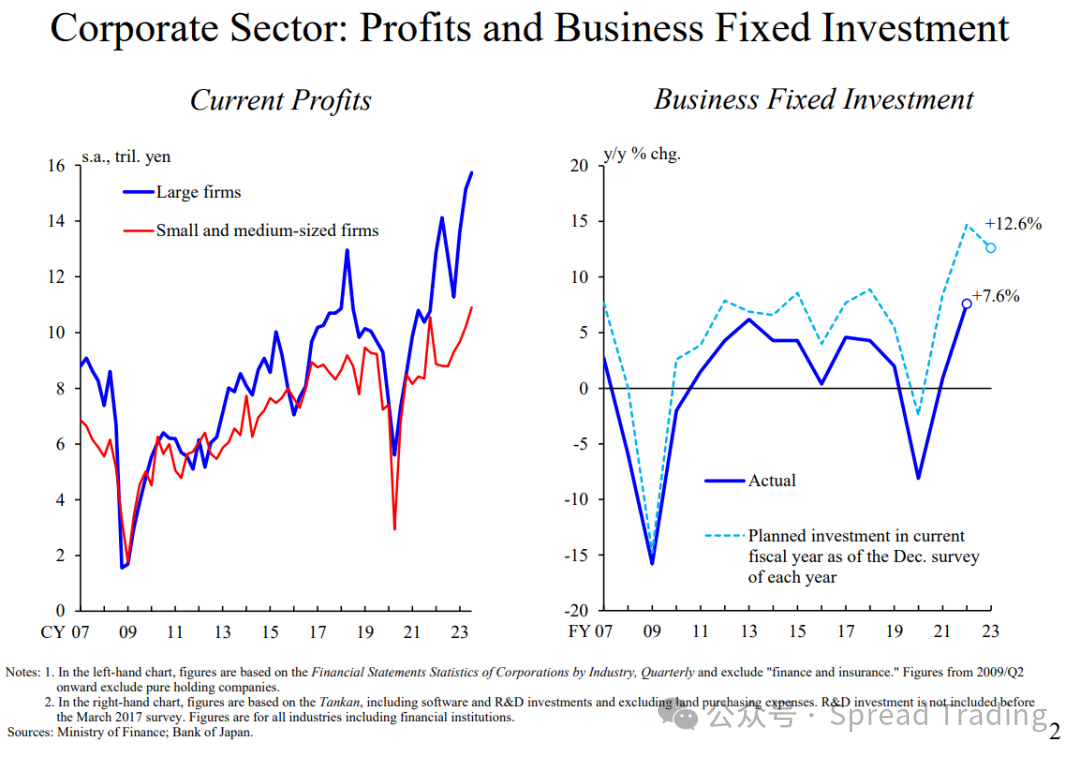

日本企业利润水平已创历史新高,在此情况下,结合企业的固定投资计划来看,2023财年投资同比增速预计为12%,BOJ的调研显示:其中最主要的是与缓解劳动力短缺、脱碳以及数字化相关的投资——以提高“新质”生产力。

企业盈利-收入-消费的传导较为顺畅

值得一提的是,此次政策转向并不足以逆转Yen Carry Trade,相反,市场似乎更倾向于认为:10月之前BOJ仍将维持零利率,QT则更加遥远。

——午夜钟声还没响,舞会继续,灰姑娘抓紧进场,美元兑日元加速突破前高。

图片由DALL·E 3生成

欧洲

本周还有另外一个插曲,作为第一家宣布战胜通胀的G10国家央行,瑞士央行本周意外降息25bp,将基准利率从1.75%下调至1.5%,并预计年内还要再降2次。决策依然是通胀,瑞士央行在此次会议上将2024-25年通胀预测从1.9%/1.6%分别大幅下调至1.4%/1.2%。

同期瑞士央行发布声明称,“宽松的货币政策之所以成为可能,是因为过去两年半对抗通胀的努力取得了成效。”

我们来线性外推一下欧洲的情况,根据欧盟3月初公布的通胀数据,欧盟通胀率已经实现连续18个月下降,并在2月到达2.6%。欧洲央行也将今年的最新通胀预测从2.7%下调至2.3%,并表示通胀率将在2025年夏季降至1.9%,然后将持续至2026年底——同样是在通往2%的路上。

叠加此前拉加德曾表示6月的降息“很有可能”,市场已经开始预期欧央行已在为6月降息做准备,或成为美元逆周期走强的驱动因素之一。

此种美欧货币政策错位的情境曾在2022Q2-Q3出现过,彼时美联储政策紧缩先于欧央行,期间一度推动美元指数触及20年新高,直至二者重新同步。

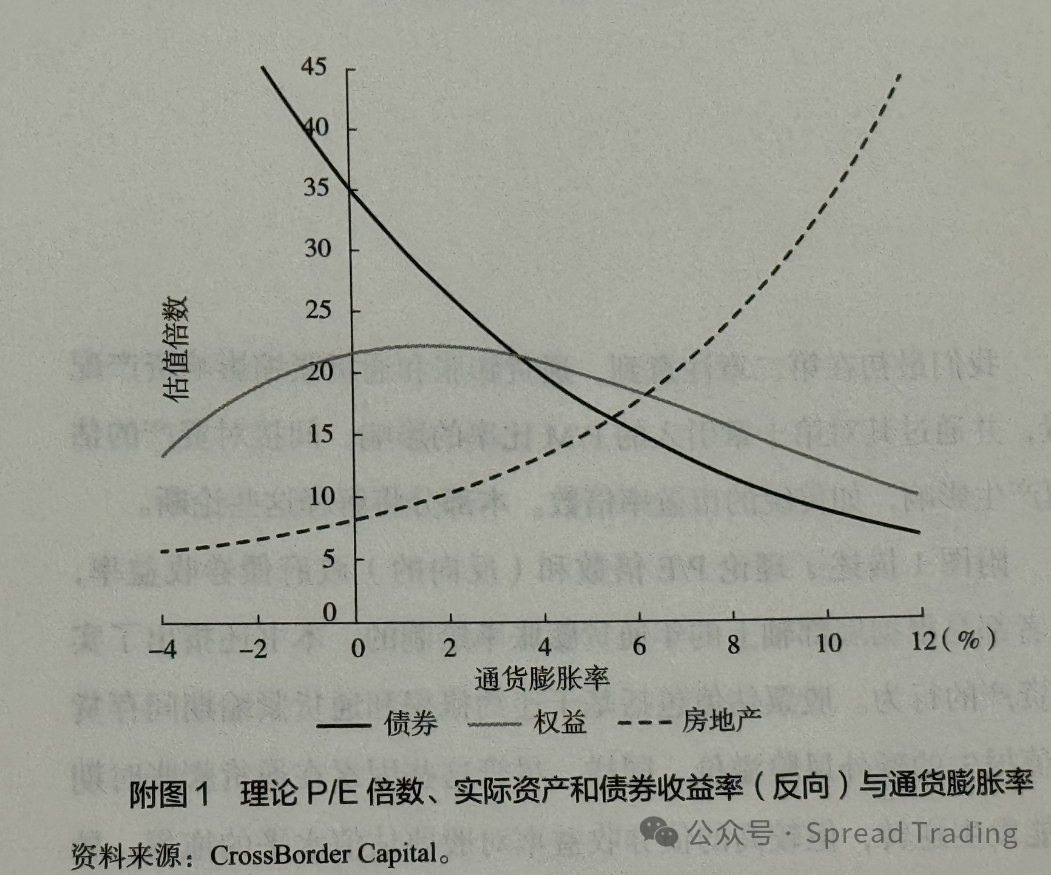

末了,聊个题外话,各国央行都在强调2%通胀目标,那么关于2%隐含了什么假设条件?

最近读了一篇关于大类资产与通胀相关性的实证研究,研究显示:股票市盈率与通胀之间呈现正偏态的钟形分布,当通胀为2%时股票估值水平将会达到峰值,与此同时,正偏态分布意味着:通缩对于股票估值的负面影响显著强于通胀;

【免责声明】:所载内容来源互联网,微信公众号,研报等公开渠道,仅供参考、交流目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

★ END ★

如果觉得还不错

请大家多多点击“分享” “赞”和“在看”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。