快手电商,挑战重重

作者 l 大钊

变化的时代,没有一家公司可以高枕无忧。

“猫狗拼”(指天猫、京东、拼多多)打得不可开交之际,电商市场的新玩家也不甘示弱,他们选择了更新的方式走到消费者面前——直播。

手握6亿日活用户的抖音,早就显示出了自己电商领域的野心,东方甄选、小杨哥等头部主播创造了单场亿元的带货神话。

快手也不甘示弱,2023年Q3,公司电商业务GMV增至2902.40亿元,同比增长约30%。吴召国、蛋蛋、珂儿姐、祁天道等主播都培养出了强大的粉丝群体。

同时,小红书、哔哩哔哩等平台也采用自己合适的方式加入了电商战场。

新玩家的入局,也让已经在牌桌上的人感到危机。电商巨头们不得不再次审视自己手中已有的卡牌,为消费者创造新的消费场景以增加自身的筹码。

在这场竞争中,所有人都如同逆水行舟,不进则退。

狂飙后的尴尬

目前,直播电商行业市场集中度较高,已经形成了抖音、快手、淘宝直播三足鼎立的局面。

从直播电商市场竞争格局来看,2022年抖音、快手、淘宝直播合计占直播电商市场约91%的份额,细分来看各自占比分别为43%、26%和22%(网经社数据)。

而从营收来看,电商也成为快手增速最快的收入板块。快手营收主要由在线营销、直播和其他(电商)构成。2023年Q3三大板块收入依次为146.9亿元、97.2亿元、35.4亿元,增速同比依次为26.7%、8.6%、36.6%。

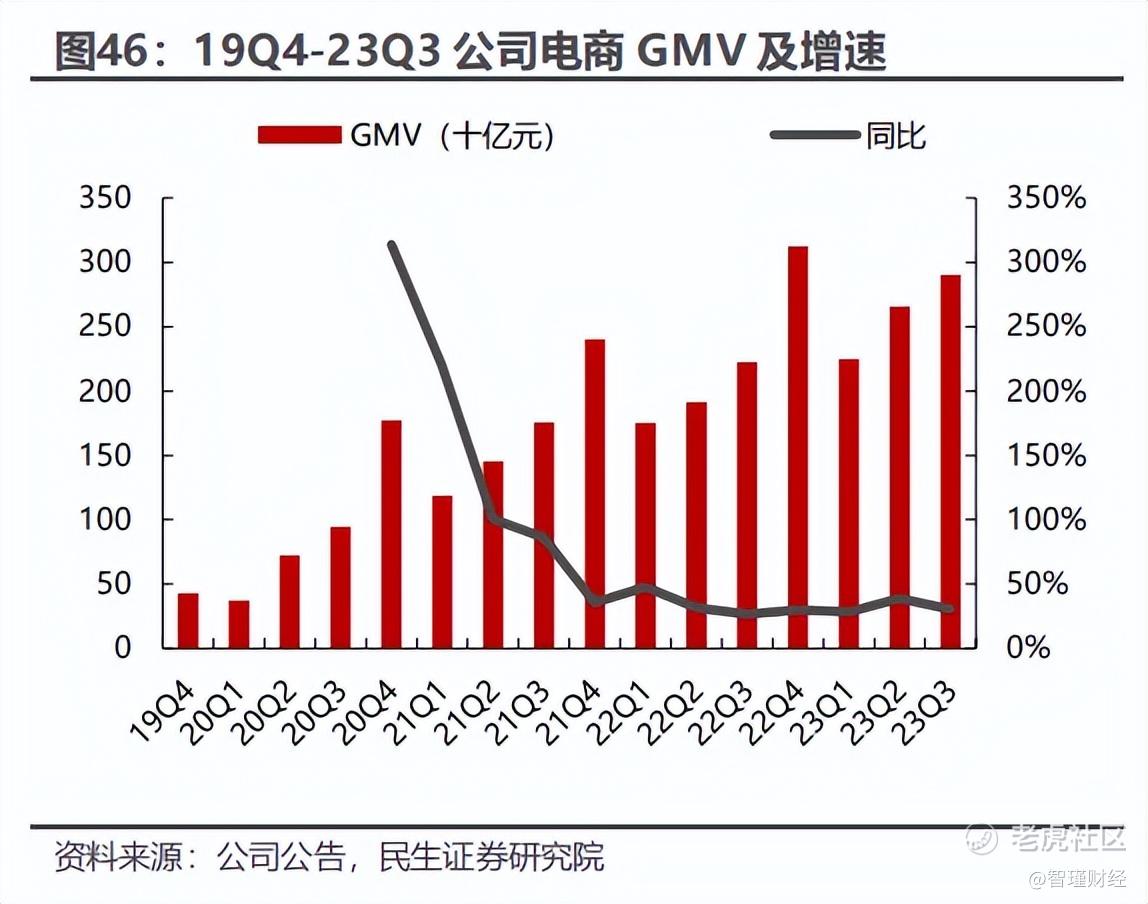

从GMV来看,2018年至2023年Q3,快手电商年度GMV(商品交易总额)依次为9660万、596亿元、3812亿元、6800亿元、9012亿元、7805亿元。

由此可见,自2018年至2021年,三年间,快手电商GMV增速高达4000倍,可谓其狂飙时期;接下来,2021年的规模,相比于上年也有约1.8倍;2022年,规模则降至上年的约1.3倍;2023年要追平上年,有一些难度了。

图源:民生证券

如今,直播电商结束野蛮生长,步入成熟期。“蓝海”渐变“红海”,竞争越发白热化和精细化。而刺刀见红的残酷争夺下,作为短视频社交平台,快手未来恐怕难以实现“自由起舞”。

快手与资本市场之间,也经历了从热恋到渐有嫌隙的过程。2021年2月5日,快手顶着“短视频第一股”的名号在港交所“云敲锣”上市。招股期间,快手获得了股民超过1200倍的超额认购,开盘价较发行价上涨了193%。同年2月16日,快手股价盘中冲破417.8港元,站在历史最高点。

而到了今年2月5日收盘,快手股价仅剩40.1港元,两年时间下跌超90%,总市值蒸发1.64万亿港元。三年时间里已经跌掉了3个“美团”,又或者是5个“小米集团”。

可以说是,快手股价遭遇了“脚踝斩”。

直播电商进入下半场

2024年伊始,直播带货野蛮生长时代结束了,直播带货由此进入下半场。

以往提到“下半场”,人们往往会想到行业开始走下坡路了。但实际上逐渐恢复的市场热度、更多元的竞争对手、更多直播电商细分市场的崛起,这些代表的是生机、活力和机遇,这才是下半场的真正序幕。

同时,直播电商上半场“大水漫灌”正在成为过去时,下半场“精耕细作”将成为主流模式。CIC灼识咨询合伙人冯彦娇也认为,电商直播已经进入了下一阶段,即精耕细作阶段。

根据公开报道透露的信息,2024年,抖音电商将把低价策略全面拓展至内容场,商城和短视频将大力推荐低价商品,而直播间则将主要承载以品牌为主的高客单价商品。这一策略调整意味着抖音电商将进一步强化其作为消费者发现并获得优价好物的首选平台的角色。

淘宝成立直播电商公司,则是为有意入淘开播的明星、KOL、MCN机构提供“保姆式”全托管运营服务。这项服务主要面向初入淘的“新手玩家”,为其提供精细化的托管运营服务,帮助其快速上手,适应淘系生态玩法。

不难发现,在市场和消费者都日渐成熟的当下。无论是抖音还是淘宝,以往那种一部手机一个人,依靠讲故事卖惨、卖乖、卖人设的低质直播带货基本将要从市场消失。专业的人做专业的事,无论是店播还是KOL带货都将面临一个新调整。

在行业内卷的背景下,快手在将电商直播的发展提升到战略位置后,首要问题就是“如何打造出独属于快手电商直播的竞争力?”

在2023年的引力大会上,程一笑给出了答案。他认为,传统电商追求交易效率,关注商品和价格,这往往导致商家和平台为了提高转化率而陷入价格战。然而,快手电商直播的核心不是“9.9包邮”,而是通过短视频、直播内容来构建人与人之间的连接,从而建立信任关系。这是对传统“人货场”的一次革命性升级,但这个升级必须建立在“好货、好价格、好内容以及与消费者建立良好信任关系”的基础之上。

2023年5月,程一笑为快手电商的未来锚定了三个方向,即“低价好物、优质内容、贴心服务”。

但抖音那边也没闲着,2022年抖音电商相继上线《电商创作者管理总则》等创新性规则,明确定义电商创作者身份与责任后,进一步提出了颗粒度更细指标。比如投入专项资金审核商品、建立前置验厂验仓进行实地审核、消费者权益保障基金等等,为用户打造一个安全可靠的购物环节。

随后,“全域兴趣电商”升级,抖音电商推出全方位的治理手段,围绕“好内容、好商品、好服务”三大方向,多措并举,专注于优化内容生态和商品生态、提升服务能力、保护知识产权和信息安全等一系列工作,平台商品治理体系得以不断优化。

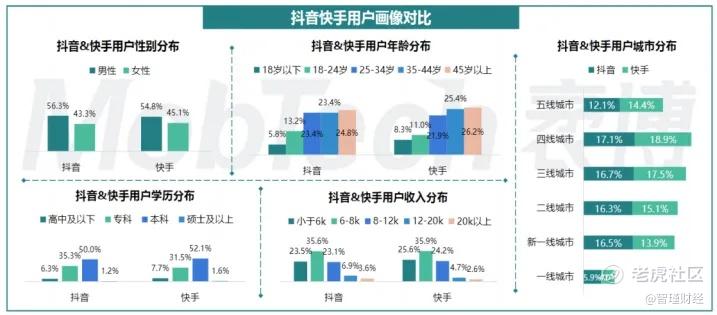

图源:MobTech

从用户画像来看,MobTech数据显示,快手与抖音最大的差别在于:快手用户生态更下沉,在三线及以下的城市占比超过抖音,其他维度差别相对较小。

这就让快手的电商业务面对竞争时显得捉襟见肘。

数据显示,2023年第三季度,快手电商GMV为2902亿,同比增长30.4%,而抖音电商当年前10月的GMV已接近2万亿元,同比增速接近60%。

如此看来,快手与抖音之间,已经横亘着1.2万亿元左右的GMV,需要快手跨越了。

供应链优劣,决定能走多远

电商的竞争,说到底是供应链的竞争,直播电商也符合这种逻辑。

快手主播辛有志(辛巴)指出,电商的核心竞争力就是供应链,供应链强则前端强,所以,不管是自营电商,还是未来再出现任何新的模式,服务好消费者应该是所有电商的一致原则,这一点是到什么时候都不会变的,也不应该变的。

目前很多头部直播电商企业都开始在供应链或者数字化方面下功夫,将其视为未来发展的决定性战略。

抖音大力发展货架电商,完善自身的电商业务版图。凭借着直播带货,抖音在电商领域站稳了脚跟,之后,抖音电商就开始布局货架电商,比如,商城、搜索、橱窗就属于货架场景。这一系列举措的推进,显著助推了抖音货架电商的发展。据抖音电商发布的2023年总结显示,过去一年,抖音货架场景业务高速增长,商城GMV同比增长277%。

继抖音自建供应链公司后,快手也在四川成立成都快送供应链管理有限公司,经营范围包括供应链管理服务等。

但是物流体系构建前期投入大、周期长,短期内快手无法与传统电商平台淘宝、京东以及拼多多相媲美。

随着市场竞争加剧和用户细分分流,MCN平台的内容与服务更趋于垂直,MCN机构也在根据市场需求和变化趋势,不断进行新的突破。

2022年东方甄选官方微博曾发文宣布,计划在北京、广州、杭州、郑州、成都五个城市建立20个自营产品仓库,为自营产品提供面向全国的物流服务保障,仓配服务由顺丰和京东物流提供。抖音“一哥”疯狂小杨哥也在朝着这个方向发展,推出了包括美妆护肤、生活家居、酒水等10个左右垂类账号。

另一方面,原本贴合快手的下沉市场,既有拼多多等强力对手扩张,以及淘宝、京东等供应链高手重新整合,行业层面竞争更加激烈。在同行衬托下,快手电商的想象空间被进一步压缩,亟待讲出新故事。

再加上身处流量中心的主播们带来的风险,使得像快手这样的直播电商平台的表现一直不稳定。去年,李佳琦一句“花西子哪儿贵了”,惹得粉丝众怒;年底董宇辉“小作文事件”,几乎让俞敏洪和董宇辉分裂;更早前,快手第一网红辛巴的“假燕窝事件”也引起全网关注。

头部主播和平台从来是一荣俱荣、一损俱损的关系。如今平台则需要反思如何减少对头部主播的依赖,甚至要预防被粉丝反噬的风险。

总 结

在电商行业竞争愈发激烈的势态下,快手电商面临的外部环境风险更大了。

在淘宝、京东、抖音接连推出“拒收退款”功能后,快手也加入了仅退款的队伍。今年1月4日,快手电商升级了商家同意拒收后退款功能,买家在已揽件、待派件、派件中等不同物流状态下申请仅退款,商家可以拒收后退款给买家。

去年12月初,快手还启动了上市以来最大的一次组织架构和管理层调整。《晚点LatePost》报道,该调整涉及主站、电商与商业化三个事业部下属的15条业务线,共25位中层管理人员。调整之后,架构会更加扁平,有利于跨部门之间的协作。此次调整体现了快手对危机的重视。

可以看出,为了不掉队,快手已经坐不住了。

参考资料:

《快手:港股电商业务持续高增长,大模型落地加速推进》,兴业证券

《快手23Q4前瞻:短剧+电商旺季共推收入稳增,利润释放有望超预期》,华安证券

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。