【新能源追踪】小鹏汽车能不能应对高强度竞争?

事件:

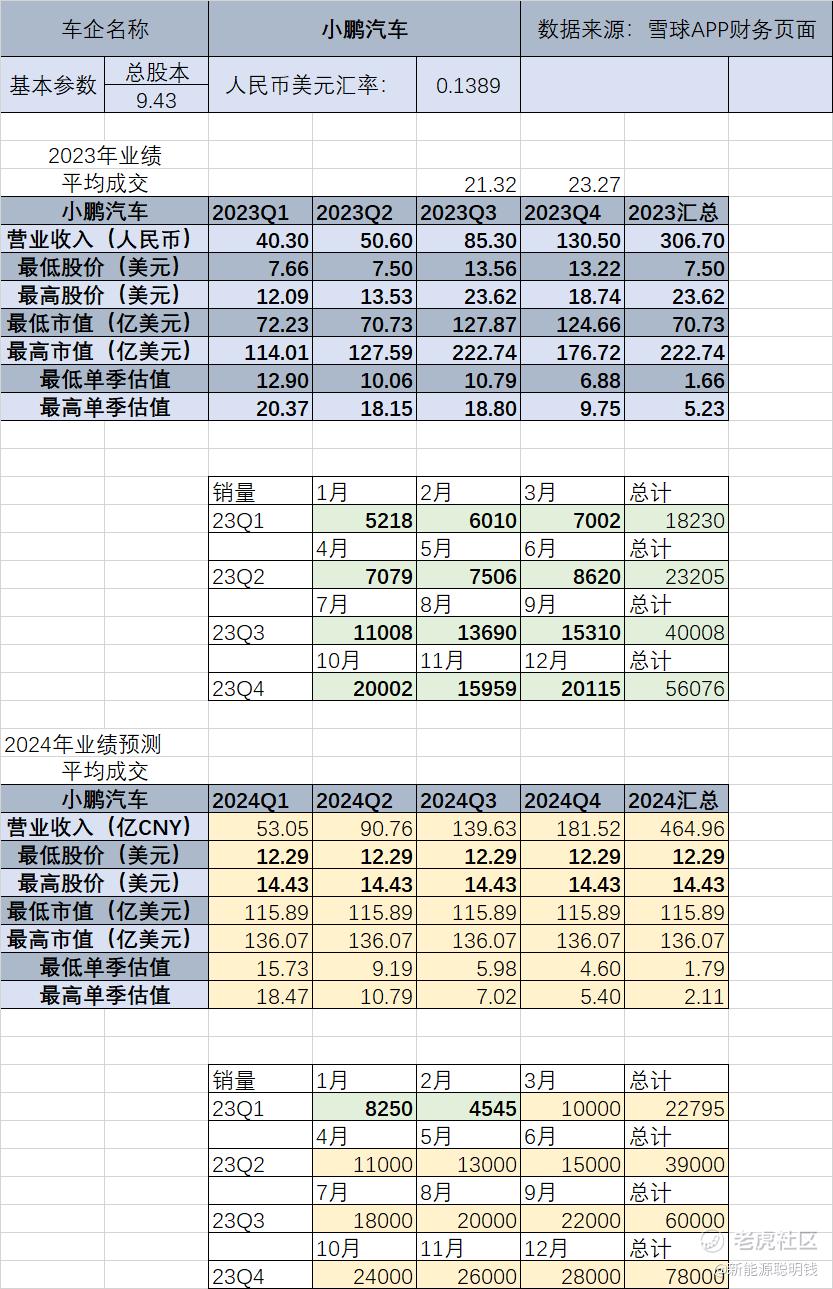

3月19日,小鹏汽车发布 2023 年财务年报和四季报,该季度总交付 60158 台智能电动汽车,营收超 130 亿元,环比增长 53%,同比增长 154%,毛利率大幅改善达 6.2%,环比提升近 9 个百分点,汽车毛利率达 4.1%,环比提升超10个百分点。

此外公司净亏损为 13.5 亿元,而上年同期净亏损 23.6 亿元,上一季度净亏损 38.9 亿元。不按美国通用会计准则,调整后的净亏损为 17.7 亿元,而上年同期净亏损 22.1 亿元,上一季度净亏损 27.9 亿元。

从销量方面来看,2023年,小鹏汽车销量为14.16万辆。公司预计2024年第一季度总收入将介于58亿元至62亿元,交付量为2.1万辆至2.25万辆。面对激烈的市场竞争,小鹏汽车CEO何小鹏表示,2024年至2027年将是中国智能电动车的淘汰赛,今年是行业进入“高强度竞争”的起点。

针对小鹏汽车的现状,我们给出以下财务模型:

财务预测解读:

1.销量方面,新加入加盟商应该可以很好的带动一部分销量,同时X9车型的火爆让小鹏在30-40万级的市场暂时站稳了脚跟,所以相信3月份的交付数据不会差。

具体来说,3月17日之前按照理想汽车发布的榜单来看,小鹏卖出了4700台,叠加企业本身的营销需求考虑,小鹏整个3月份交付应该可以突破1万台。

之后因为渠道改革,销量应该还能继续往上走一走。

后续销量的大幅度增长,要等Q3上市的子品牌MONA。

2.根据何小鹏所言:小鹏汽车将进入未来3年推出10多款全新车型的大产品周期,加上全球化和升级改款车型,量产车型总数量高达30个。小鹏将在规模化、智能化、国际化等多个维度上发力,同时补齐短板。

由于大众并未承诺在海外帮助小鹏,这两家车企的合作只限于中国国内,因此小鹏打出海市场大概率还是只能自己一步一步来。

双方首批合作车型要等2026年才能上市,这个时间点比较晚了,对销量没什么影响。

3.大众给小鹏当下能带来最重要的,应该是供应链采购方面降本——之前小鹏的供应链存在很大的问题,如今通过供应链降本,可以更有利于小鹏进一步做高毛利,同时对价格战有更强的抵抗力。

4.小鹏现在的最大问题其实被隐藏起来了:目前来看,主打智驾的小鹏在应对高强度市场竞争方面显得比较乏力。

这一点从G6和P7i两款车的销量上可以看出来。

目前中国新能源市场上,20-30万区间的竞争强度远远超过了其他区间,原因是从BOM成本的角度来看,这个价位的车刚好可以最大程度发挥智能座舱和智能驾驶的优势,同时电池的成本也不会成为困扰产品力的桎梏。

在大量车企纷纷向这个区间投放产品时,这个区间的竞争强度就会拉到一个远超所有玩家想象的级别。

以小鹏G6为例,它最初上市时,全系800V+XNGP的组合,让它成为了20-30万区间中型SUV里产品力最强的,但后续随着智己LS6,以及其他友商的新车上市、老车降价,G6的性价比就越来越不明显了。

对于普通用户来说,智己LS6比它更大,也有800V,性能更强,至于座舱和智驾那是短期内体验不出来的,所以很多人都会去选择智己LS6。

P7i现在也遇到了类似的问题。

所以对于小鹏而言,如何重新在20-30万市场站稳会是一个很大的挑战,一旦不能在20-30万市场站稳,那么意味着小鹏是一个不能守正,只能出奇的车企,这从长期的角度来说,会是一个业绩不断起伏大幅度波动的车企,相信大家都不太喜欢吧。

5.估值:

别看车卖的不好,股价跌的多,目前小鹏的最低估值仍然要高于理想,原因很大程度上应该是还有MONA的预期在。

后面看F57车型能不能成为爆款,如果可以,那么市场会拔高小鹏的估值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。