2023年腾讯财报表现不好的三个方面

1、营收整体增长较慢,业务亮点唯独视频号,游戏业务拉胯

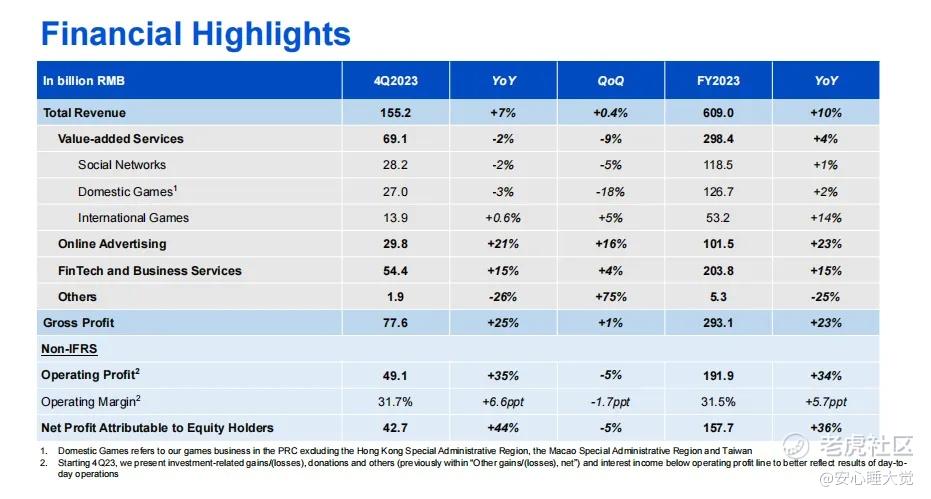

从业绩来看,收入增长很缓慢,作为一流投资的标的物,全年营收仅10%的增长,勉强够两位数增长的下沿。

几大业务表现得都达不到20%的标准,仅有广告业务23%增长,得利于视频号的兴起。广告收入有较大提升。

拉胯的表现主要在游戏板块,国内游戏仅增长2%,出海板块的海外游戏也只增长14%。要知道此前多年海外游戏板块都是业绩贡献领头。

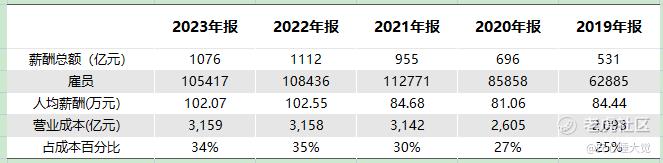

2、利润主要来自于降本,人均薪酬超百万,人员薪酬负担较重,占比成本端比重巨大

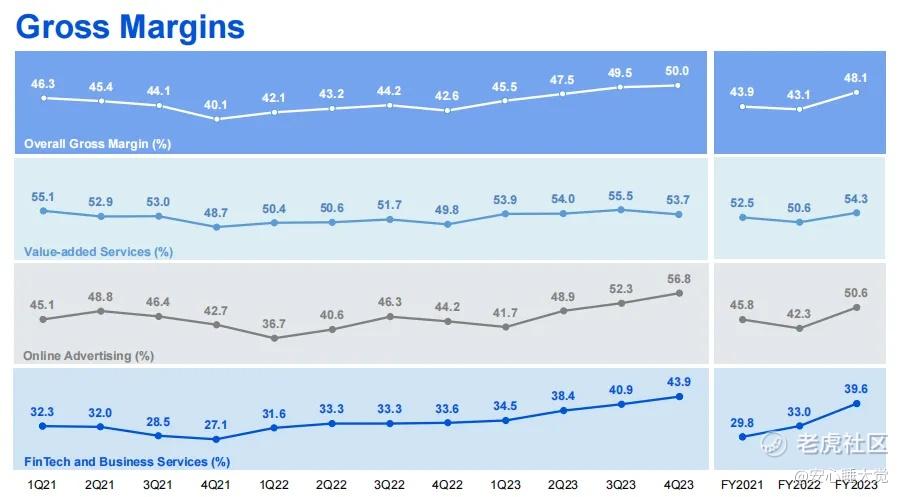

业务毛利率基本都有所上升,从33%-51%上升到40%-54%。运营利润率由2022年的25.8%增长到2023年31.5%,净利润率由2022年的21.5%增长到2023年26.6%。

整理最近几年的薪酬,我们可以看到腾讯人均薪酬达到了百万级别,薪酬支出占公司成本的百分比,最近几年在34%上下。

薪酬如此之高,在公司业务收入不断增长的时候不是问题。但在现在,收入增长已经赶不上薪酬增长。

腾讯也在不断治理内部腐败问题,这体现在费用率的降低上,但还需加油。既要留住人才,又不能犯大企业的错误,克服大企业的毛病-低效高薪。

3.最近调整后收益率偏低,投资资产无增值,腾讯核心价值需要等待春天展现

投资业务与五大业务密不可分,我们重新将调整后净利润与投资收益进行合并,与年初市值进行比较。

如果将投资收益的变动和调整后净利润合并,我们可以看到在市值最高的时候,腾讯收益率最高,达到15%,在市值最低的这三年收益率最低,出现了两年负值,最近一年转正,但也仅为2%

作为点石成金为核心价值的投资业务,腾讯这些年还在泥潭,从年报来看,投资业务公允价值及账面价值8880亿并没有提升。相较于2020年12049亿有着巨大下降,相较于2022年9185亿原地踏步。

要知道这是每年追加约700-1400亿投资现金流支出的情况下。腾讯的业绩拉动最重要就是投资业务,如今钱花的不少,但效果却很不好,只能期待春风起来才行。

互联网行业变成这样的业绩,腾讯最近不敢投,也无处可投。自由现金流强劲的腾讯,更多的只能是把钱用于回购,投资自己。

小结:整体来看,腾讯2023年业绩基本面有改善,没有跨越式进步,缺少明星业务带动。我相信很难出现这样的业务能带动腾讯2.5万亿市值,唯独能指望的就是投资业务,但互联网的春天还没有来。腾讯还需要修整业务,调整提升自己,坚持等待春风到来。

此外对于目前市值而言,刨除8880亿的投资,市盈率只有十倍的腾讯,确实还是很不错的选择。下探有限,上涨还是具备比较大的想象力空间。值得等待。 $腾讯控股(00700)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

腾讯股价的问题不是公司自身的问题,也不是估值的问题

国内科技公司还有比市盈率只有十倍的腾讯更有吸引力吗?

有没有可能你说的不足全是人家自己的战略转型?

如果腾讯不能起来,恒生指数也不会有起色

他的南非大股东是最大的空头