“破茧”的快手,何日“成蝶”?

文|小 氿

编|黄小艺

快手,走过了至暗时刻。

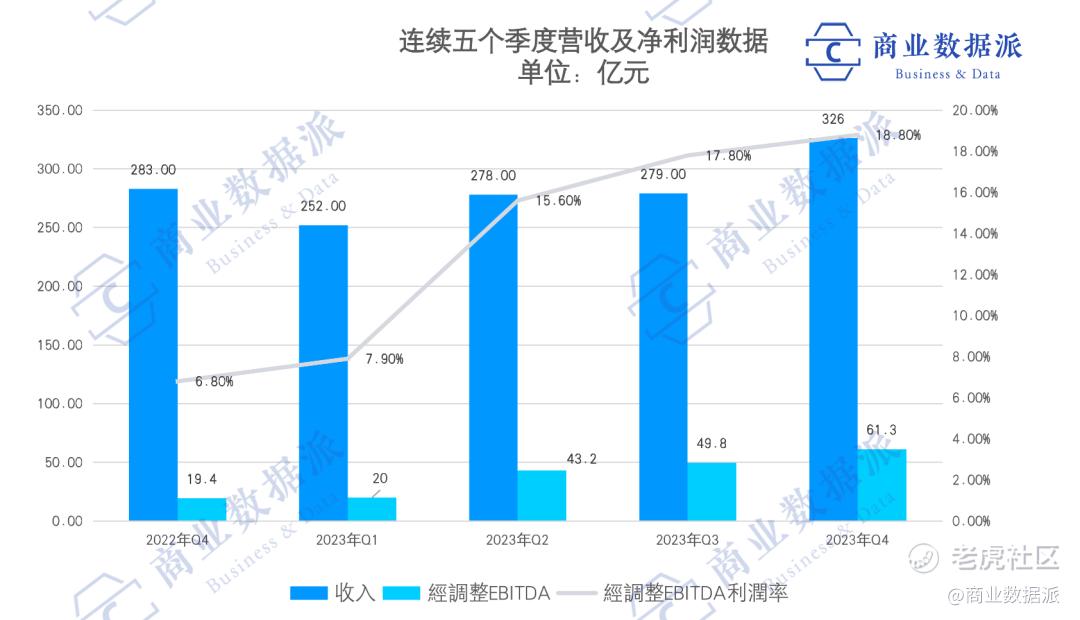

3月20日,快手发布2023年第四季度及全年业绩财报。财报显示,2023年快手年营收首次突破千亿元,达到1134.7亿元,同比增长20.5%;而在盈利方面,经调整后,快手全年净利润也首次破百亿,达到102.7亿元,远超市场预期。财报发布次日,受益于业绩增长表现,快手股价开盘大涨,涨幅超5%。

表面来看,快手正处于上市以来,首次全面、全年盈利;而在业绩背后,这家公司来到了一个好时机、好赛道、好状态的“最好时刻”,占据了天时、地利、人和。

从赛道来看,在快手的前方,抖音已经证明了短视频社交赛道绝对的商业价值,以致于如今各个平台都对短视频趋之若鹜,美团、淘宝、京东甚至拼多多都或多或少地发力短视频信息流,却往往无奈于“事倍功半”;而快手作为这一赛道唯二的“纯血玩家”,越来越金光闪闪起来。

从时机来看,消费降级的风已经吹翻了市场,凡是押注升级的都在连连叫苦,凡是能和下沉市场沾边的,都在努力往里挤。而快手,自上线起,身上就牢牢地粘着“下沉”的标签,网住了海量低线城市的用户,在“屯儿”里横着走。

从状态来看,如今快手各个业务全面盈利且高速增长,背后是当下快手的商业化闭环清晰、大主播问题淡化,甚至连刚刚开始做的本地生活,都风生水起地成了新增长曲线的预备役。

尽管,目前快手的收入已经和抖音差了接近6倍——有外媒爆料,抖音2023年营收达1100亿美元,同比大增30%(数据准确性待定,字节方面未作出回应)。但快手也不再是当年那个咬碎牙也要跟抖音较劲的它了。

快手再次证明了一个道理,“专注自己”“放下内耗”,才能走得更长远。

01 守住老铁,快手江山稳了?

整个2023年,快手几乎都在盈利的赛道上狂奔,自第一季度实现盈利后,此后每个季度均保持稳健增长。

具体来看,快手的收入可以分为在线营销、直播、其他服务收入(含电商)三个部分。财报显示,2023年第四季度快手营收达到326亿元,同比增长15.1%;其中线上营销服务收入达到182亿元,同比增长20.6%,占总营收的55.9%;直播收入达到100亿元,其他服务收入(含电商)则达到43亿元,同比增长近37%。

每一项业务收入的高速增长,都离不开“老铁们”。

在用户规模方面,仅第四季度,快手平均月活用户同比增长9.4%,首次突破7亿;平均日活用户同比增长近5%,平均每位用户的日均使用时长近130分钟。用户中,一线、新一线和二线城市用户占比接近40%;三至五线城市及以下用户占比60%。

据财报显示,每位日活跃用户平均线上营销服务收入达到了158.7 元,同比增长15%。

在高粘度、高价值、高量级的用户群之上,品牌、商家、达人、主播才得以存在。对快手来说,守住“老铁”,就是留住青山。

当然,快手也在努力满足老铁的内容需求。

首先,众所周知,快手的底层推荐算法,相较之下,更注重公平普惠的流量分发。不同于抖音,用户在快手能刷到更多的小创作者,也能更多地看到更多自己所关注的博主,由此提升尾部创作者的活跃度,鼓励用户之间产生紧密的链接。

其二,在内容上,快手一直在扶持能够拉动用户增长与粘性的内容。

比较经典的是快手的三农垂类(农村、农业、农民)领域,据财报显示,三农垂类万粉活跃创作者短视频内容供给量同比增长超30%,日均播放量同比增长超20%;还有戏剧、民乐等传统文化品类,2023年包括非遗传承在内的传统文化主播超过19万,第四季度快手签约主播数量同比增加40%,主播日均直播时长同比提升超过30%。

而除此之外,发展快手短剧成为另一道亮眼的内容策略,刺透了下沉市场。截止2023年底,快手星芒短剧上线短剧总量近千部,爆款破亿短剧超过300部;第四季度快手短剧重度用户(每日观看10集以上)达9400万,同比增长超过50%。

去年是微短剧全面爆发的一年。在大厂的短剧赛道,快手可以说是先行者,这也体现出了快手的内容战略越来越清晰。

综合来看,今年春节期间,快手上线的《我在大宋开酒吧》、《超能坐班族》以及《鸳鸯断》三部短剧更是在快手站内播放量均超过3.5亿,其中《我在大宋开酒吧》站内播放量近6亿,站外话题曝光度近10亿。而优质短剧也激发了用户的付费意愿,2023年第四季度,快手短剧的日均付费用户规模同比增长超3倍。

此外,不同于其它平台越来越精品化、MCN化的短剧,快手的短剧往往更下沉、直白、泛滥,成为了一种日常创作题材:有大量的尾部创作者,以原生态、接地气的风格,自导自演各种情景短剧,演绎“保安的日常”“相亲的日常”,增加了达人与粉丝之间紧密的联系。

其三,在直播上,快手沿着“直播+”的方向,链接更多的用户。

从早期的秀场开始,直播就是快手内容的基石、稳定盈利的钱袋子。随着平台发展,直播业务也在老旧换新,拓宽边界。例如,2023年,快手“直播+”对相亲、房产、招聘、二手车等领域深入。

据悉,2023年第四季度,快聘业务日均简历投放次数同比增长超过200%,日均投放用户数同比增长超100%;房产领域的“理想家”,则打造基于直播卖房的新型房产经纪模式,跨城购房,四季度累计交易额超160亿元。

对快手而言,想要强品类运营下 形成差异化特色,就要不断挖掘和培育优质的直播内容和主播,从构建内容生态入手,扶持不同领域的新主播。

如今,这些直播招聘、直播相亲、直播卖车、直播卖房等方面的多种尝试,也表明快手逐渐具备连接各行各业的能力,摆脱了过去单一的、容易被大主播绑架的直播生态。

02 双循环背后,电商与广告转动盈利飞轮

充满活力的用户与内容的生态下,快手的在线营销、含电商在内的其他业务,才有了变现的底气。

从快手的大头收入在线营销来看,具体可以分为内循环、外循环两部分。

首先,所谓内循环,是指商家在快手投流完成交易闭环。快手通过全站推广和智能投放等产品,帮助商家在全站进行优质流量探索,带动MGV提升,从而打破营销流量和自然流量的划分逻辑,释放全站流量的价值。

值得注意是,在线营销收入里,很大一部分是来自于其他业务中电商业务的商家投流。

尽管在快手的财报中,电商作为其他服务收入的一环,占比只有12.4%,但并不能忽视电商业务,尤其是在当下各家平台都不敢透露GMV数据的背景下,快手非常直接地亮出了自己的牌面,2023年第四季度 ,快手电商业务GMV增长29.3%,规模达到4039亿元,带动全年GMV超过1.18万亿。

2023年,快手在直播、商品托管、货架、小程序等多个场景,降低了中小商家的投放门槛,提升了营销投放消耗和投放效果。2023年第四季度,商家通过全站推广及智能投放进行的营销投放消耗环比分别增长了200%和150%,这也说明快手生态的变现能力在不断增强。

这也是快手在长期饱受大主播困扰之下,一直致力于将直播电商生态成熟化,弱化大主播在其中的话语权,搭建更成熟的达人—品牌/商家—商城的种草+交易闭环链条。

在供给侧,为了帮助商家更好的成长,快手推出商家训练营、扶摇计划等政策助力新商家冷启动。同时提出全店 ROI(投资回报率)经营理念与“低价好物”战略,配合“川流计划”打通达人与商家底层生态,使得品牌入驻率有所提升。

一直以来,和拼多多一样,品牌往往认为快手没有调性、不愿意入驻,而如今商业数据派发现,越来越多的品牌以奥莱店的形式入驻快手,低下了高昂的头。在寄托于大牌救场之外,快手在过去一直扶持自建的快品牌也仍在高速发展,2023年双十一期间,快手品牌商品交易总额同比增长 155%,其中近2,500家品牌增速达100%。

在分销侧,快手则通过泛货架场景与短视频、直播等场景的融合,加强电商场域的生态建设。由于快手商城tab 在首页的全量开放,进一步扩大了流量规模。2023年第四季度,泛货架电商的GMV占比超20%。

而照这个趋势发展下去,电商业务在刚需、高频等特性的加持下,很有可能未来会成为快手商业化的核心支柱。

其次,在快手摆脱了“一定要做内循环”的思想钢印之后,外循环更加顺畅起来。

当下,品牌和企业们对于下沉市场趋之若鹜,快手的用户池成了营销的源头之水。

2023年第四季度快手品牌营销收入环比提升超80%。在汽车行业,快手推出了“品效达”一体化营销解决方案,建立了与一汽大众、奥迪、蔚来等众多头部汽车品牌的深度营销合作;付费短剧行业营销投放消耗同比增长超300%;快手星芒短剧实现招商收入环比提升超6倍,客户覆盖快消、电商、美妆等行业。

外循环上,快手主要沿着两个方向做优化,其一是提升商业化素材质量,更好的撬动用户点击率与转化率;其二,是持续优化部分行业下载链路的深度留存指标,为广告主提供更佳的投放转化效果。

建立内循环的执念,根本上是对用户留存的担忧,而快手内容的强粘性则建起了一层保护屏障。

在内外双循环的完善下,快手的商业化变现也到了成熟期。

03 本地生活,会是快手的“跳板”吗?

越是在好时候,越要加速奔跑。

打好了地基的快手,更在尝试更多的变现路径,建设摩天大楼。

就在财报发布的第二天,3月21日,快手在青岛举办了一场本地生活聚力生态大会,其高级副总裁、本地生活事业部负责人笑古表示,快手将推出十亿级平台补贴和千亿流量,打造服务零售线上消费新风口、新增量。

这是快手本地生活自2022年上线以来,首次大规模向外传达平台战略、解构平台生态,足以表明快手对本地生活的重视。

从匹配度来看,快手大肆进军本地生活并不令人意外。

一方面,本地化,一直都是快手生态的重要标签,这也是由于地缘接近性,让用户更容易紧密聚集。

从用户画像来看,在快手的7亿用户群体中,新线城市用户优势明显。这些“老铁”用户时间充裕,对短视频、直播的接受程度高,可支配收入相对较多。

有报告显示,2023年第四季度,快手本地生活女性用户占比达60.6%,30岁以下年轻用户占比达49.1%,新线用户(三线及以下)用户占比提升至54.5%。

这个庞大的“有钱有闲”人群,驱动着一个巨大的消费增量市场。麦肯锡预测,到2030年,中国个人消费规模将增长至65.3万亿元,超66%的增长来自三线及以下城市为主的新线市场。

快手当然无法割舍这样新线市场,尤其是在美团、抖音、高德等巨头集结的本地生活市场,快手更是表明“所有团购都值得在快手重做一遍”的决心。

另一方面,更重要的是,无论抖音还是快手,都是先聚集起了大量流量,围绕流量进行商业化变现。也就是说,在验证了本地生活与电商的相似性后,快手可以复用一个生态及相似的投流模式,通过直播、短视频、达人种草等方式拓展新线市场,发展到店团购等本地生活业务。

目前,快手本地生活,尽管起步不久,但也有了不俗的加速度。

2023年第四季度,快手本地生活商品交易总额 (GMV)同比增长超过25倍,日均支付用户数同比增长近40倍;快手本地生活下单用户规模同比增长了23倍,仍然有超过3倍的买家渗透空间。

从商家端来看,不少知名品牌也在加速布局新线城市的“线上入口”,以求打造线上线下一体化的增长引擎,而快手便成为品牌商家下探的重要媒介。2023年12月,快手本地生活的品牌商家数同比增长417%。

但不可否认,相对于流量逻辑,本地生活一城一变,格外依赖线下深度开拓,人员成本是一项巨大的投入,运营的效率则是一项艰难的挑战。守擂者美团的优势正是延续了千团大战时期地推铁军对效率的极致把控,而抖音则是善用服务商“养蛊”般地调配资源,快手如何走出第三条适合自己的拓城之路呢?

本地生活已经是一片血海,对快手而言,势必是也是一场持久战。

04 结尾

尽管快手进入了盈利的快车道,但从体量来看,相比抖音的千亿美元营收,快手只有千亿元营收,已经脱离了第一梯队。

此外,快手用户规模虽然仍在增长,但用增速已经在放缓,如何提升单用户价值,尽快开发更多的商业变现,也迫在眉睫。

快手虽已破茧,但成蝶还需时日。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。