深度分析腾讯财报

2024年3月20日,腾讯终于公布了2023年的财报,有人欢喜有人愁,已经持有腾讯股票的员工或者散户,看到利润同比暴增非常开心,而没有持有腾讯的人,看到分红和回购力度很弱,觉得比较一般,屁股决定脑袋。

从业绩公布到今天,腾讯已经跌了一点点。这份财报应该如何解读,今天我试着站在局外人的角度,从基本面和资金面,给大家来一个全面理性客观的定性定量分析。

先说结论,腾讯在过去两年所作出的努力,大家都是有目共睹的,无论是降本增效,还是开拓视频号作为新的增长曲线,这些都清晰地体现在财报上。但站在2024年这个时间点,我认为腾讯已经从高速增长的成长股慢慢转变为价值股。如果你想着用现在这个价格,把腾讯作为成长股买入,享受到高估值高增长的戴维斯双击,我认为很难。但是如果以价值股的标准,维持现有估值,当腾讯的回购加大到1000亿,同时分红继续提升,那么腾讯还是一个性价比极高的股票。

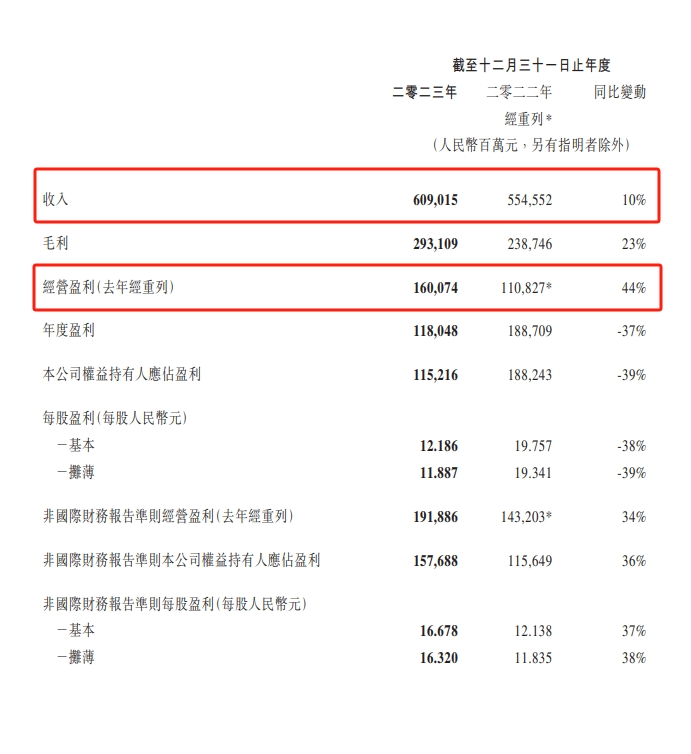

先看基本面,腾讯2023年的营收为6090亿,同比增长了10%,经营盈利为1600亿,同比增长44%。由于这里面是重新经过调整,所以只能按照财报来计算2022年和2023年的数据了。基于这个数据,可以算出腾讯的市盈率为22倍,PEG为0.5。按照彼得林奇的标准,PEG小于1的标的都是非常具有性价比的标的。但因为营收只有10%,因此不能完全把腾讯作为成长股,更应该是一个从成长股过渡到价值股的标的。

首先是月活。

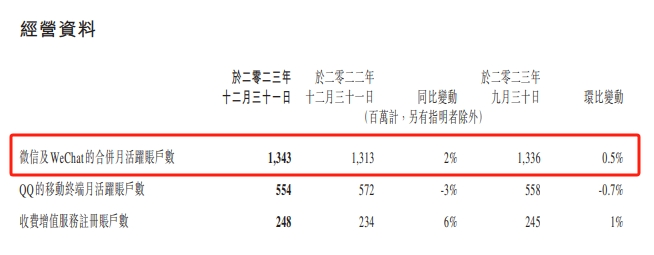

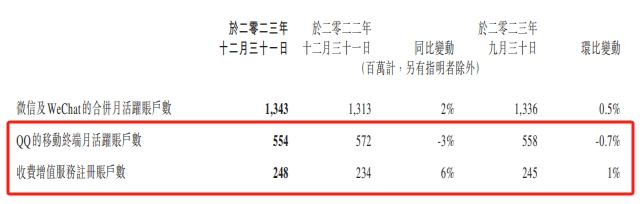

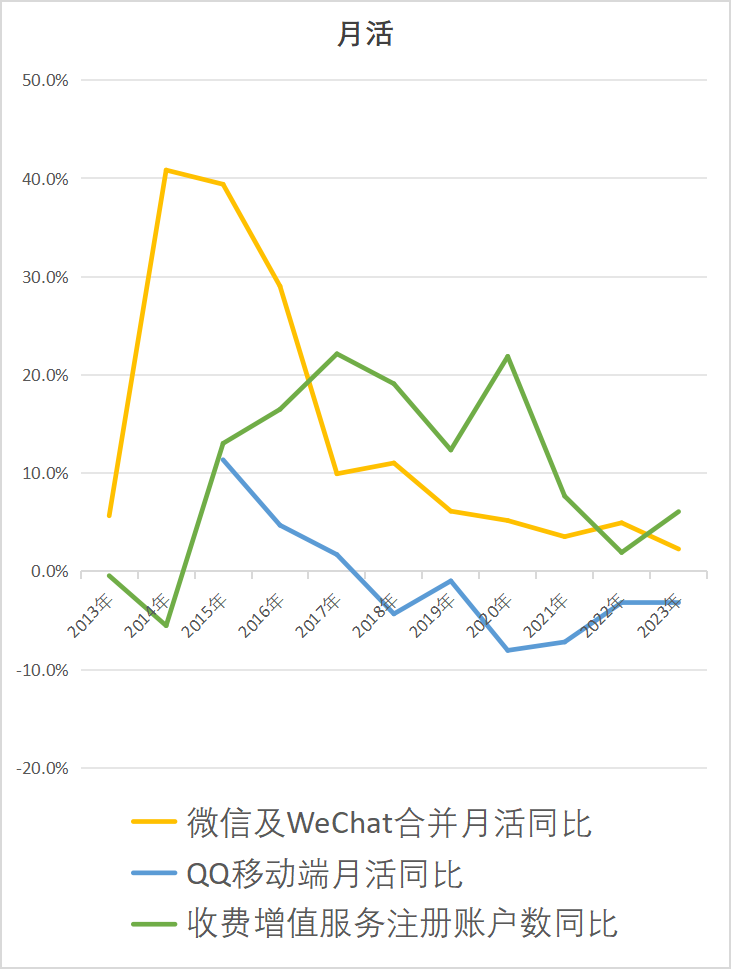

截止至2023年,微信的月活数为13.43亿,同比增长2%。这个数字其实基本已经到顶了。我们看回去过往10年的微信月活,可以看到增长最快的是在2014年,高达40%,之后一直下跌。从2017年开始,微信月活基本保持在10%以内。

而除了微信之外,QQ的月活数是5.54亿,同比下降3%,会员注册数为2.48亿,同比增长6%。

从用户数来看,腾讯的增长放缓很大一部分原因是用户数的增长放缓,人口红利时代的结束,预示着互联网科技公司即将或已经进入了存量的拼刺刀时代。

看完月活,接着看看主营业务。

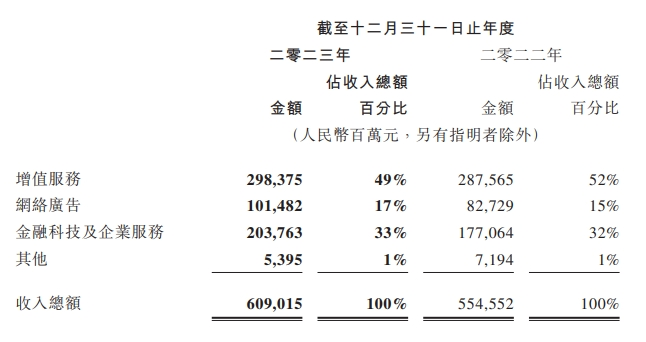

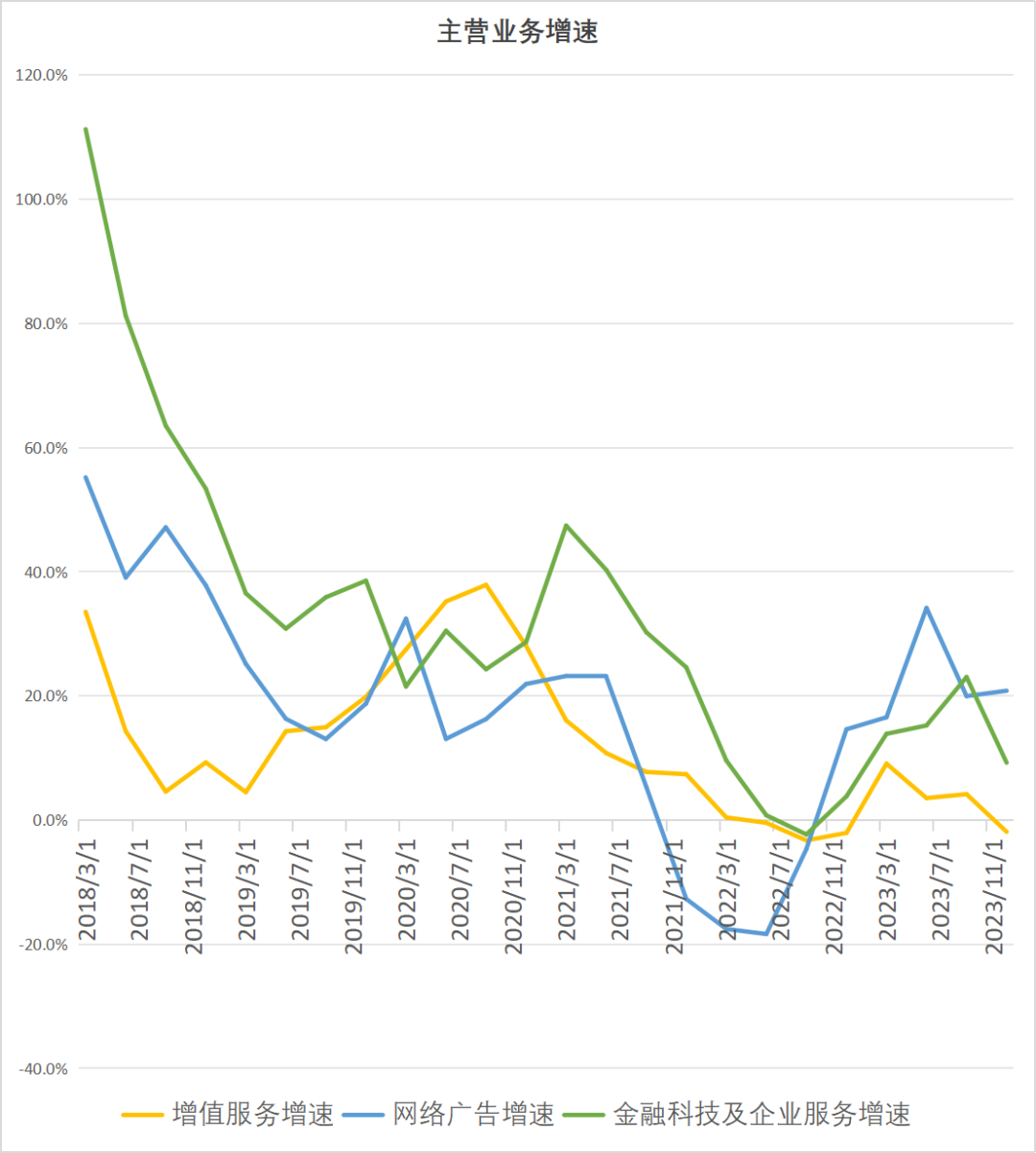

腾讯的主营业务一共有三块,分别是线上增值服务,网络广告和金融科技。

线上增值服务就是游戏充值服务,这部分年同比增长了3.75%。按照区域来划分,国际市场的增长幅度为14%,国内市场的增长幅度为2%,由于有汇率的影响,所以综合起来就只有3.75%。如果拆开季度来看,4季度下降了1.9%。这里面一部分是汇率的影响,一部分是由于瓦罗兰特等新游戏带来的强劲收入。

网络广告的增长幅度为23%,主要是因为视频号的发力。拆开4个季度来看的话,2023年网络广告的增长幅度几乎都能保持在20%以上,这也是为什幺小马哥曾经说过,视频号是腾讯全村的希望。

金融科技部分就是理财和一些云服务的技术费用,几乎都能保持在10%以上的增长。

所以,三大板块中,只有游戏板块是缺乏增长动力的,而对于一家纯正的游戏公司来说,游戏板块的增长乏力是腾讯股价上不去的根本原因。但只要视频号的营收占比和增速继续提升,作为第二增长曲线,腾讯的股价仍然能享受到高估值的溢价。

除此之外,我们再看看资金面。

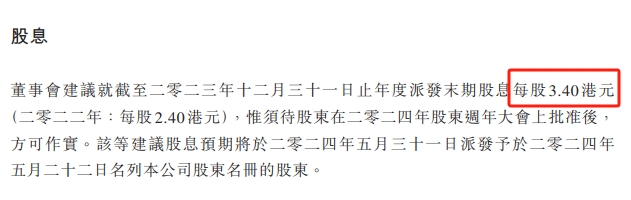

2023年的股息为每股3.4港元,对于目前288港元的股价来说,股息率只有1.18%,这个股息率对于价值股来说不具有性价比之说。

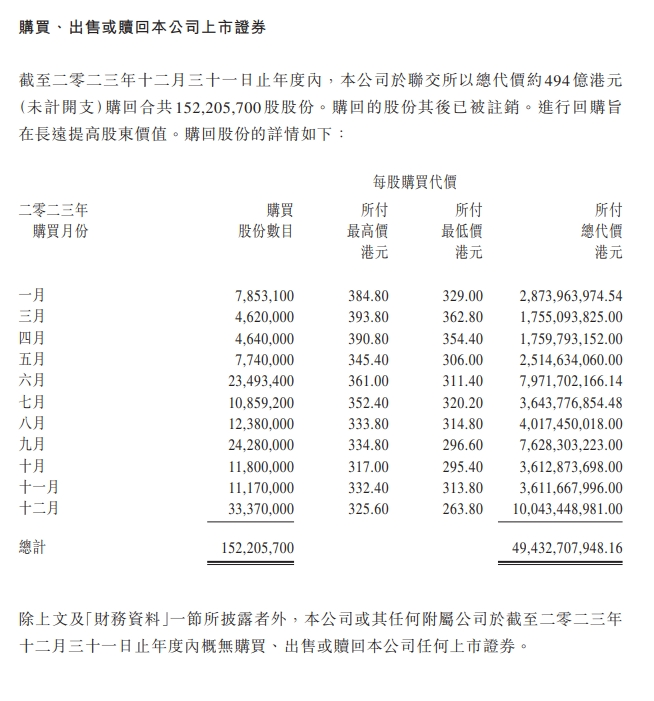

2023年腾讯一共回购了1.52亿股,回购金额为494亿,均价为324元,占股比仅仅为1.8%,这个回购比例比之前有所提高,但仍然不多。2022年回购金额为338亿,2021年仅回购了26亿。按照管理层的说法,2024年回购将提升到1000亿,那么占股比为3.73%,如果真的能做到,这个比例将物超所值。截止到今天,腾讯已经回购了98亿,完成了10%的进度。

曾经的小企鹅现在已经长大为一只大肥鹅,后面能不能继续长大,就要看视频号的发力点了。

视频号业务是属于张小龙的BG,张小龙过往的履历非常漂亮,从曾经自己一个人独立写出了Foxmail,到后面加入腾讯重新改写了腾讯邮箱,到创立微信,再到现在的视频号。从管理层的角度来说,张小龙是一个连续成功创业者,所以拍脑袋来看,视频号的成功率很大,这几年也确实看到了一些成绩。而张小龙BG所拥抱的敏捷工作法也是一个创业团队需要的精神和方法论。

如果你还没有买入腾讯,不妨再等等视频号的结果,等到业绩出现明显的右侧趋势,再入手也不晚。

-END-

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- T0000025299·03-22你说得很有道理点赞举报