评3月议息会议:剧本若隐若现,珍惜当下的繁荣

本期会议作为丝滑过渡的一环,已经开始了铺垫叙事,首次降息、降息周期,剧本若隐若现。

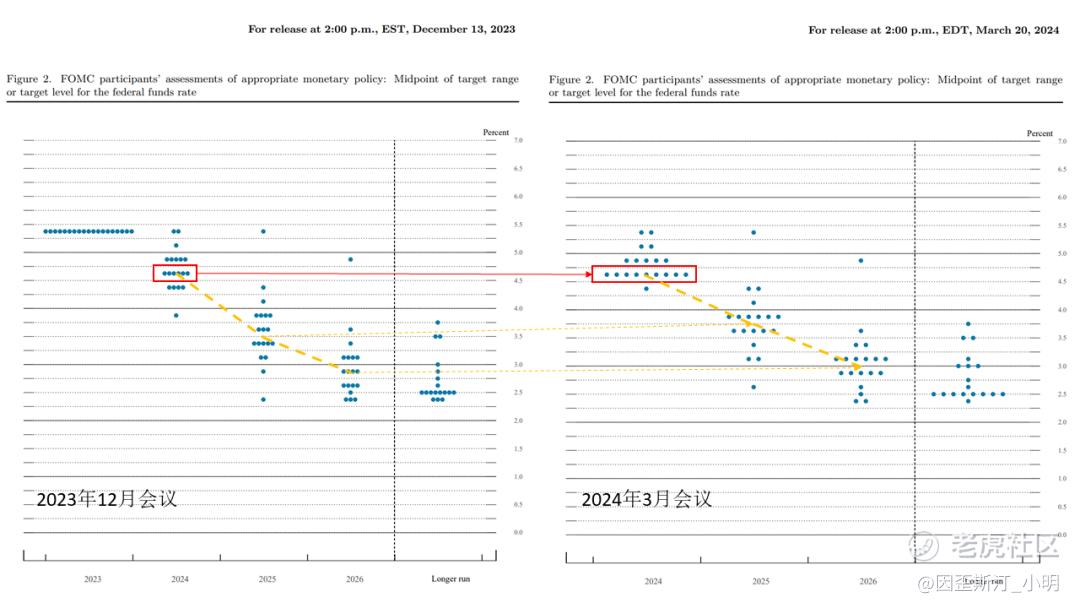

惯例先进入会议声明变化要点赏析,然而但是,本期没有变化,可以直接跳过到紧张刺激的点阵图环节,是本期会议的重头戏。

变化1:时态对比的语法变化,无视即可。

【原文摘录】Job gains have remained strong.【译】就业市场仍然强劲。

本期会议点阵图两个最核心的点:维持今年降息3次的展望(亦或者2次保底),但利率路径显著平坦(降息速度更慢)。此外,长期中性利率有一丢丢上调,按照以往情况暂可忽略。

美联储对2024年降息次数的答案基本收敛在2-3次,笔者认为(但发布会回避了这个时间轴的问题),考虑到首次降息这类重要举措一般放在3月、6月、9月、12月四次重要会议中,故而5月会议铺垫下次一定降息的氛围,6月会议正式迈出首次降息的步伐,难点在于下半年的降息决策,但已经开始铺垫未来维持高利率环境的倾向,降息的步伐必然缓慢(年中之后的降息容易不及预期)。

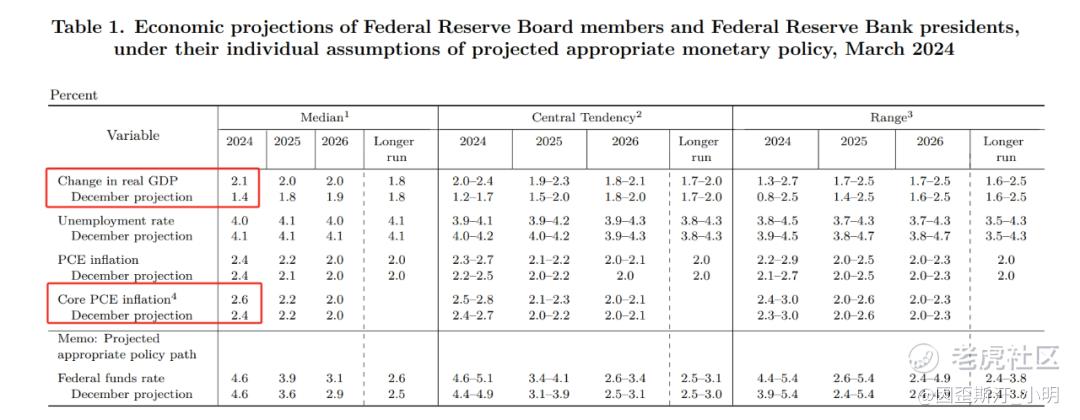

经济数据预期显示,赢。大幅上调2024年经济增速(1.4%→2.1%),略微下调失业率(4.1%→4.0%),上调核心通胀预期(2.4%→2.6%)。2024-2026三年预期GDP增速分别为2.1%、2.0%、2.0%,失业率分别为4.0%、4.1%、4.0%,通胀分别为2.4%、2.2%、2.0%,核心通胀分别为2.6%、2.2%、2.0%。

发布会要点

货币政策

今年某个时间点开始降息是合适的,相比于强劲的就业,当前通胀对决策的影响更多一点;放缓缩表速度提上议程,以避免国债市场动荡。

通货膨胀

通胀向2%下降但道路曲折;预计商品价格进入一个新的平衡,可能不会像早些时候那样快速下降。

劳动力市场

劳动力市场仍然相对紧张,但供需向好,目前没有看到恶化的迹象;为达到通胀目标,希望工资增长逐渐回落至更可持续的水平。

经济增长

经济强劲,劳动力市场强劲,通胀已经大幅下降,夫复何求?

没有太多悬念的一期会议,主要作用是更丝滑的向降息过渡,尽管首次降息的时点尚未确定,但如果晚于年中再行动,会使得降息初期过于陡峭,而这种陡峭显然是毫无意义的。首次降息之后如何开启降息周期的问题,本期会议实际上已经给出了更缓慢步伐的暗示,高利率环境仍将持续,首次降息为资本市场带来的繁荣且行且珍惜,全球宏观下半年将进入群魔乱舞的状态。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。