快手的2023年: 逆风翻盘 盈利超百亿了

话说,今天有家公司发的财报还是值得看一看的,那就是快手。为毛这么说呢,这家公司真的是逆袭的高手啊——从亏损近60亿,到盈利超过百亿,仅仅花了一年的时间。与此同时,虽然严控成本,但快手的用户数和收入却依然保持增长。

不得不说,快手的扭亏与增长与短视频大势是分不开的,但也更与快手团队的快速转舵和运营能力强相关。而八姐也觉得,快手如此迅速和稳地转型,可能也会给资本市场带来一定的信心,毕竟,这表明,中国的互联网公司离开了烧钱,依然可以生存与增长,中国市场依然有增长空间。

好啦,下面来详细说说快手的财报,感兴趣的童鞋可以看过来哈。

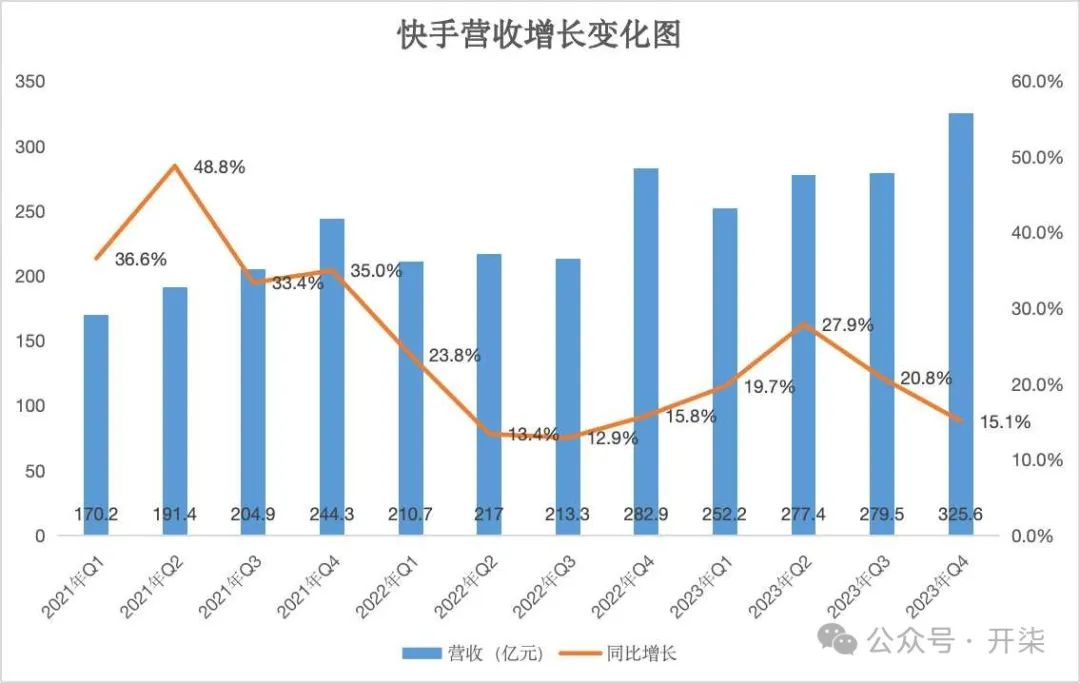

1,快手营收依然保持两位数增长。

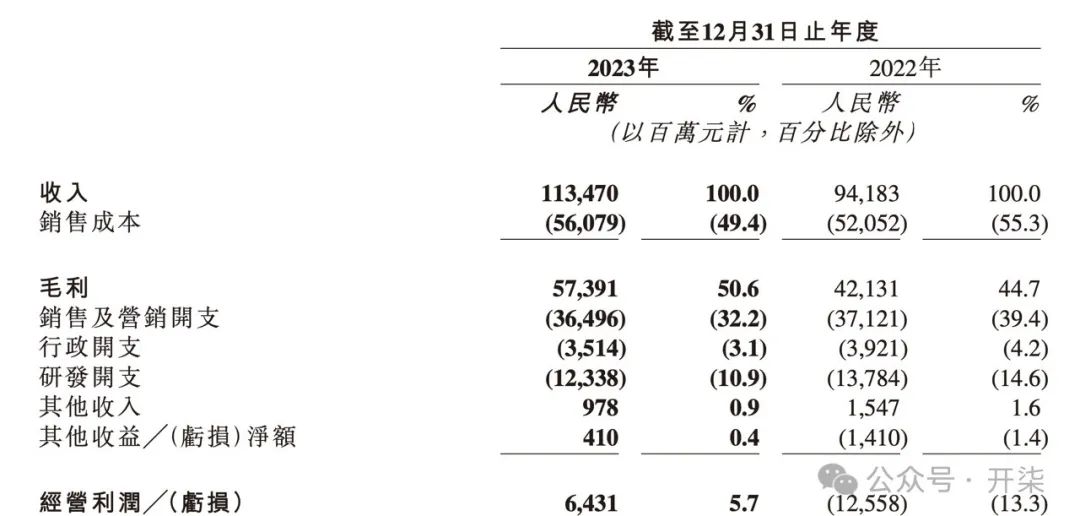

财报显示,快手2023年全年总收入达1134.7亿元,同比增长20.5%。具体到第四季度,快手的营收为325.6亿元,同比增长15.1%。应当说,在消费市场相对低迷的情况下,这是不错的成绩了。

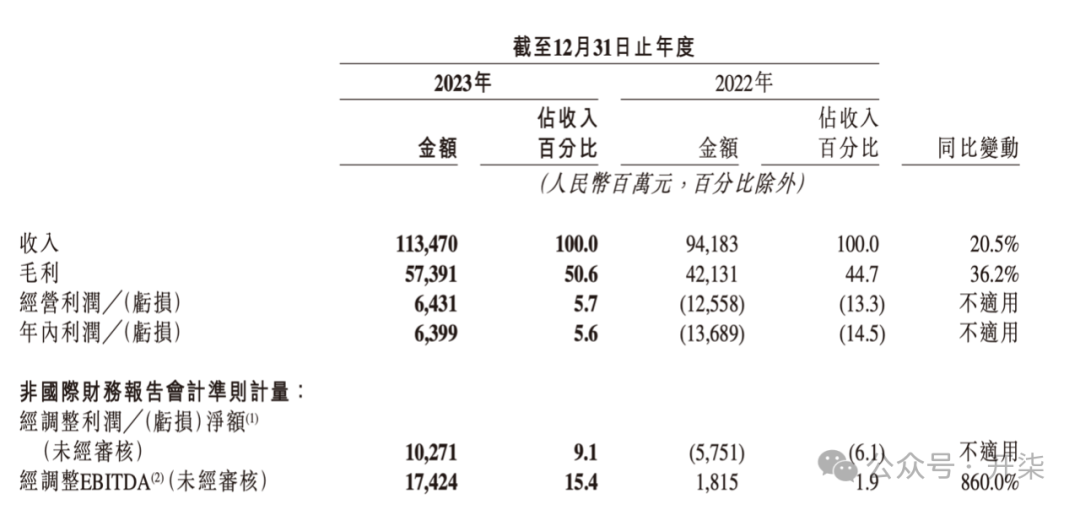

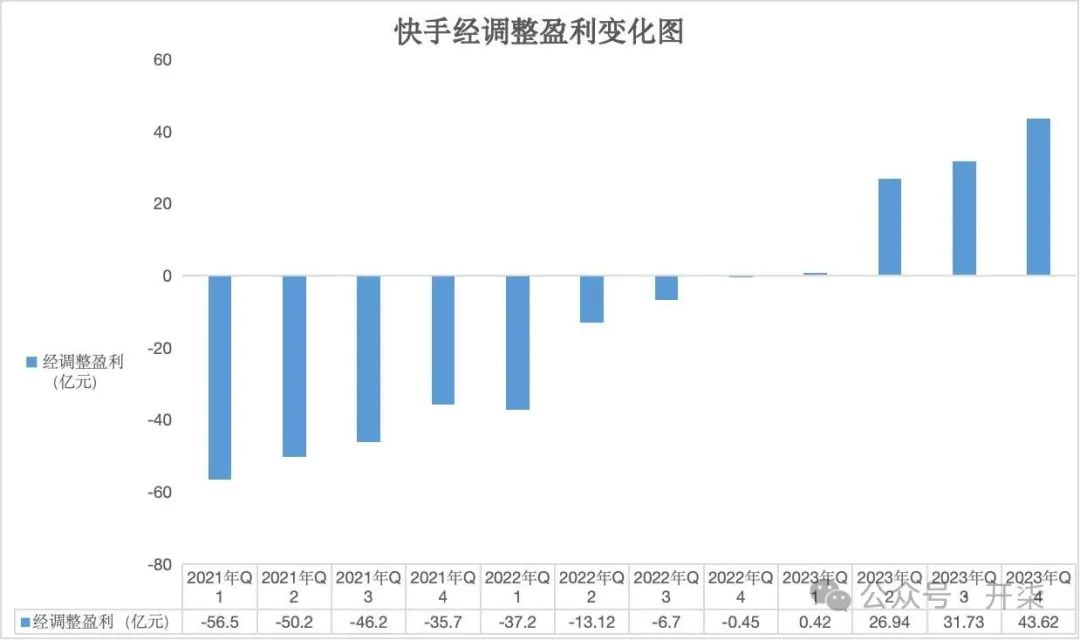

2,快手2023年调整后净利润超过100亿。

2023年,快手的经调整净利润首次超百亿达102.7亿元,而去年同期,这一数字为亏损57.5亿元。

按季度来看的话,2023年第四季度,快手的经调整净利润达到了43.6元,达到了历史新高。

第四季度,毛利率也攀升到了53.1%,达到了新高。2023年的整体毛利率同比增加了近6个百分点。

这都表明快手的盈利大幅改善,超过了市场预期。

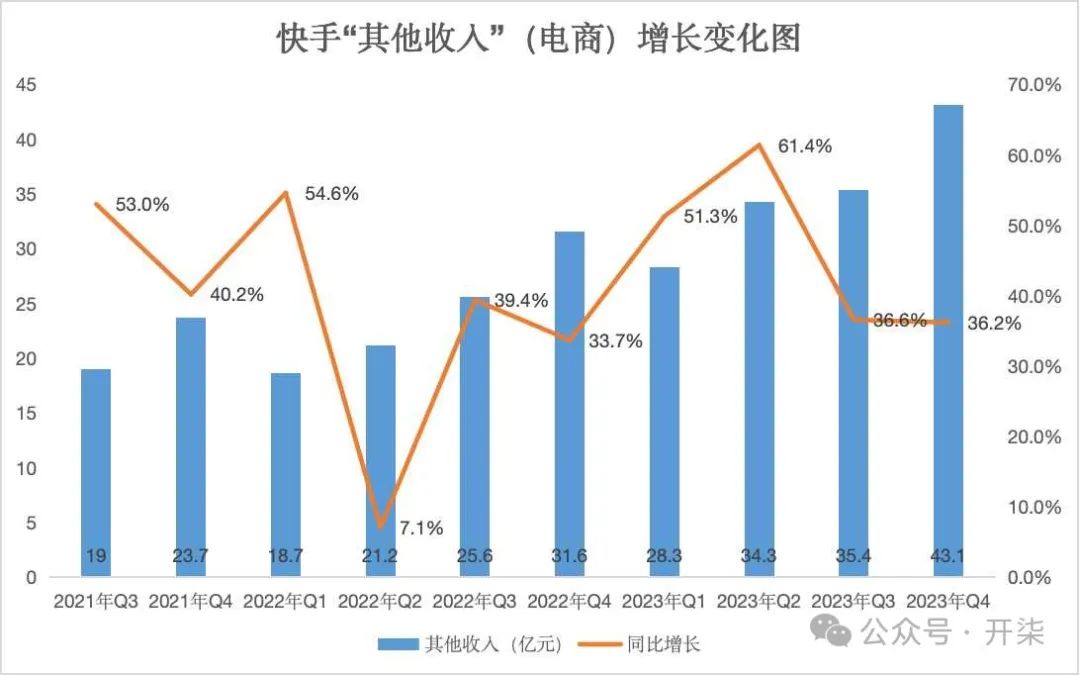

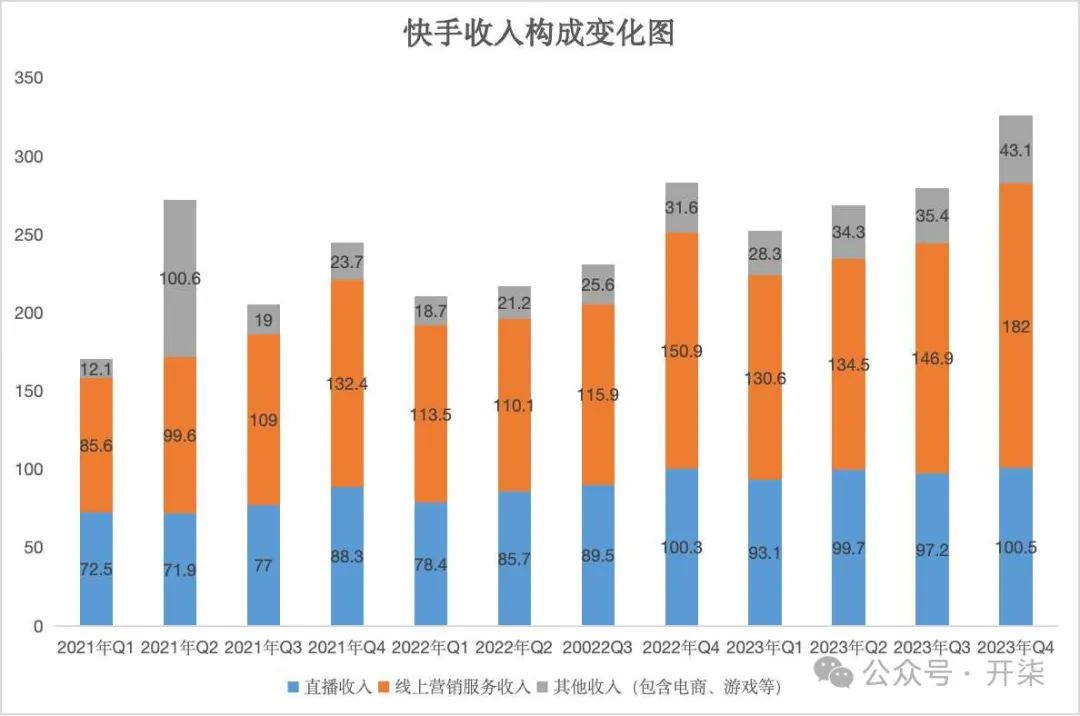

3,电商业务成为增长亮点。

电商业务显然是快手2023年的最大亮点。根据快手披露的数据,快手电商全年GMV首次突破万亿规模达1.18万亿元,

具体到第四季度,快手电商业务的商品交易总额保持29.3%的增长,规模达到4039亿元。

同时,2023年主要包括电商业务的“其他服务收入”达到了141亿元,同比增长44.7%。第四季度,这部分收入达到了43亿元。

快手的线上营销收入增长也不错。根据财报,2023年,快手的线上营销服务板块年收入同比增长23%达603亿元,创下历史新高。

4,快手严控各项成本开支。

快手的2023年的盈利与其在内部的精细化运营密不可分。财报显示,快手的各项成本开支均得到了控制。

比如,2023年,快手的销售成本占比下降近6%,营销开支、行政开支等也均出现了下降。

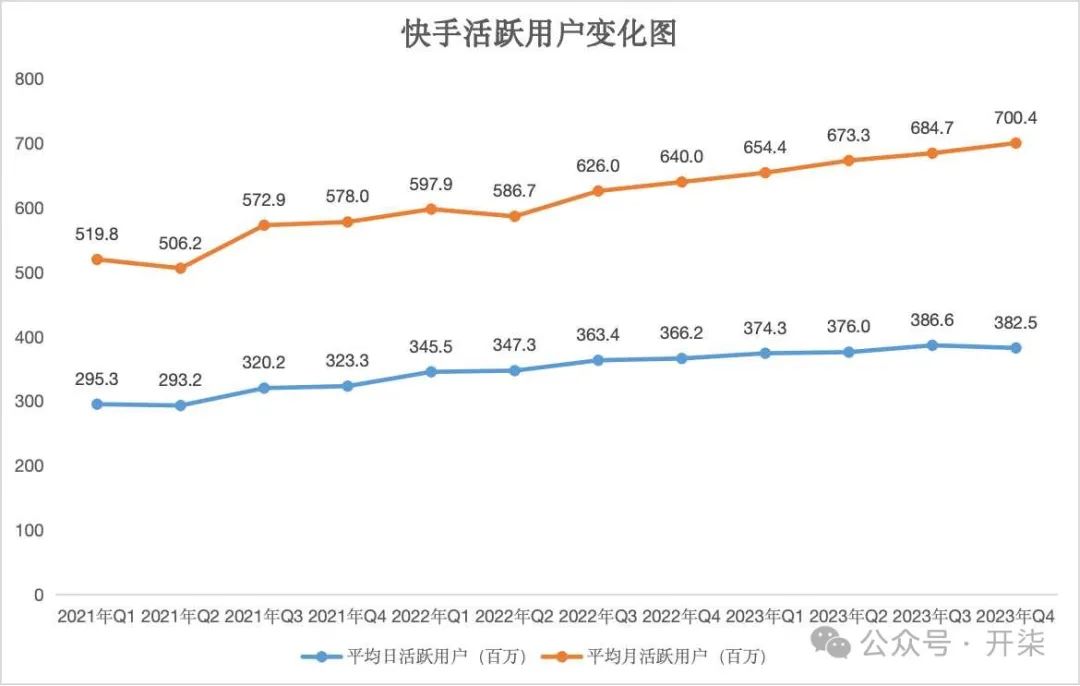

5,快手用户数字依然在增长。

尽管严控成本,不再烧钱,但快手的活跃用户依然出现了增长。

2023年第四季度,快手应用的平均日活跃用户和平均月活跃用户分别达到3.825亿和7.004亿, 同比分别增长4.5%和9.4%。同时,快手应用的每位日活跃用户日均使用时长达到 124.5分钟。

这也表明,快手精细化运营的措施奏效——单位新增用户的获客成本下降。

6,短剧火爆:快手短剧重度用户近亿。

短剧自去年开始火爆,快手一直都是“扛把子”的平台。这次,快手披露的短剧数据也相当值得关注。

财报显示,2023年第四季度,快手每日观看10集以上的重度短剧用户数达9400万,同比增长超50%,快手短剧日均付费用户规模同比增长超3倍。 而截至2023年底,快手星芒短剧上线短剧总量近千部,其中播放破亿的爆款短剧超过300部。

好啦,快手的财报我们就简单八到这里吧。

总而言之,快手的2023年还是相当成功的,扭亏,并规模盈利,同时还保持用户和收入增长。快手找到了平衡盈利和增长的节奏,接下来咱们就看快手能否继续保持高增长吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马莲·03-211点赞举报

- 学思践悟·03-21闺点赞举报