港股打新:连连数字 IPO 分析及申购计划

连连数字是中国的一家数字支付解决方案提供商,具备为全球各地客户提供全球支付的能力。我们提供数字支付服务和增值服务,旨在赋能全球贸易活动,提高资金和信息的流动效率。我们的主要客户是商业客户,包括中小型商户和企业。在全球范围内,我们帮助商户客户将销售商品和提供服务所得的资金转回境内,并通过我们在全球商业银行背书的账户下为客户分配虚拟账户,实现快速、可靠的支付。在中国,我们主要作为支付服务提供商,通过为企业提供数字化平台,整合终端买家在购买商品时发起的各种线上及线下支付方式的支付信息,帮助企业客户简化其收款流程并降低运营成本。我们的服务最终促进了支付流程的完成。

作为全球电商的关键支柱之一,资金流数字化在实现商业活动现代化方面扮演了重要角色,缩短资金到账时间的同时,可以提高透明度以及降低支付流程的成本。自2011年获得公司首张支付牌照以来,我们一直致力于构建全球性的支付网络,通过数字化转型,帮助世界各地的当地商家接入全球市场,提升交易和运营效率。我们独有的技术实力奠定了我们在中国及全球范围内构建支付能力的基础。

根据弗若斯特沙利文的数据,我们是首批在中国及全球范围内提供广泛支付解决方案的数字科技公司之一。作为一家非银行支付机构,我们的综合数字支付解决方案包括向商户(主要通过电商平台与终端买家开展零售业务的商家)和企业(直接向公司及机构等终端买家销售商品或提供服务的商家)提供数字支付服务和增值服务。按功能分类,我们的数字支付服务主要包括收款、付款、收单、汇兑、虚拟银行卡和聚合支付。增值服务大多与支付相关,包括商业服务和技术服务,其中商业服务包括数字化营销、运营支持和引流服务;技术服务包括账户及电子钱包以及软件开发服务。

通过为中国及全球的商户和企业制定并提供全方位的解决方案,我们深入涉足多个不同行业的全球贸易活动。截至2022年12月31日,我们已经为全球各行业(包括电商、服务业和制造业)累计超过180万家商户和企业提供服务。2022年,我们的数字支付服务总支付额(TPV)达到人民币11,530亿元。截至2023年9月30日,我们服务的商户和企业数量累计增至约320万家,截至2023年9月30日止九个月的TPV为人民币13,120亿元。

招股信息:

基石投资者:

公司IPO前总共完成4轮融资,最后D轮完成于2020年10月26日,投资金额10.9亿人民币,每股成本15.01元人民币,约合16.31港元,投后公司估值150亿人民币,约合163.03亿港元,较发售价溢价56.33%,IPO前投资者不设禁售期,但根据适用的中国法律,于上市日期计12个月内,所有现有股东含IPO前投资者不得售其持有的任何股份。

公司此次引入杭州城投和杭州高新做为基石投资者,投资金额4665万美元,按下限定价,基石占比63.89%,按中位数定价,基石占比61.66%,按上限定价,基石占比59.57%, 禁售期6个月。

保荐人:

公司本次由中金和摩根大通联席保荐,稳价人由中金担任,中金最近保荐的项目表现一般,今天的荃信生物-B,这么作弊的套路回拨都成走成高开低走,也是没谁了;而摩根大通,只能用万绿众中一点红来形容;而中金做为稳价人发现很喜欢先跌后发力。

财务情况:

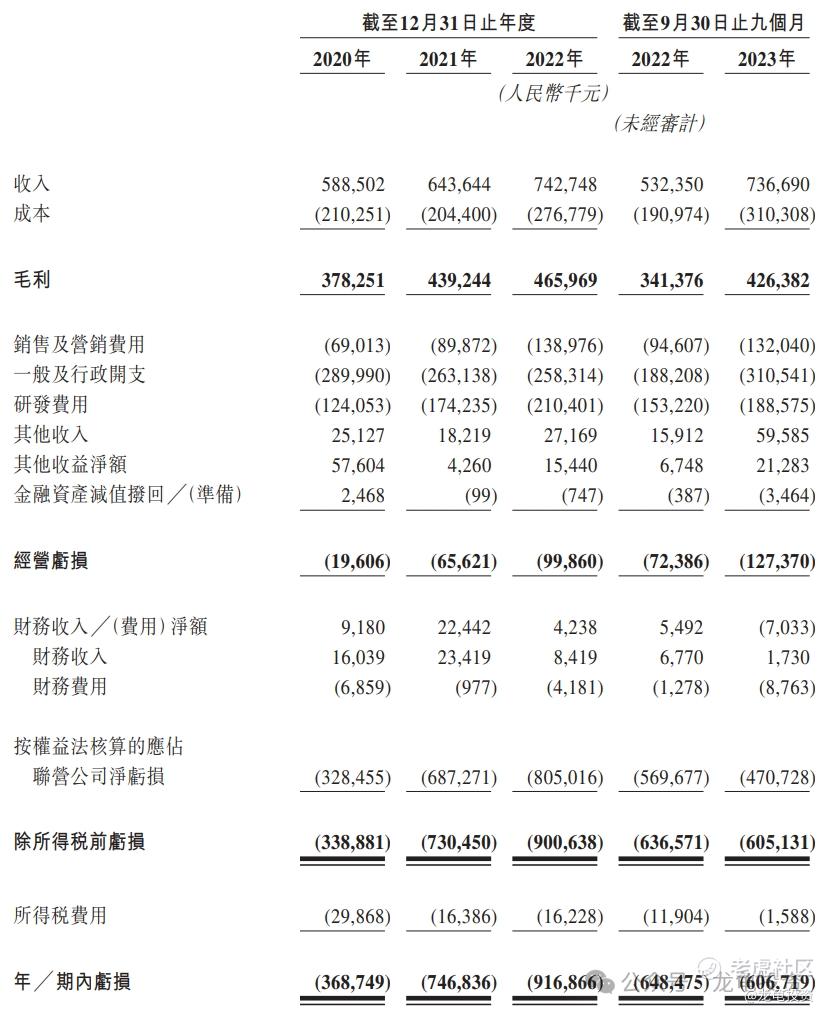

营收:2020年营收5.89亿人民币,2021年营收6.44亿人民币,2022年营收7.42亿人民币,2023年截至9月30日最近12个月营收9.46亿人民币;

毛利:2020年毛利3.78亿人民币,2021年毛利4.39亿人民币,2022年毛利4.66亿人民币,2023年截至9月30日最近12个月毛利5.51亿人民币;

期内亏损:2020年亏损3.69亿人民币,2021年亏损7.47亿人民币,2022年亏损9.17亿人民币,2023年截至9月30日最近12个月亏损8.74亿人民币。

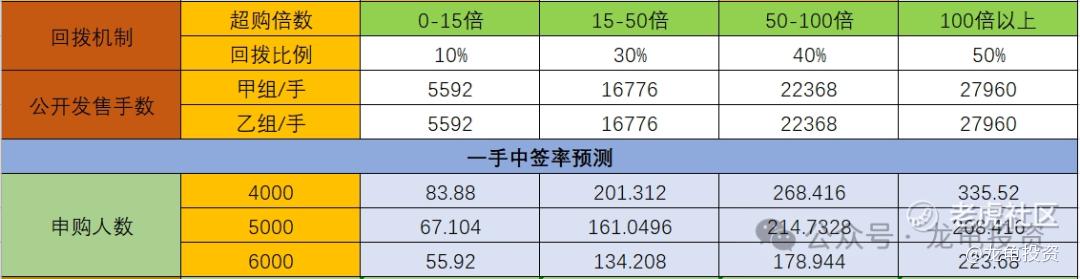

一手中签率:

公司全球发售股数5592万股,每手股数500股,截至发稿,超购1.40倍,不会回拨,甲乙组各5592手,预计4-6K人参与,一手中签率70%,申购3手稳一手。

综合点评:

连连数字是一家中国的数字支付解决方案提供商。主要收入来源数字支付服务,占比85%左右;增值服务和其它收入,占比15%左右;其中数字支付服务中全球支付收入占比65%,国内支付占比20%左右,目前中国数字支付解决方案提供商中支付宝和财付通基本上占了80%的份额;花了一点时间看了数字支付领域的一些上市公司,除去几家巨头公司支付宝、腾讯、京东、平安、拼多多之外,有汇付天下、移卡、拉卡拉、通联等等服务提供商;

汇付天下之前是港股支付第一股,但于2021年3月底从港交所私有化退市,退市时总市值45.52亿港元,移卡也从21年2月最高的122.7港元,总市值460亿港元,跌落神坛至现在的12.3港元,总市值54.49亿港元;

而移卡2022年营收34亿人民币,净利润9600万人民币,连连数字2022年营收7.42亿人民币,净亏损9.16亿人民币。

财务报表看,基本就可以否掉了,这个领域本身就已经被几个巨头垄断,现在官方自己也在推数字支付,监管风险是避不开的,蚂蚁这种巨头也就官方一个政策的事情。

现在情况是港股打新情绪面有所回暖,并且这股发行总市值是高了点,募集资金5.71-6.12亿港元,基石锁定61%,流通2.3亿左右不算大,今天米高暗盘表现突出。赌资金面+情绪面可以参与

牛榜评级:铜牛

申购计划:

我放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。