负利率时代终结,未来的小日子怎么过?

日本央行利率决议将基准利率从-0.1%上调至0-0.1%,终结了2016年以来的负利率,并开启了2007年以来的首次加息。与此同时,还结束了YCC框架,不再提及引导长期利率至0%左右的收益率控制曲线(YCC),并取消了对日股ETF和REITS的购买计划。

但是,日央行仍将维持宽松的货币环境(参考标准是低于中性利率,而不再是近零利率),继续购买国债,如果长期利率迅速上升(市场对加息周期的预期),央行将通过增加国债购买量来应对。

以上,尽管并不突然,但负利率这条河终于被趟过去并成为了历史,河里的石头不会再增加了,它隐含着全球金融系统跨时代的变化节点,当然,并不是立刻马上。

对于这种长周期变化的节点,会出现许多惯性行为(典型案例是美国迅速升息导致资产负债不匹配进而导致银行业危机),由于时间跨度实在太久,某些经济学惯例会被打破(诸如日元避险货币的属性),其结果难以评估。笔者才疏学浅没有能力去做全盘的预判,浅聊一下关注的几个变化,尽管不能在第一时间预判金融冲击的降临,但也许可以在第二时间反应过来自己是怎么死的。

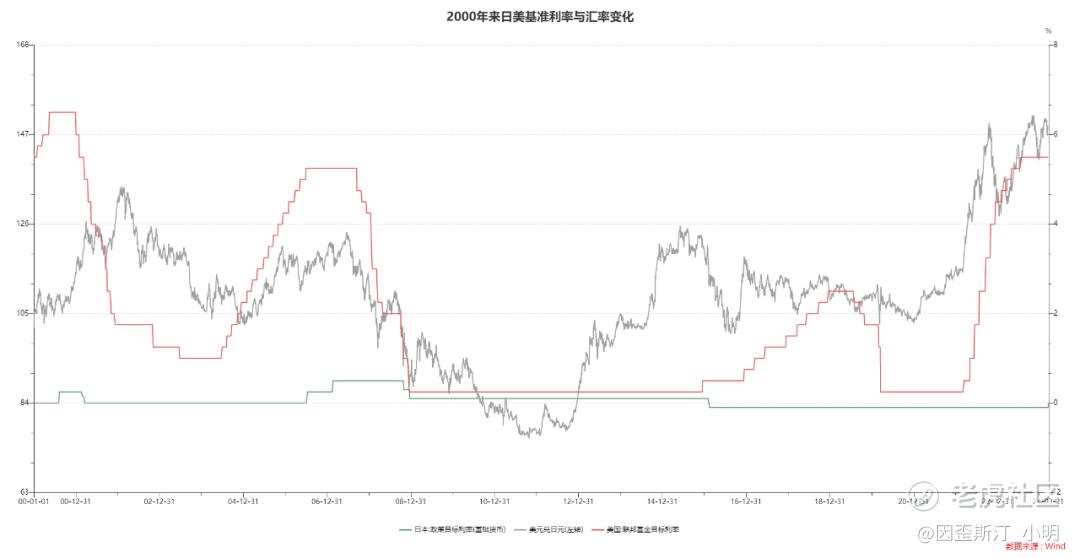

①日本是否开启加息周期?

这道题类似于美国是否开启降息周期,答案大概率是否定的。美联储“首次降息”并不代表“降息周期”,它更多意味着升息周期的结束而不意味着降息周期的开始,高利率环境仍然将在中期维持,降息的步伐会非常非常缓慢且平坦。

日央行面临着相似的决策问题,尽管工资-物价螺旋推动阔别多年的通胀出现,经济前景似乎找回失去的三十年,但太多惯性问题(股债汇)很容易使其难以跨过近零利率的鸿沟。

在当前近零利率范围内,长久以来日元相关的全球金融市场运行规则尚未被实质性打破,但边际变化最为敏感的是市场预期。本次利率决议绝对不敢给出的是未来的利率指引(日央行表示将关注经济和外汇市场,加息步伐取决于经济和通胀,熟不熟悉?),在日央行下一步行动前(至少也要等到下半年),市场将保持着过去的惯性,但有一部分资金会动摇,弱化旧有的运行规则,带来些许紊乱。

是否需要对此进行更细节的前瞻性判断(比如关注其经济和通胀),其实是大可不必的,这中间还隔着美联储利率路径变化和全球经济复苏状况,显而易见更重要的还是美爹,日本一定程度可以视为从属变化。

②日元汇率变化,避险属性是否消散?

全球金融市场运行规则数十年来的一个重要惯性便是日元避险货币的属性(实际已经在2020年来一系列事件冲击下有所弱化),支撑日元避险属性的基础元素是:低息、高流动性、持有大量海外净资产。ps:日元的避险属性属于拆借资金流动被动产生的效果,而非黄金/数字货币那类主动反应风险。

显而易见最关键的环节是低息,也就是问题①连带的结果,市场一旦收到加息周期的进一步信号,利率变化将打破旧有日元拆借融资的运行规则,产生(笔者)不可预判的影响,旧有的链条需要找到一条新的途径,产生新的机会。

美元强度受降息转折点影响不会太过强势,日元同样面临加息转折点,恰好反应USDJPY在150位置的徘徊,发令枪主要掌握在日元手中,确认加息周期的步伐会对汇率产生持续性升值的相应推动力,再向前就是混沌的未来了。

③日股牛市,央行手里满满的货怎么处理?

上涨的时候大家都不会担心这个问题或者是不得不忽略,但下跌的时候锅一定甩的明明白白。目前日央行仅仅是取消了日股ETF的购买计划并不涉及抛售问题,日股的繁荣更依赖于美联储降息路径的指引,并且时间节点会在日本加息周期确认之后,故而至少嗨到年中美联储确认路径亦或者下半年日央行做出利率决策,眼前仍然是今朝有酒今朝醉。

So...短期内(年中美联储决策拐点、下半年日央行利率指引)日本结束负利率并不会有实质性影响,相比于其弱化紊乱市场的强度,显然会被正主美联储利率路径指引所掩盖。但放眼2024年下半年,真就是群魔乱舞了...

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。