把握1%的力量,红杉美国合伙人给出创业者“增长锦囊”

引言

“指数基金之父”约翰·博格尔认为:投资有四个维度——回报、风险、成本、时间。

前三个是空间性维度:“回报”和“风险”相伴而行;较低的“成本”使投资者可能获得较高“回报”,而不必承担过多“风险”,或者保持“回报”不变的同时降低“风险”。

时间维度则是一种质变“魔法”:随着时间流逝,总回报会成倍增长,波动性风险得以缓解,但也可能放大成本负担。

正如博格尔“推崇者”巴菲特在《滚雪球》中描述的:“很湿的雪,就是复利;很长的坡,就是时间。很湿的雪加上很长的坡,就能滚成巨大的雪球,这就是复利的力量。”

再微小的事,随着时间的推移,总会为你带来丰厚的回报。

那么对于创业者而言,复利的力量又如何体现?

Alfred Lin(林君叡)是美国红杉的合伙人。他在Forbes评选的2021 The Midas List“点石成金”投资人榜单上,以代表作Airbnb名列榜首,力压当年携“字节跳动”上榜的沈南鹏;2022年位列第七。

在加入美国红杉前,Alfred Lin是一名连续创业者,并先后在LinkExhange(在线广告)、Zappos(在线鞋服零售)以及 Venture Frogs(孵化器) 担任要职,前两家先后以 2.65 亿美元和 12 亿美元卖给微软和Amazon 。

从去年10月起,Alfred Lin在博客上分享自己对创业和投资的观察与思考,并将其命名为“Outlier’s Path”(非凡之路),旨在帮助创始人解决一些“关键时刻”,其中包括一些根本性原则。他认为,创业者每天在运营的事项中持续1%的改进,最终会带来巨大的提升。适道对Alfred Lin目前发表的博客内容进行节选和简单编译,以供大家参考。

01 系好安全带,开启你的传奇创业之路

作为一名公司运营者,我在 LinkExchange、Tellme Networks 和 Zappos 工作了十多年,之后又以红杉董事会成员的身份,与一些传奇公司共事了十年。

在此期间,我从那些不同寻常的创始人身上学到了很多。

他们拥有独特的心态——在矛盾的观点中寻求平衡,找到前进的道路;在长远思考和当下行动之间取得平衡;憧憬着在宇宙中留下印记,脚踏实地并制定计划来连接这两个世界。

诚然,要走上非凡之路还需要巨大的用户关注度、创造力、创新力、风险承担、严格标准和不懈的努力。在任何业务中,用户都极其难以满足,因为他们总是希望得到更好的东西。

而创办一家持久公司的唯一途径就是不断改进你的产品、服务和公司。

因此,大约在18个月前,我开始撰写这些文章:其一是出于纯粹的实用性,记录一些有助于创始人应对关键时刻的框架和原则;其二与红杉团队分享帮助创始人走上非凡之路的一些方法。

02 透过极端数据看穿表象

Zappos是一家传奇的鞋类垂直电商网站,创办于1999年,2009年被Amazon斥资12亿美元收购。至今为止,Zappos不仅是亚马逊前十的卖家,还是美国超过30万的亚马逊用户信赖的顶级卖家。

Zappos被称为鞋类“海底捞”。在物流配送上,Zappos将仓库选址在机场附近,以保证用户下单后通常第二天就能收到货。

在产品试穿上,Zappos允许用户每次买下三双鞋,寄回家试穿后再将不合适的两双寄回去,提供退货“运费全免”政策,允许消费者收到商品后90天才付款。如果鞋子没有穿过,用户只要不满意还可以在365天内无条件退换。

尽管退货率高达四分之一,但平均每份订单的金额为90美元,Zappos毛利仍可达35%。2000年时,Zappos销售总额为160万美元,8年后已增加至超过10亿美元。

和大多数电商平台不同,在“拉新”和“留存”上,Zappos毅然选择了“老用户”——平台超过80%的用户都是老用户,产生的交易额是新用户的10倍以上。

作为Zappos的联合创始人,Alfred Lin揭秘了Zappos坚持“海底捞策略”背后的故事。

在 Zappos 工作期间,我们筹集的原始股本很少,导致营销预算非常有限,任何营销支出都需要在第一个月内收回成本。

两条路摆在面前:要么提高用户LTV(生命周期总价值),要么降低获客成本。

由于资源非常有限,我们必须非常精准地运营。因此,我们对每个用户的盈利能力进行了评分。

一般情况下,初级统计或数据科学侧重于集中趋势的度量,如平均值、中位数或众数。但随着我们对数据分析愈加得心应手,我们不想仅用一个指标来总结,而是想了解数据的分布情况和广度。

例如,我们将用户的分数评为 A、B、C、D 和 F 级。

对于A级用户,我们会开发产品进行吸引、留存和盈利,并将营销火力集中在他们身上。

在早期阶段,将A 级用户作为我们的理想用户画像(ICP)进行重点关注,足以实现数年高效增长。然而, A 级用户总有消失殆尽的那天,随之获客成本会上升。而在这种情况发生之前,就要将 B 级用户转化为 A 级用户;将C 级用户转化为 B 级用户等等。对此,Zappos通过扩大商品可选择性,提高商品搜索能见度来实现这一目标。

不过,非直观的产品和可用性决策也会产生同样的效果。

例如,Zappos的退货政策非常宽松,这会带来额外成本。在很多次董事会会议上,精明的外部董事会成员建议我们控制退货率和退货处理成本。

然而,当我们从用户细分入手却发现,A 级用户退货率最高,F 级用户退货率最低。

虽然A 级用户退货多,但他们买的更多,留下来的也更多。

也就是说,当用户对退货越放心, Zappos对他们就越有利可图。

因此,精明的董事会成员确实对了一半——我们需要更有效地处理退货,以便为用户提供尽可能简单的退货服务。

这一经历促使我们从极端角度审视业务的方方面面,就像许多科学发现由通过调查“异常值”得出。

正如Zappos的退货数据一样,分析极端数据通常会带来新见解和新理论。如果你在交叉分析后依然感到困惑,不妨尝试试分析极端数据,并横向对比“最佳”与“最差”值。

03 铭记1%的力量,一年后创造复利奇迹

在 Zappos,我们着迷于如何将平凡变成非凡。

我们的观察是,持续做出微小的改进是成就非凡的关键。

虽然每天取得“小进步”需要你每天付出再多一点,但这相较于实现普通结果所需的额外努力却少得多。

答案就在于“持续复利”。

“持续复利”是我们自以为明白,实则一知半解的“地表最强”概念之一。

许多人都知道我很喜欢一个数学公式—— (1 + 1%)^365 = 37.78。

一开始,你只有 100 美元,但如果每天以1%的速度复利,年底你将拥有 3778 美元,也就是37.78 倍!

当然,“反向复利”也很可怕—— (1 - 1%)^365 = 0.03,这意味着你将一无所有。

在 Zappos,我们将这些教训总结为“铭记1%的力量”。

当我们将“1%的力量”放在配送上,让Zappos被Amazon收购时的配送效率比Amazon自身高出了 30%。而后来Amazon收购Kiva Systems,就是因为它的机器人在 Zappos 的配送中心运行非常好。

另一个例子也足以表现大多数人对“复利”理解不足。

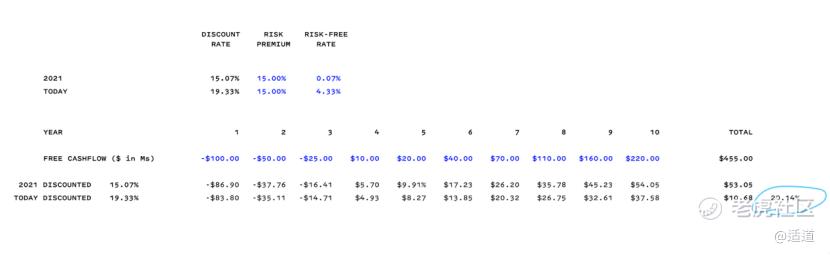

一家公司的创始人称,公司的财务表现合乎财务计划。

那么,为何公司估值还能下跌 80%?

最简单的反驳就是让他拿出公司十年以来的自由现金流预测,并计算这些预测的净现值。

结果,和其他许多公司一样,这家公司一开始就动用了未来几年的自由现金流来投资其业务。

我们假设风险溢价率为15%,并用联邦基金利率来近似无风险利率。* 当下有效的联邦基金利率为 4.33%,而 2021 年为 0.07%。那么,今天的折现现金流仅相当于2021年价值的20% 左右。证毕。

这个故事启发我们要慢慢思考,并做一些简单的数学计算。更重要的是,我们应该每天对任何要做的事项上进行微小的改进。

有多微小呢?只有1%。看起来可以实现且没有理由说“做不到”,但如果想持续改进却很难,因为持续需要足够的纪律。

尽管如此,每天1%力量在我们追求非凡之路上至关重要。

我们的目标不应该是一个追求完美的结果,因为完美并不存在。我们的目标应该是在持续不断改进的过程中找到乐趣。正如 Pat Grady 所言“Get better at getting better”。

那么,你今天 1%的改进是什么?你会找到这样的事项吗?你会在这个过程中找到乐趣吗?如果我们都做到了,毫无疑问,我们将得到非凡的结果。

此刻,让我们出发……正如 Ravi Gupta(红杉资本美国合伙人)所说“LFG!”

P.S. 如果在一年中,你只想在 250 个工作日执行,则需要以 1.4633% 的复合利率进行复利;你想每周工作6天,需要以 1.1671% 的复合利率进行复利。计算过程如下:

04 一流智慧:持有并理解对立的观点

在斯坦福大学的 dy/dx 项目中,DoorDash创始人Tony Xu 被问及他在招聘面试时看重的品质,其中一项是能够“持有并理解对立观点”。

正如F.菲茨杰拉德所言:同时保有两种截然相反的观念,还能正常行事,是第一流智慧的标志。

诚然,持有对立观点会让人不适。但正是出于这样的不适感,再加上想迫切解决观点拉锯战的愿望,促使我们不停地审视细微差别、搜寻新信息、更新先验知识,并会让测试替代解释。

经过以上过程,我们会找到创新的解决方案、新颖的见解、新的真理和彻底的范式转变。

在科学世界,天才往往是能够解决矛盾的人。例如,爱因斯坦的相对论将两个看似矛盾的概念——牛顿力学和麦克斯韦电磁方程——统一了起来。他的理论革新了我们对时间、空间、物质和能量的理解,或者简单地说就是 E=mc²。(关于量子理论或量子引力方面的更多例子,请咨询红杉资本合伙人Shaun Maguire.)

在商业世界,我们也面临对立的观点——未来故事&今天现实;用户期待&使用惯性;现有组织架构&期待组织架构。

每家公司都会找到自己特定的对立力量,但更普遍地说,在顺风和逆风之间、机会和限制之间存在着不停的拉锯战。

在今天,肯呢个机会来自于一个更有韧性的经济周期和由AI驱动的创新周期,而限制则出现在宏观不确定性和更高的资金成本方面。

我们也可以争论哪一方会赢,虽然在这场辩论中,很容易将创新周期视为积极因素,将资本限制视为消极因素。

相反地,我们也可以持有这些对立观点,重新构思业务——抓住AI技术变革的潜力,同时接受资本成本更高的限制,从而建立一个更加持续发展的公司。

当下正在进入一个深刻变革的时期,我们必须持有对立的观点并理解它们,如此一来,方可找到更好的理解和范式转变的解决方案,这两者都将使我们建设能够引领时代的公司。

05 在“横看成岭侧成峰”中定位正确的高度

与“持有对立观点”同样重要的是从“不同高度审视观点”。

20世纪40年代初,费曼是普林斯顿的一名年轻研究生,爱因斯坦已经是普林斯顿高级研究院的教授。在他们的第一次会面时,费曼非常敬畏爱因斯坦,以至于做讲座时明显颤抖。

多年后,费曼评论道:“爱因斯坦是一个巨人。他仰望星空,且脚踏实地。”

费曼注意到爱因斯坦能够放大最低层次的细节,缩小最高层次的抽象,并在寻找解决方案的过程中导航到正确的高度,进行富有洞察力和成效的讨论。

同样的道理,我们在解决客户、产品、go-to-market、财务、投资还是任何商业问题,需要从不同高度审视问题。

更重要的是,不同视角会揭示新的解决方案,并在我们缩小选择范围之前提供更多的备选方案。

一旦我们探索出一系列视角,与卓越商业领袖的区别就在于能否导航到正确高度。

第一,必须定位到正确的层次。探索问题不是让自己躺在舒适区,了解自己的“默认设置”将有助于避免“舒适区”陷阱,并在必要时进行调整。

第二,了解你的听众,并为讨论提供一个共享的背景。董事会讨论的可以是“长期战略规划——季度运营审查——一项将实行的新举措”;运营会议的输出必须与本月或本季度的目标保持一致;产品计划需要填满详细的可交付成果。

第三,积极倾听,并积极地调整层次。我们都见过优秀的董事会成员是如何通过询问来推动讨论。

当会议过于战术性时,可以战略性地推进对话,比如问一下拟议的解决方案与长期使命或目标如何保持一致;当一个解决方案需要考虑中期影响,询问是否需要调整年度计划或如何实现这些计划,以将其拉回中等层次;要求提供更深入的数据分析或更细的计划,以将讨论移至更低层次。

虽然我们可能不是物理学巨匠,但可以通过从最低层次的细节到最高层次的抽象来审视我们的公司,然后导航到正确的高度。这样,我们就可以成为商业巨匠,更快地识别关键时刻。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。