从追风少年到AIGC尖兵,回归主业让美图“变美”

3月15日, $美图公司(01357)$ 发布上市以来最抢眼的一次财报。美图公司营收同比增长29.3%至27亿元,其中影像与设计产品同比增长52.8%,美业解决方案同比增长29.1%,广告业务同比增长20.5%。经调净利润达3.7亿,同比增长233.2%,为美图公司上市以来的最好成绩。

(美图公司财报数据整理)

受高毛利的影像与设计产品占比增加影响,美图毛利率同比提升4.5个百分点至61.4%。

(美图公司财报数据整理)

2023年美图MAU为2.492亿,连续两年正增长;付费用户也增至911万,同比增长62.3%;付费订阅率则由2022年的2.31%升至3.66%。

受多项核心数据向好影响,3月18日盘中,美图最大涨幅突破16%,截止午盘收涨13.97%。

我重点关注美图公司已近2年,除了其朝阳赛道属性外,美图14年的AI技术的积累,应用端快速变现的潜力以及估值相较业绩增速偏低,是我认为预期差较大的博弈点。

一、AIGC驱动美图付费订阅人数里程碑式增长。

2023年报中,美图公司不仅首次单列“生产力用户”数额,生产力场景用户数量也同比大幅增长74.2%至1766.2万。

生产力场景用户付费意愿更强,企业能否持续推出AIGC应用、匹配生产力用户需求、实现技术到盈利的转化,是我衡量AIGC公司短期是否值得投资的关键!

2023年11月,百度创始人李彦宏表示:“截止2023年10月,国内大约发布了238款大模型,但AI原生应用却特别少”!近1年来,大多AIGC概念股上涨缺乏持续性,也是因为应用无法持续贡献净利润,业绩表现跟不上高企的估值!2023年,国内某AI龙头公司就因短期模型研发投入巨大,模型变现能力未能匹配研发投入,全年扣非净利润下滑70%-80%。

2023年,美图研发金额同比再增长8.37%至6.355亿,占总收入23%。不过凭借长期技术积累和商业化场景沉淀,美图收益不仅能覆盖研发成本,还为公司带来了生产力场景爆发的契机。

2023年4月,美图AI商品图正式上线,可将原本需要3天的设计时间压缩至只有10秒。在4月至11月的7个月时间里,美图AI商品图累计服务超150万电商用户。至2024年2月,AI商品图累计生成数量超1.3亿张;美图“电商营销海报”模板同比2022年做图效率提升600倍,做图时间由以往的数天降至10秒;智能抠图方面,以往设计师抠一张图平均需要2分钟,整个设计团队一天约可处理2000-3000张。美图设计室不足1秒就可实现抠图,效率提升120倍;去年下半年上线的口播神器开拍只需10分钟就能制作原需一天的专业口播视频……在“2023淘宝天猫开放生态AIGC挑战赛”中,美图“AI商品图”斩获快消美妆和家装家电双赛道冠军。美图凭借过硬的技术实力切入电商赛道。

2023年,美图与微店、识货、得力、妃鱼等数十家电商、品牌客户达成合作,全年服务电商用户174.5万家。美图设计室全年收入超1亿元,同比增长229.8%。吴欣鸿透露美图设计室2023年末订阅渗透率已超6%,未来还会推出AI商拍年订阅套餐,丰富现有订阅、单购和特定服务套餐的商业模式。

美图公司2023年生产力场景符合预期,但我认为这并不是美图生产力场景变现的天花板。

(《2023年度AI设计实践报告》)

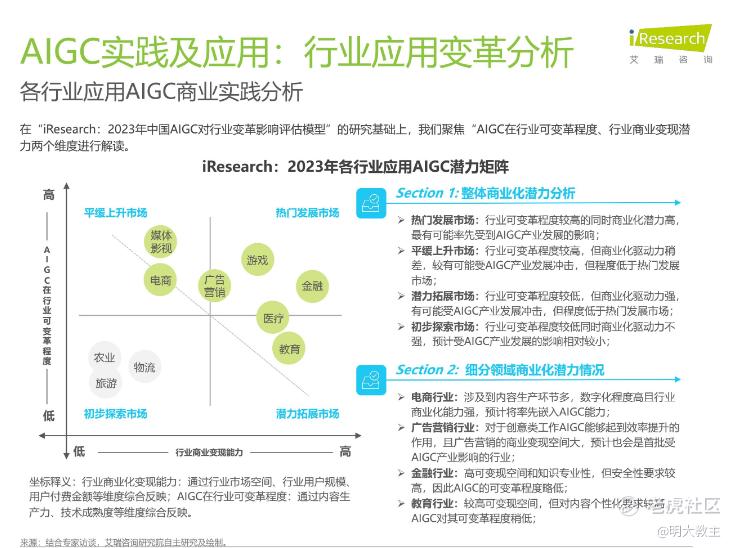

此前,美图、站酷联合发布的《2023年度AI设计实践报告》显示,2023年国内生产力场景中AI设计工具渗透率为52.1%,低于海外同期的83.6%。

吴欣鸿认为AI原生工作流是巨大的机遇。美图正从营销后链路能力、电商物料数据分析两方面优化方案,提升投放转化率。2024年美图计划拓展广告行业客户,为广告客户提供智能设计和营销后链路解决方案,确保物料制作质量更出色的同时,让投放效果可监测、可优化。未来美图AI应用产品将在动漫、游戏、影视等垂直行业推出更多解决方案。

(艾瑞咨询)

艾瑞咨询研究报告表明,电商、媒体、广告营销等生产力场景AIGC商业化变现相对成熟,上述行业公司用AIGC替代原生产软件的意愿强烈。

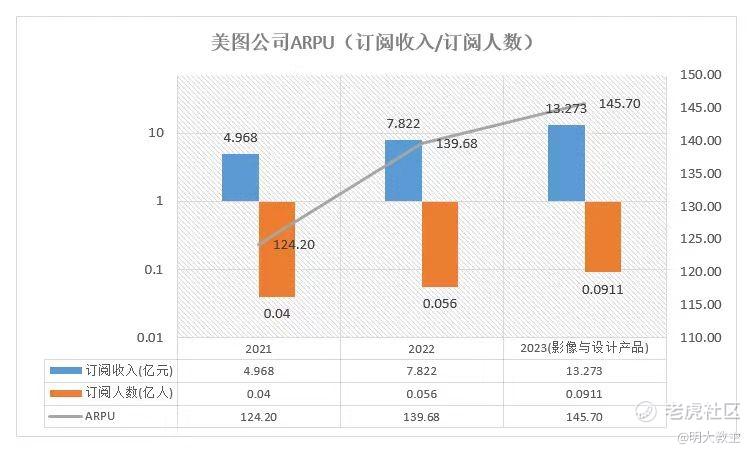

(美图财报数据整理,2023年美图订阅收入按“影像与设计产品”收入计)

生产力场景用户也拔高了美图的客单价,美图ARPU由2021年的124元增至2023年的145元。

2024年1月,美图公司宣布AI视觉大模型奇想智能通过《生成式人工智能服务管理暂行办法》备案,将面向公众开放。自此,美图成为国内少数获得AI模型备案的公司之一。

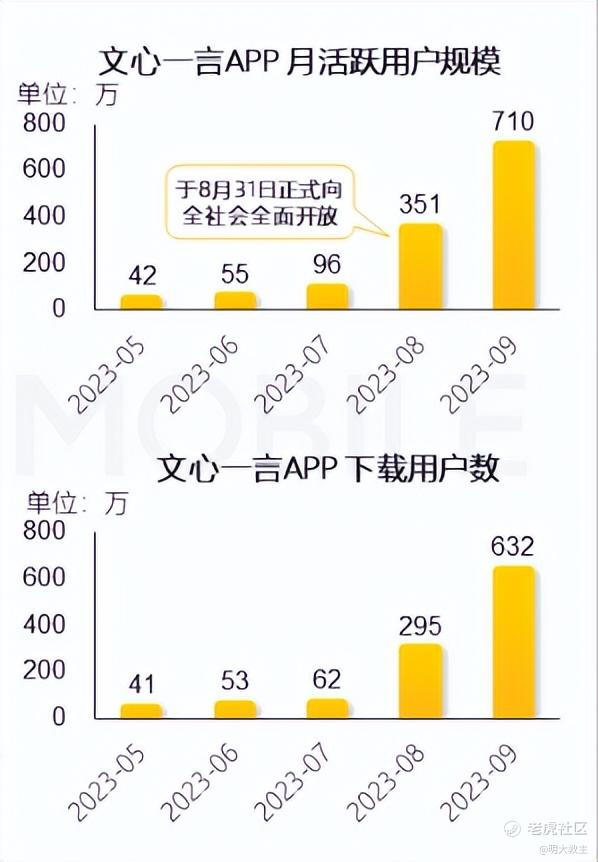

百度“文心一言”模型去年8月获备案后,月活、下载量呈几何倍数增长。而美图奇想智能刚获备案,预计今年在生产力用户继续保持中高速增长的同时,暂未提升的生活场景用户或也会有所增加。

二、AIGC让美图影像与设计产品全面革新

市场研究机构Synergy Research调研显示,2022年Adobe以27.9%的市场份额在创意及营销科技领域占据绝对寡头地位。Adobe能够经久不衰的原因有两点,一是其多如字母表的应用,二是拥有聚集众多高端人才的创意社区。

致力于学习Adobe的美图在3-4年前就推出了好用的美图云修,但彼时美图只有少数几个AI应用,不能为生产力场景用户提供闭环解决方案,并未引起业内的广泛关注。

2022-2023年,AIGC红利全面爆发,美图迎来了生产工具革新的历史性机遇。

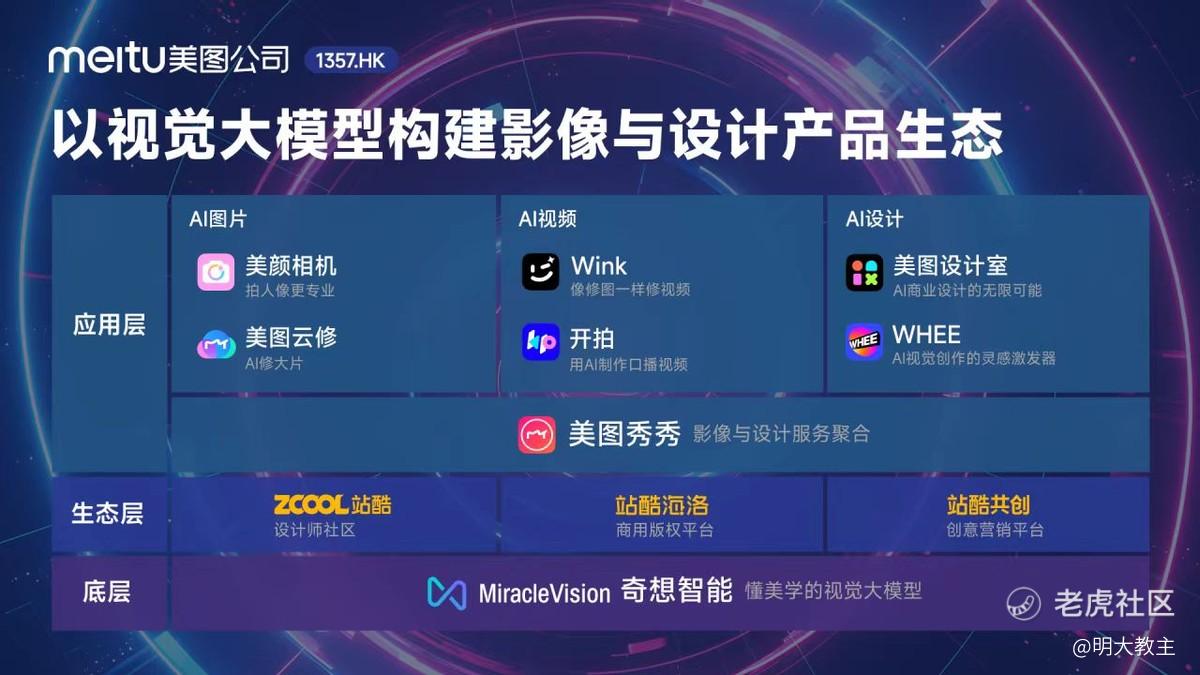

2023年6月,美图在发布奇想智能大模型的同时,还发布了WHEE、开拍、WinkStudio、美图设计室数款应用场景各异的工具。去年12月,美图又发布了拥有全新图像处理引擎,可实时预览的美图云修Pro版,能满足约拍、旅拍等即时修图场景。

之前在矢量化、图层化几大关键点上,美图设计工具未实现闭环覆盖。

(《2023年度AI设计实践报告》)

2023年,美图AI设计应用新增了矢量图形、文字特效、智能分层、文字排版四大能力。美图正为生产力用户逐一补齐工作流中的痛点,应用数量和解决问题的能力正逐步向Adobe看齐。

在与 $Adobe(ADBE)$ 处于同一起跑线的AI视频方面,美图奇想智能在迭代到4.0版本后,增加了“AI视频”“AI设计”两大能力。

自此美图应用层已覆盖AI图片、AI视频、AI设计三大领域。

社区方面,Behance连通创作者交流、展示、创意变现路径,能够为生产力客户提供质优价好的素材,也能够让创作者实现创意变现。

不过去年Figma、Behance相继封禁了中国区账号,让依靠两大平台谋生的国内工作室、设计师一时间无所适从。国内用户如转投Dribbble(美国)、Awwwards(西班牙)、Pinterest(美国)这样主站在欧美的创意社区,有重蹈Behance覆辙的风险。

2月,美图公司宣布以2.85亿人民币的对价收购深耕设计领域18年,聚集了1700万设计师、摄影师、插画师、艺术家的创意平台站酷。收购站酷后,加上此前自有的“美图创意平台”,美图在用户数量、涉及创意垂类数量、影响力三个方面都是国内创意社区中的第一梯队。美图创作者、创作工具、商业化变现的全链路生态竞争力提升。

三、加密货币上涨并非美图业绩/股价正反馈的原因

前两年加密货币价格下跌,美图因投资计提减值饱受诟病。

(BTC 月K线图)

近期,BTC创出历史新高,ETH价格也来到历史次高点,美图加密货币减值不但开始回转,还有所盈利!

但非主业且没有连贯增长预期的投资并不会为公司估值带来增益,只对投资者短期情绪产生冲击。

从股价表现来看,美图公司2022下半年股价启动时点与付费订阅人数增加、AIGC风潮爆发重合,而彼时加密货币价格还在低位徘徊。加密货币对美图的股价影响其实较弱。

(美图2023年财报)

况且美图剔除加密货币影响的经调净利润约3.7亿,连续5年正增长,商业化能力已得到验证。

(美图公司财报数据整理)

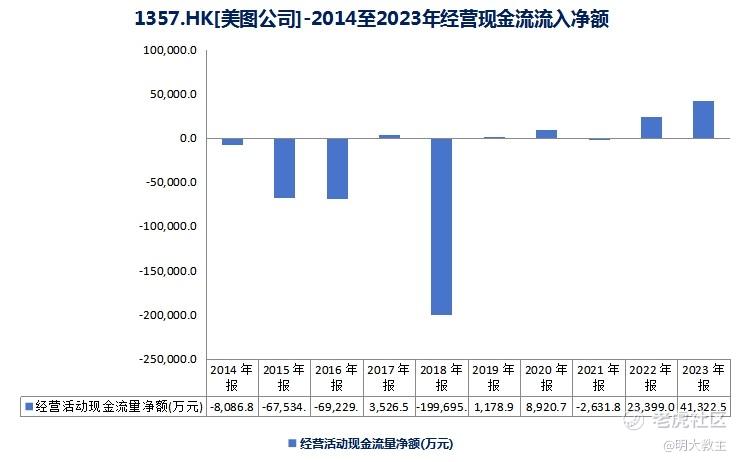

2023年美图经营现金流净流入4.132亿。且随着影像与设计产品占营收比例的扩大,美图现金流优势还将更明显。在年报披露的同时,美图董事会建议公司2023每股派发红利0.036港元,总额约1.6亿港币,占美图去年经调归母净利润的40.2%,也证明了美图确实不缺现金流。但加密货币与美图主业毫无关联,个人建议美图可借此机会抛售加密货币,用于补足算力短板或进军海外。

四、关于美图后续业绩的看法

(一)美业与广告业务超出个人预期,但增速应不会长期维持这一水平。

(美图公司2023财报)

零售美妆近年来“撤柜”数量较多,加之同业美妆SaaS公司增速并不高,本人原以为去年美业解决方案增速也就在10%左右。可能因业务线重分类或是美图宜肤推出了更多好用的解决方案,总之细分领域增速来到了29.1%。美图24年将减少低毛利美业解决方案业务,预计今年美业解决方案营收增速在10%-15%。

(QuestMobile官网)

国内互联网广告业务去年四个季度增速基本都在个位数,而美图广告业务增长了20%,同样超出预期。

我想一方面是美图国内用户数量增长,以及公司在美业独特的地位,美妆类客户品牌广告追投,另一方面是美图财报中说的“AI创意营销广告”。考虑到今年美图将致力于拓展广告客户,也有将AI原生工作流用于自有应用的可能,在明年月活小幅增加的假设下,预计24年广告业务增长在15%左右。

(二)现在考虑美图能否继续增长为时尚早。

不论是10年前的互联网+,还是4-5年前的新能源,每个产业浪潮出现都将延续一段时间,AIGC也不例外。

2023年是AIGC爆发首年,美图CEO吴欣鸿预测AI生产力端还有2年左右的爆发窗口期,投资者不必担心美图今年就停止成长。

(艾瑞咨询)

艾瑞咨询认为,2024-2026年AIGC市场规模仍有年化复合翻倍的可能。2030年,行业年复合增速仍能保持20%+。

竞争力方面,吴欣鸿认为大模型公司壁垒在于“优秀的模型能力”、“AI应用获得客户认可”、“AI生态布局足够丰富”、“清晰的商业模式”四点。虽然目前很多公司自称有文生图、文生视频的能力,但用户比较过不同应用产出的作品就能够发现其中的差异。

(美图、Runway、Pika对同样文生视频指令生成内容对比,国海证券)

国海证券将WHEE AI视频与Runway、Pika两个海外视频模型对比,WHEE动作流畅度和人物面部细节处理更到位。

美图长期积累了庞大的训练素材,是视觉模型中少数迭代到4.0版本的;美图还收购了站酷,投资了AI新品和AI多模态大模型公司,AI生态布局日渐丰富;吴欣鸿透露,用户每天通过美图处理数亿图片、视频素材,约83%的功能是通过AI处理的,美图AI原生应用已获得客户认可,生产力场景客户明显增加。美图正在升级奇想智能的底层框架,投入了新一轮训练以保持技术领先。美图模型能力、AI应用、生态布局、商业化能力均非蹭概念公司可比。

2024年,美图奇想智能模型刚获备案,WHEE移动端2月份才上线AI视频能力。模型以及WHEE、开拍等应用SDK、API的调用付费爆发应是在今年而不是去年。

吴欣鸿表示今年美图影像节上还会发布新的AI视频应用,加之美图设计室将向新场景渗透,我预计生产力用户能够增加50%至2600万,订阅率升至4%上下,ARPU随着调用模式放开升至153元左右,再加上原SaaS业务的贡献,今年影像与设计产品收入合计约22亿,较2023年增长65%左右。综合美业解决方案、广告收入,美图整体营收或较2023年增长40%。

(三)美图将加大全球资源投入。

2023年末美图中国内地以外的月活跃用户数达7768.1万人。此外,去年美图产品已经覆盖了195个国家和地区,影像与设计产品业务收入有50%以上都是境外地区贡献的!

在本次年报中,美图表示“正积极打造更多轻量化服务英语原生市场的产品”,美图今年可能会通过AI原生工作流方式加强对全球市场的渗透。

美图去年爆发式增长,是在行政费用10.7%、营销费用6.2%的低增速下取得的。吴欣鸿表示今年将通过短视频平台加强海外地区的投流获客,海外营销费用将增加,研发、算力和云成本支出也要增加,但相较于增长更快的营收,成本、费用占营收比有望维持在较为稳定的区间甚至降低。

回溯美图2008年成立至2018年这10年发展史,公司曾跨界做过手机、做过短视频、做过游戏,还收购大街网做过社交,乍一看就是个“追风少年”!最终因与主业协同性差,均以失败告终。2019年后,美图开始专注于做工具,回归影像主业,才换来了2022-2023年的稳健增长。如今,美图持续开展模型研发、推出更多AIGC应用、深耕场景变现、补充AI生态,都是相对正确的选择。我想,对于美图这样的AIGC赛道公司而言,选择走什么样的路要比业绩和股价的结果更重要!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。