水深行业里有火热公司:贝壳2023年报解读

————

小红书博主发帖直租模式(房子直接挂小红书并配文招租)近期有点火,初出茅庐的小盆友图省钱,对待租房这件事——如钱钟书所说,就像拍马屁和谈恋爱,不容许有第三者旁观。但其实如果你的商感成熟、商商到位,你会知道这里面会出现的潜在问题将鳞次栉比。悲剧有两种,一种叫没钱,而另一种叫图省钱、吃大亏。

在Airbnb之前,如果没有平台居间,点对点短租几乎就是灾难,简直就是——不靠谱房东与野蛮人房客——合跳一曲咆哮的探戈;长租更是如此,矛盾,欺骗,推诿、拉扯,狗血与悲剧层出不穷,小红书用户自发的直租模式零零星星或许还行,但大规模化很难靠谱。租房如此,房屋买卖更如此,如果房屋买卖不需要居间,资本主义市场就根本不会发展出房产经纪人这个如此成熟的职业。房地产居间是一个经历长期验证的商业模式,所有发达市场皆是如此。

我一直说我投资贝壳是因为我想投资地产,而贝壳是投资地产里我认为最平衡和稳妥的标的。过去如此认为,现在也是如此认为。传统房地产我肯定是不投的,担心自己去送人头;建商(builders)和物业(property management)都是好模式,也在全球市场验证过可以长期(50年以上的长周期)赚钱的模式,但建商在国内不成气候,而物业在国内总被怕其爹所拖累。贝壳这个模式也是被其他市场验证过的模式,没有爸爸捉襟见肘的困扰,是个稳妥标的。投资的时候,选择很重要,有些事不是努力就可以改变的,50块一张的人民币设计得再美,也没有100块的招人喜欢。

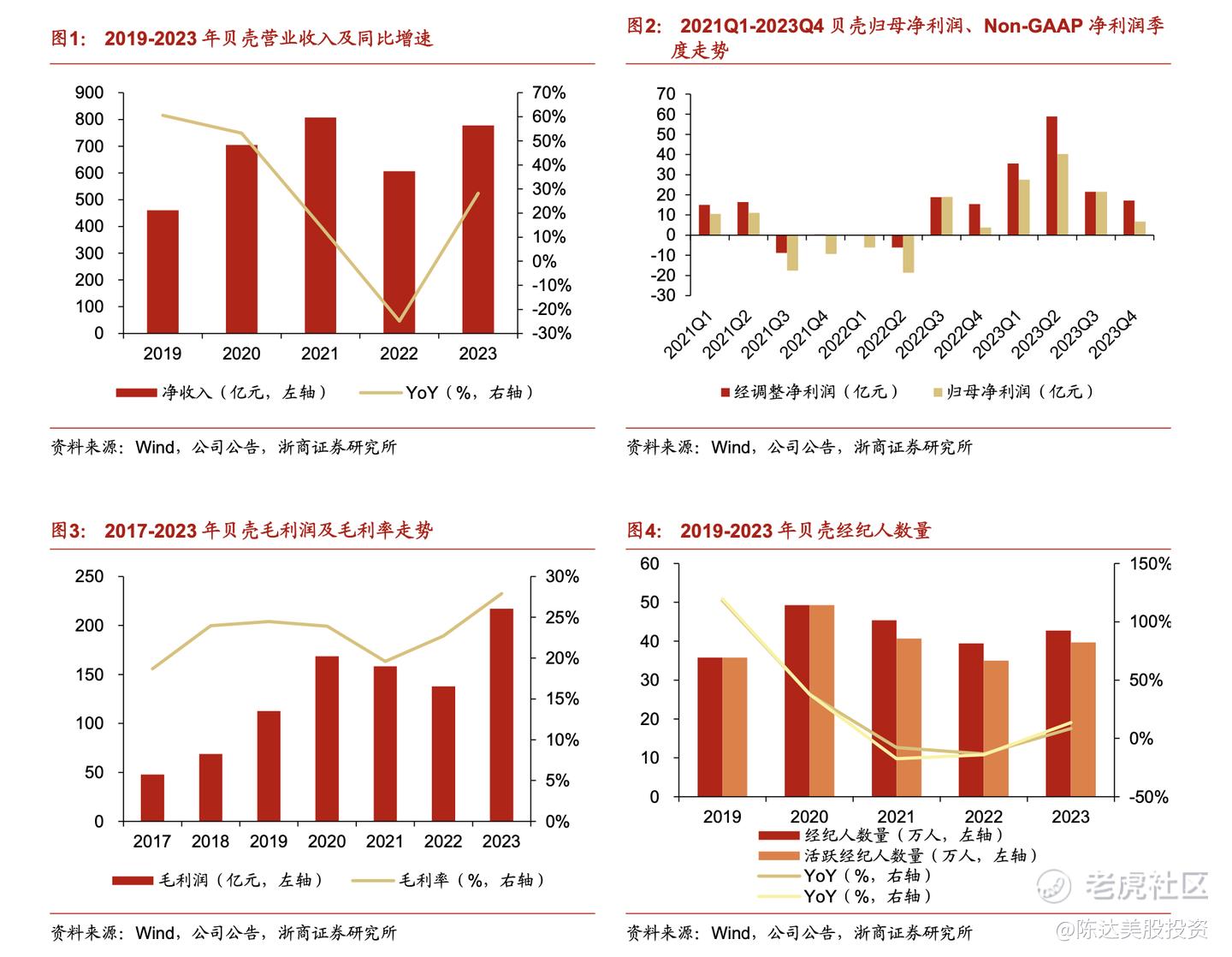

来看一下财务:

(年报财务数据一览,统计来源:浙商证券)

数据上, 2023年,GTV 总成交额为 31429 亿元(同比+20.4%)带动收入增长。净收入为778亿元,同比+28.2%;净利润达58.9亿元,经调整净利润达97.98亿元。毛利率同比提升 5.2百分点至 27.9%,提升很明显。分业务看, 2023年存量房/新房/家装家居/新兴业务分别实现收入 280(+15.9%)/306(+6.7%)/109(+74.3%)/84(+194.8%)亿。还有一个值得一提,股东回报方面,贝壳2023年全年股东回报总金额达到约13.2亿美金,占23年净利润约159%,超出净利润水平来分红+回购。

关于财报我有这么几个主要观点:

第一点是对整体市场,毋庸置疑新房市场是很淡的,淡仔派对,数据如丝般下滑,2023年100个重点城市新房成交面积在2022年的低基数上,又同比下降了6%,规模为2016年以来的最低水平,新房交易量创八年新低。这是新房的大盘。

二手房显著要活跃得多。根据贝壳研究院数据,2023全国二手房市场成交套数约596万套,面积约5.7亿平方米,成交金额约7.1万亿元,二手房市场韧性凸显。这是二手房的大盘。这说明购房总需求并未减少。

而数据反映两个趋势,这两个趋势欧美港日成熟市场都曾走过。第一个趋势就是二手房交易占比显著提升,房地产从增量市场转为存量市场并无可挽回地走向成熟。贝壳趁此机会扩大二手房的规模,到2023 年底,公司门店数量为 43817 家,其中活跃门店数量 42021 家,同比增长 12.2%;经纪人数量 42.8 万名,其中活跃经纪人数量 39.7 万名,同比增长13.6%。

新房交易规模下降而二手房交易量增长,有一个可能性是,购房者受到新房交付不确定性影响,所以更偏好所见即所得的二手房。另外我认为二手房还有一个“卖一买一”置换链条的逻辑,一线城市二手房交易卖一套买一套是常态,会刺激二手房的整个GTV的增长。

第二个趋势是,新房销售下滑是不均匀的,市场有一个明显向优势企业集中的逻辑。比如虽然大盘成交面积下滑6%,而贝壳新房的成交金额(注意这里对比有一点off 不完全是apple to apple)是同比上涨6.7%,说明优秀地产企业的新房销售是可以显著跑赢大盘的。而这就像在美国,诸如DR Horton, Lennar这样的优秀建商,长期就是会比大盘的销售状况更好,这本身是企业的竞争优势在财务报表上的体现。

贝壳存量房业务好于大盘,新房业务规模及市占率逆势增长,贡献的利润率同比都上涨——2023 年存量房和新房业务的贡献利润率分别为47.2% (+7.3百分点) /26.6% (+2.9百分点)。我为什么投贝壳——因为从业绩上看明显是行业内的强势股。

第三个观点,贝壳业务分四块,新房销售,二手房销售,家装,租房,分析贝壳财报你会明显感觉到这四块业务的侧重点不同,老业务(新房、二手房)侧的是效率提升,与新业务(家装、租赁)侧的抓住品质。拆给你看。

老业务侧主要是降本增效导致利润率提升。 上面提到活跃门店和活跃经纪人双升,但贝壳2023 年店效(指平均 GTV)同比增长 29%,人效同比增长 25%, 2023 年销管费率同比降低0.5个百分点到19.1%。公司运营费用 169 亿,运营费用比率为 21.8%,较 2022 年末降低 2.3百分点。Q4新房应收账款周转天数缩短至43天。。

而家装和租赁因为是新业务,有显著成长性。2023 年家装家居业务 GTV 可比口径同比增长93%到133 亿,在 11 个城市实现运营利润为正,单城市模型的盈利模式跑通。租房业务方面,迭代省心租的产品模式与品质,省心租房由 2022 年的 7 万套增长至到2023 年末的超 20 万套,入住率至 95.1%,同比提升6个百分点。我相信,做过长租的人都知道入住率95%是一个什么水平。我投资过美国的长租公寓项目,95%的入住率绝对是一个会让投资人笑醒的数字。

———

结语

贝壳逆大盘业绩表现就会让我思考:市场因素对企业经营到底有多大影响?——是完全能让行业内所有公司都洗洗睡,还是说,个股投资视角应回归到“微观”与“中观”?其实长期来看,宏观不利因素可以被定价但是不宜被过度定价,一旦其过度定价,常常会产生估值折扣和安全边际的时候,因为此时此刻企业独特的微观、中观的优势,就有很大一部分遭到市场的无视与忽略,不会被price in。

T神在《大钱细思》(还没读吗,墙裂推荐)的第9章“与众不同的公司”里写道:

“我认为公司只有不断向客户提供具有独特价值的服务,才能够持续良好的运营。除非客户需要这家公司,否则它终将消亡。公司需要足够与众不同的产品以维持其利润率,还需要加上行业壁垒或“护城河”来保护其利润处于较高水平。如果产品没有足够的特殊性,公司利用资本获利的机会就很少。作为一名价值投资者,我寻找的是那些内在价值增长超过其账面价值的公司。这种差异被称为经济商誉(economic goodwill)……这些公司可以利用资本投资赚取高额利润,他们会选择志同道合的管理团队,而且不会支付过于昂贵的价格。当资本利用效率不高时,他们也会通过分红或回购等形式将资金返还股东。”

什么是值得投资的好企业?这个问题大概率是要回归到公司本身:战略方向、经营质量、管理层能力、以及很重要的——资本配置能力和回报股东的意愿。这两年吃息股开始,也是大家都开始关注投资者回报,这其实是件好事。之前提到贝壳2023年股东回报约13.2亿美金,超出净利润,占净利润159%——我相信对于那些真正在意股东回报的企业,价值终究不会缺席。

——————

利益披露:作者持有贝壳多头仓位;

本文仅做分享,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大数据mx·03-28房产假数据吧。房地产恒大虚增6000亿点赞举报

- 帕可帕·03-18👍点赞举报