BOSS直聘季报当日暴涨:再回购2亿美元,再谈蓝领机遇

李妍

$BOSS直聘(BZ)$ 3月12日公布2023年第四季度及全年业绩,除了继续保持了规模化盈利的稳健业绩外,公司还宣布董事会批准了新一期的股票回购计划,预计未来12个月内回购最多价值2亿美元的股票,推动公司股价于当日美股收盘暴涨19%。

这是BOSS直聘上市以来发布的第三个股票回购计划。公司曾于2022年3月和2023年3月,分别宣布价值各1.5亿美元规模的两笔回购。此外还于2023年12月,完成了上市后的首次派息,即每美国存托股(ADS)0.18美元,约8000万美元。管理层在财报电话会议中还表示,后续会研究持续派息的方案,以保障股东的权益。

一,市场态度的转变:从追高,到拥抱相对好的商业模式

过去几年中概市场的一个明显转变是,上市公司陆续由长期以来通过资本的力量驱动业绩增长,逐渐转向降低外部竞争消耗,回归经营本质,包括BOSS直聘在内的、拥有相对稳定盈利能力的企业,相继开始通过回购和分红的形式回馈股东。

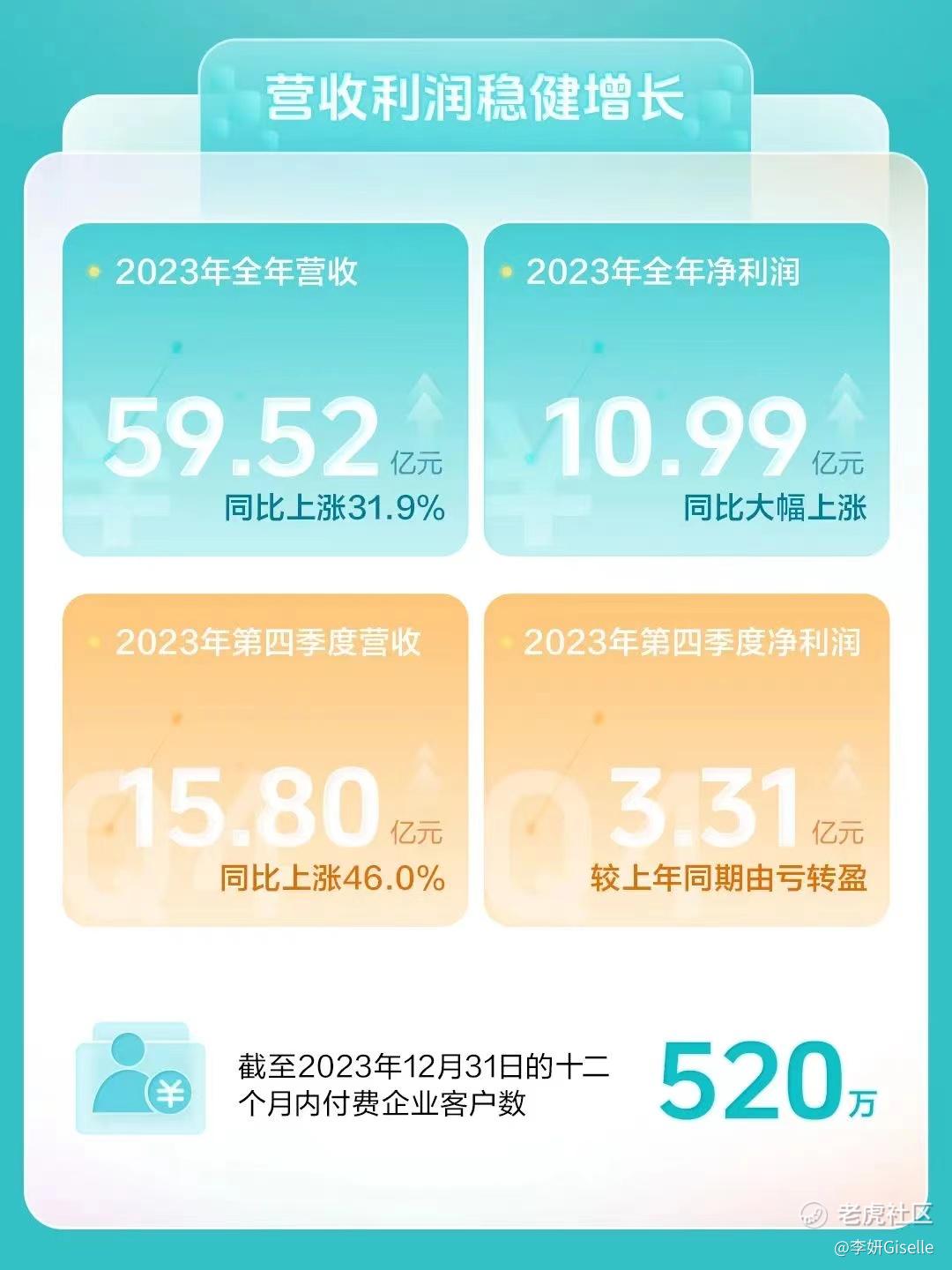

BOSS直聘2023年净利为11亿元,上年同期为1.07亿元,调整后净利润为21.56亿元。第四季度公司取得净利润3.31亿元,上年同期为净亏损1.85亿元,经调整净利润为6.29亿元。全年经营活动产生净现金流为30.5亿元,上年同期为10亿元。第四季度经营活动产生净现金流为9.27亿元,上年同期为1.56亿元。

目前BOSS直聘现金储备充足,加上稳健的业绩增长和可持续的规模化盈利能力,使得BOSS直聘有能力不断考虑并制定股东回报计划,这是业绩发布当日公司股价暴涨的最主要原因。

通过资本堆积驱动互联网产品规模膨胀的路径,或许已成为阶段性历史,追逐高成长性而缺乏内在生长机能,或盈利模式较弱的企业,生命力不再旺盛,且不再受资本市场青睐。

相较而言,通过产品的核心竞争力赢得用户,并拥有良好商业模式,能不断创造现金流的企业,更能受到这个时代资本市场的欢迎。我们能明显对比看到,对比商业模式欠缺的中概股,BOSS直聘上市以来的股价表现也是相对稳定的。市场估值阶段性错配是常有的,但是拉长时间来看,市场仍然是有效的。

二,回到BOSS直聘的商业模式,它凭什么高效?

这是一个综合性的话题,涉及到的因素也很多,但很重要的一点是它找到了一条通过产品和技术,提高招聘效率的方法。它直指行业痛点,使得招聘行业的线上渗透率有大幅改善的可能性,从而扩大了线上招聘的潜在市场规模。我们看到BOSS直聘不断进入中小企业市场、及蓝领市场、下沉市场,就是极具代表性的证明。

管理层在电话会议中称,平台蓝领用户在2023年的新增用户规模已经与白领用户相当,收入贡献超过了34%;二线及二线以下城市的收入贡献超过了60%,同比提升了5pct;小于100人的小微企业的收入贡献同比提升也超5pct。

其次,相对于大企业签单模式,其收费模式灵活。BOSS直聘提供了单次、小金额的付费选择,并且岗位价格根据供需实时浮动调整,更能适应规模庞大的中小企业和蓝领市场的需求。这亦如当年余额宝的产品创新,大幅降低了老百姓理财的门槛,使得货币基金市场规模迅速膨胀。

最后,从竞争的角度,BOSS直聘最先建立起平台优势,平台上聚集规模最大的人才和企业,使得网络效应的最大化,从而显现出相对于规模较小的平台,更高的盈利能力,2023年公司净利润率已超过18%,这个盈利水平如能长期保持,加上潜在市场盘子的扩大,将会是一个很能赚钱的生意。招聘是一个相对垂直、且服务较深的品类,随着其服务深度不断加强,外部竞争门槛也会越来越高,平台植根于该行业也会愈发稳固。

截止到12月31号,BOSS直聘已经累计服务超过1.78亿的用户和1330万家企业。2023年,BOSS直聘APP端平均月活跃用户(MAU)达到4230万,同比上涨47.4%。全年有将近15亿人次的用户在平台上实现了B/C双边的达成。截至2023年12月31日止的十二个月内,公司付费企业客户数为520万,同比上涨44.4%。2023年第四季度APP端平均月活MAU数为4120万,同比增长33.3%。付费的用户数、活跃用户的付费率的水平持续创历史新高。

三,短期增长“鸭已知”,长期增长靠蓝领

BOSS直聘2023年营收为59.52亿元,较上年同期的45.11亿元增长31.9%;经计算现金收款66.85亿元,同比增长44.9%。第四季度,BOSS直聘实现营收15.80亿元,同比上涨46.0%;经计算现金收款17.80亿元,同比增长61.2%,环比上涨8.8%。在经济和招聘市场并不算活跃的2023年,公司通过过人的产品和服务获得了用户和企业的认可。

进入2024年,管理层用“春江水暖鸭先知”,来形容开年对行业前景的乐观感知,并表示,今年计划获得 4000 万以上的新增用户规模。随着求职招聘旺季到来,BOSS直聘活跃用户与付费企业客户规模继续扩大,公司预计2024年第一季度营收预期在16.4亿元-16.7亿元区间,同比增长在28.3%-30.7%区间。

上一部分我们分析了BOSS直聘通过产品和技术的创新,以及灵活的收费模式,比传统招聘网站更能适应庞大的中小企业以及线上渗透率较低的蓝领市场,功能性条件满足之后,接下来就是要不断深挖各个细分市场的需求,把服务做深,把市场做大。

长期来看,对蓝领市场的持续探索和开发,可能为公司带来持续的增长动力。灼识咨询数据显示,中国的蓝领数量是3.995亿人,而白领、金领人数分别是1.683亿人、1200万人;蓝领群体的线上招聘渗透率为15.6%,同期白领为53.7%。蓝领市场不仅服务人群规模庞大,且跳槽频繁,对平台来说是机遇又是挑战。

去年平台的蓝领业务持续健康增长。从收入来看,蓝领在整个收入中的占比不断提升,目前已经占到34%。从蓝领的人群来看,平台目前服务的蓝领涉及服务业、制造业、建筑业,以及物流快递行业。管理层称,目前平台在服务业领域的服务认可度比较高,平台也通过服务这个群体产生了收益;而在生产制造领域,公司目前还在艰苦探索的过程中,难点主要在如何去平衡工厂雇主、工人、线下长期以来存在的中介机构、平台,这四者之间的关系,重新建立多赢的关系。

总体来说,蓝领市场正逐渐互联网化,上述困难不断被关注并尝试解决,我们一起静候他们的解法。

(声明,数据来源于公司财报及业绩说明会,文章内容均为个人观点,不具投资建议)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

编辑睁着眼说瞎话

做的是两头通吃的生意,资本家很喜欢

BOSS直聘K线看着很稳

如果回A股我一定回参与

能回购股票的公司都是好公司

定位很精准,股票走势稳有道理