迈威尔Q4财报一览:又一次AI增长,其余暴跌

迈威尔FY24Q4财季对应实际时间2023年11/12月、2024年1月。

迈威尔FY24Q4财报:

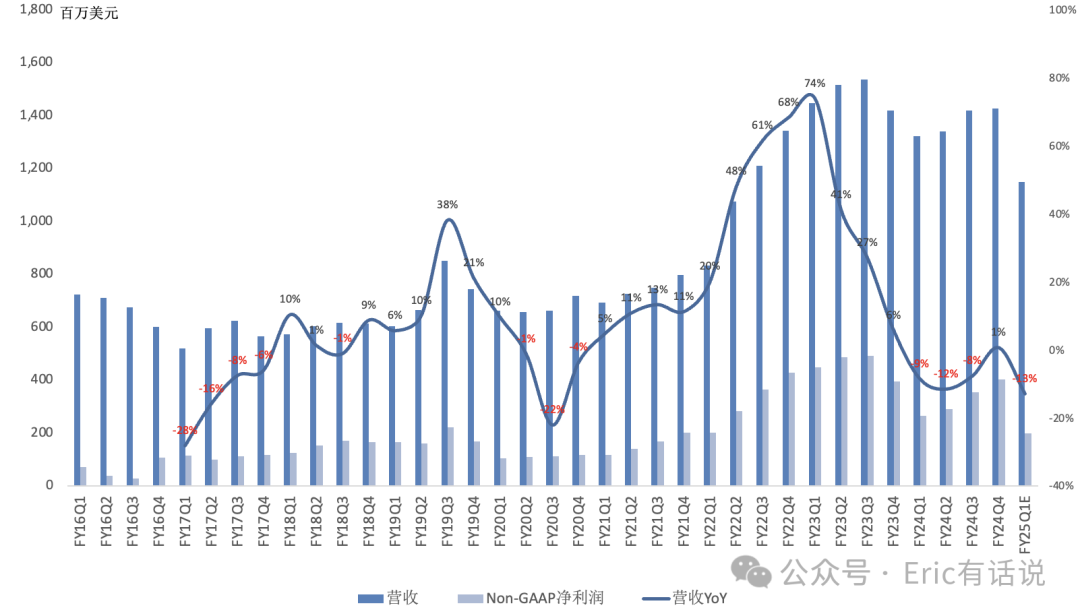

营收14.27亿美元,同比增长1%,结束连续3个季度同比下滑,环比增长1%;

GAAP毛利率46.6%,同比下滑0.9个百分点,环比增长7.7个百分点;NonGAAP毛利率63.9%,同比增长0.4个百分点,环比下滑0.1个百分点;

NonGAAP经营利润4.83亿美元,同比增长3%,结束连续4个季度同比下滑,NonGAAP经营利润率33.8%;

NonGAAP净利润4.02亿美元,同比下滑1%,NonGAAP净利润率28.2%;

GAAP days in inventory 106天,环比上升8天,结束连续3个季度环比下滑;

大陆营收占比39%,美国14%,新加坡8%,马来西亚7%,芬兰6%,台湾4%,泰国3%,日本3%,菲律宾1%;

本季度回购1亿美元,分红5200万美元;董事会新增授权30亿美元回购额度,累计回购额度还剩33亿美元;

具体业务,Q4:

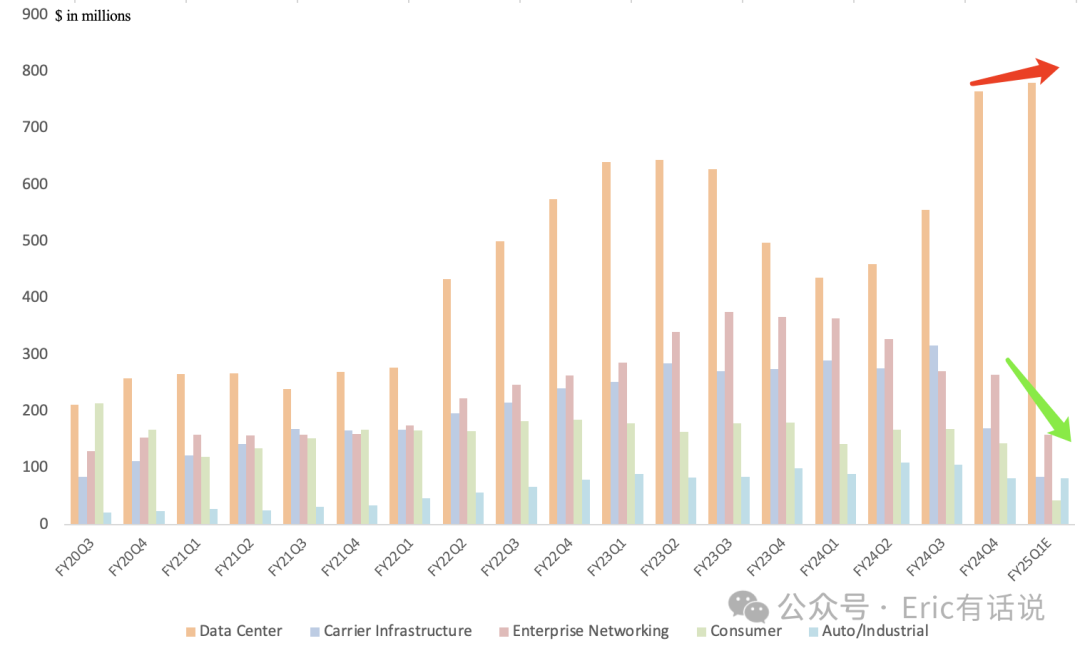

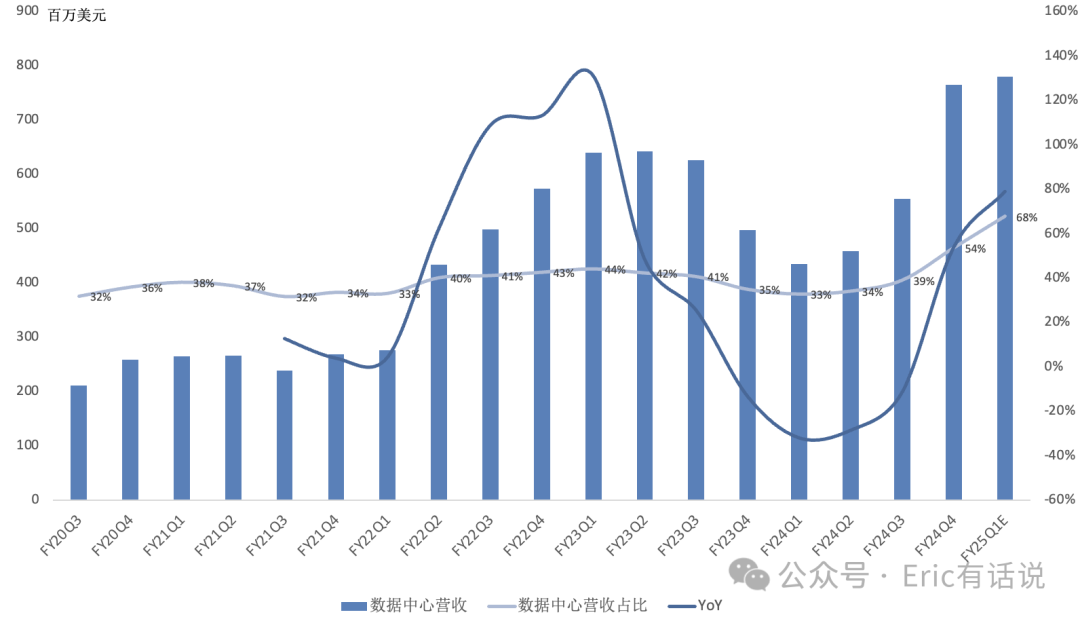

数据中心营收7.7亿美元,同比增长54%,营收占比54%;主要靠cloud数据中心增长带动,其中AI和非AI皆环比增长,增长会持续至2024全年;Q4 800G PAM光产品快速增长,1.6T PAM产品客户开始验证,年底出货;未来几年800G渗透率将不断提升;针对AEC市场的PAM DSP产品开始ramp,客户主要是tier1 cloud;400G DCI模块出货强劲,800G DCI客户兴趣较大,持续获得design wins,明年ramp;数据中心存储产品、Teralynx switch环比增长,Teralynx 12.8T产品持续出货,下一代51.2T产品年底量产;预计Q1光产品持续强劲,但enterprise on-prem数据中心产品环比下滑;

custom silicon今年Q1开始出货,目前有两个AI compute programs,覆盖5nm和3nm,下半年大规模出货,Q4将贡献超2亿美元营收,run rate营收超10亿美元,需求能见度持续到2025年;与博通一样,公司custom silicon毛利率天然低于公司平均水平;

2023年AI贡献营收10%+(约6亿美元),2022年是3%(约2亿美元);2023Q4 AI营收2亿多美元,大部分是光产品;预计2024年光产品营收增长会对应AI加速卡出货量情况;根据这种情况推算2024全年AI营收(光产品+custom silicon)应该在15-20亿美元左右;

企业网络营收2.7亿美元,同比下滑28%,营收占比19%,需求疲软;

通讯营收1.7亿美元,同比下滑38%,营收占比12%,需求疲软;

消费者营收1.4亿美元,同比下滑20%,营收占比10%,需求疲软;

汽车/工业营收1.1亿美元,同比下滑17%,营收占比6%,主要因工业需求疲软;汽车营收全年同比两位数增长,受益于电车和油车ethernet需求增长;

kimi提炼能力还不错

后续展望:

预计Q1数据中心营收环比增长低个位数,AI和非AI皆环比增长;

预计Q1通讯业务环比下滑50%;

预计Q1企业网络市场营收环比下滑40%;

预计Q1汽车/工业营收环比持平,因工业需求疲软;

预计Q1消费者营收环比下滑70%,因游戏主机需求严重疲软;

通讯和企业网络市场预计Q1触底,下半年复苏;等未来业绩正常化后两块业务皆年化营收超10亿美元,行情好时合计超25亿美元;

总的来说,迈威尔这份财报有点惨,AI业务确实在增长,但传统业务下滑之快令人瞠目,比博通严重太多。

在上一次《财报》中,曾提到“2024年公司整体营收大幅增长的概率可能比较小。”乐观假设,如管理层所言Q1触底、下半年复苏,预计2024年营收在53-59亿美元左右,最多实现个位数增长,尚达不到上一轮存储周期顶部规模。利润受高毛利的传统业务疲软影响,预计NonGAAP净利润将下探至11亿美元左右(目前620亿美元市值,对应56倍PE),较历史峰值18亿美元(目前620亿美元市值,对应34倍PE)差距不小。管理层则更寄希望于2025年业绩火力全开,但利润率令人担忧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。