阿里云迷失在“低价”噱头里

“价格战”曾是阿里云攻城略地、无往不胜的利器,只是这一次,它为何不太奏效?

作者|Cindy

编辑|杨 铭

春江水暖鸭先知。

“现在打价格战已经晚了,一堆老用户已经离开了阿里云,市场反响截至目前也不大。”得知阿里云再次发起价格战之后,某小微企业负责人张杰说,他曾是阿里云连续4年老用户,今年1月面临续费时,没有思考太多,就转身去了其他云平台。

今年2月底,阿里云宣布全线下调云产品官网售价,100多款产品、500多个产品规格的官网价格平均降低20%,最高降幅55%。

当日晚,京东云宣布全系核心产品继续参与全网比价,腾讯云也紧随其后,宣布打折出售AI绘画、人脸融合、录音文件识别等AI产品。

在云服务市场,价格战早是各大厂商营销常规手段。比如去年3月阿里云展开号称“史上最大规模”降价行动后,腾讯云、京东云、华为云、移动云等先后不惜砸下重金,跟进价格战。

不过,根据张杰等多位业界人士观察,相比去年业界“卖场式大促”,阿里云最新又一次的“史上最大力度”降价活动,却未能在业界掀起多少浪花。

一方面,十多天过后,大部分竞争对手截至目前并未跟进降价行动——不止京东云、腾讯云相当低调,华为云、移动云、天翼云等则没有跟进降价消息传出。

“我们价格本来一直就比阿里云低,常年的打折力度,甚至更优惠,不需要对策略进行调整。”某云服务厂商内部人士说,这局牌,他们暂时选择不跟。

另一方面,历经多次严重运维事故后,阿里云服务和质量备受外界质疑。加上很多老用户发现续费价格比新用户更贵,甚至数倍更贵情况,越来越多感觉“在阿里云上云成本更贵”的企业,转身选择其他云平台。

“价格战”曾是阿里云攻城略地、无往不胜的利器,只是这一次,它还会奏效吗?

01

逐渐失效的价格武器

“这一波阿里云是想用降价,去引流拉新学生群体、个人用户和中小创业者。”一位阿里云服务代理商人士说,最近半个月虽然公司疯狂进行电话推广,每位销售人员每天打出上百通电话,但市场接受度、成交率并未明显增加。

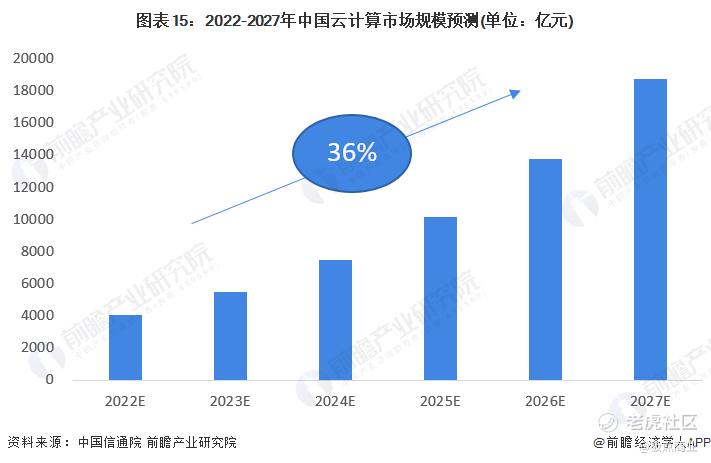

企业数字化转型迫切需求下,上云大势所趋。《云计算白皮书(2023年)》数据显示,2022年我国云计算市场规模达4550亿元,较2021年增长40.91%,预计2025年我国云计算整体市场规模将超万亿元。

对绝大部分C端企业或用户来说,通常选择公有云——也就是第三方提供商为用户提供的能够使用的云,一般可通过互联网使用,以低成本实现共享资源服务,包括SaaS、PaaS及IaaS三大服务。

公有云正是阿里云、华为云、天翼云、腾讯云、AWS和移动云等云厂商多年来厮杀最激烈的战场。反映到市场上,就是为迅速提升业绩、扩大市场份额,一些企业选择降价这一简单粗暴策略。

过去十余年来,率先发动价格战的,一直是阿里云。

2013年,阿里云推出“阿里云1218活动”;2014年,阿里云在一年内降价六次;2015年10月至2016年10月,创下一年17次产品降价记录。在阿里云带动下,国内大小、新旧势力云服务商纷纷加入价格战。

“营销不是卖产品,而是卖价格。”如同营销大师科特勒所说,降价曾为阿里云抢夺市场,成功立下汗马功劳。

比如在CDN(内容分发网络)市场争夺上,网宿科技、蓝汛两家企业在2015年之前占据80%市场份额,但在阿里云、腾讯云、金山云以“价格战”撕开市场后,蓝汛直接从第一梯队消失,阿里云则在2019年以30.6%市场份额,成为中国CDN市场第一大厂商。

在公有云IaaS+PaaS市场,阿里云更是一度所向披靡,早在2018年就以42.7%占比,高居市场首位,甚至有了“上云就上阿里云,市场占有率超过第2-5名总和”的广告。

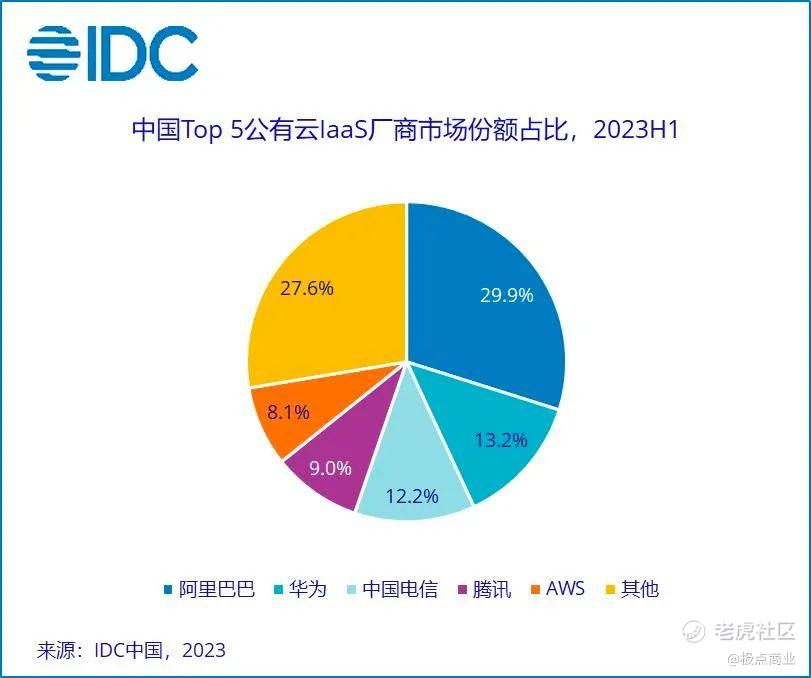

降价又是最没技术含量的竞争手段。伴随腾讯云、华为云等一众竞争对手攻势凶猛,互联网用户红利见顶,中小企业需求谨慎,阿里云市场份额很快被蚕食,份额在2023年上半年降至29.9%,同比下跌5.8个百分点。相反,华为云、天翼云和移动云份额则有所上升。

反映到财报上,是阿里云一边挥舞“价格屠刀”,一边是营收增速一路下滑——从2019年财年的84%,进入2023年基本是个位数或者负增长。

这背后,是阿里云在制造、能源、政务、教育等多个重要增量市场大溃败,连续几年不敌华为、腾讯和百度、移动云,在云计算竞赛下半场失去制高点。

其中,华为云来势汹汹,根据IDC数据显示,华为云在中国政务云基础设施市场占比为25.8%,连续多年保持第一。36氪一篇文章中,有阿里云销售表示,他手上有几个政府客户,单子都快谈好了,客户转头就给了华为云。阿里云内部,甚至出现了“逢华(为)必败”的说法。

最终,哪怕阿里云大刀阔斧调整组织架构,或向华为学习,或连续调整高管,或裁撤大量技术人才,或提出“AI驱动、公共云优先战略”,都收效甚微。

进入2024年,阿里明确阿里云暂停分拆上市计划后,更让满怀希望的投资者大失所望,对阿里云未来方向感到怀疑。加上新管理层上任后提出“让电商和云计算两大核心业务重燃增长动力”,这一切都要求以更激进的态度去争取业务突破,摆脱低迷甚至负增长——再次拾起“价格”武器,也就在情理之中。

02

比价格更重要的,是可靠

失去政务等增量市场制高点后,对如今的阿里云而言,公有云是不得不必须抓住的最后领域。问题是,阿里云去年“史上最大规模”降价行动,没有收效。同样武器今年再次祭出,就能奏效吗?

从“极点商业”了解来看,多种因素导致这并不乐观。

“各大云服务上之间的基础应用能力,其实都差不多。”有云服务代理商说,在过去用户最看重的是性价比,但近年来各大云服务商在安全性、稳定性上屡次出现问题后,指标已经逐渐有所变化。

2022年12月,阿里云位于香港的数据中心因制冷故障发生宕机事故,多个大客户受到影响。2023年天猫双11大促冲刺当晚,淘宝短暂宕机;1天后,阿里云故障导致淘宝、支付宝、钉钉等崩溃,被定级为P0事故,持续时间超两个小时,对数万客户产生直接影响。

多位对云托管服务有需求的用户也认为,相比所谓“降价”噱头,可靠性才是最重要的指标——阿里云连续爆发故障事件,对客户伤害不言而喻,让很多新老用户对公有云云厂商托管服务失去信心。

“如今不少用户现在对阿里云的稳定性、安全性,有严重怀疑。”阿里云公布最新一轮大降价后,一位云代理商就在社交平台上说,不止是新用户,已有好几个老客户在问他,是否可以从阿里云迁出到其他云平台。

对阿里云来说,想让每位客户都满意,难度太大。已离职的前阿里云智能销售管理与生态发展部总经理郭继军曾如此表态,阿里云最初从头部客户开始切入,可面对中部或腰部企业客户,阿里云的服务能力、渗透能力、支撑能力,包括人的数量、成本、触达方面都有短板。

当运维事故频频发生,这种不安情绪随之放大,也是张杰等不计成本,从阿里云迁移到其他云平台的重要因素之一。

从实操来看,多年来,由于上云后被云服务平台“深度绑定”,相比一次采购的“降价”,后续真实成本越来越贵,也是诸多用户的担忧,甚至不少业内人士认为公有云是“杀猪盘”。

云托管服务行业有一句通俗俚语,是“上云容易下云难”。简单而言,是企业不止将关键数据上云,基础LaaS、PaaS层也与云平台提供商深度绑定,其隐形迁移成本高到无法想象,也就是只要保证性能和安全,基本不会轻易迁移。

由于云服务基本都是按年续费,后期续费成为厂商重要收入来源。一次直播节目里,磐吉云数CEO冯若航分享了一次亲身经历:上云前,几百台服务器的机房,一年成本大概1000万,上阿里云大数据全家桶后,每年计算花掉3000万、存储4000万,效能未变化情况下,上云成本却翻了7倍。

“廉价EC2/S3获客,EBS/RDS杀猪。云算力成本是自建的五倍,租赁的块存储成本则可达百倍以上,堪称终极成本刺客。”冯若航曾在一篇文章中,如此阐述公有云的真正商业模式。公有云厂商最好的块存储服务,与自建可用的 PCI-E NVMe SSD 在性能规格上基本相同。然而相比直接采购硬件,AWS EBS 的成本高达 60 倍,而阿里云的 ESSD 则可高达100倍。

《云成本,一个万亿美元的悖论 》一文中,有提及类似案例:一家大型消费互联网公司的工程总监发现,公共云服务价格可能是公司运行自己数据中心成本的10 到12 倍。不止在国内,马斯克优化了 X (Twitter)平台对云服务提供商使用后,“下云”使 X 平台月度云成本降低了 60%。

“公有云行业其实是价格极度不透明的市场。不同企业使用相同规格产品之间的价格,甚至可能出现几倍的差距。”有业内人士就认为,深度绑定模式,导致几乎所有云厂商都主要是挣老用户的钱,经常以低价吸引用户,服务器新用户贼便宜,老用户续费价格比新用户更贵,甚至是数倍更贵情况屡见不鲜。

在公有云厂商的宣传中,“降价逻辑”大多是通过规模效应,压低硬件成本并均摊人力成本。真实情况却是,只要能保证老用户的留存率,厂商往往会给新用户打一个很大折扣,甚至赔本赚吆喝,都有得赚。

“阿里云本来定价就比华为云、腾讯云等竞对高一些,身边此前很多朋友虽然不想花冤枉钱,但想到无论是注销后重新购买,还是迁移平台,都会大费周章,非常麻烦,因此选择续费。”张杰就说,但阿里云接二连三的运维事故,却“逼迫自己下定决心,迁移到其他平台”。

03

当代理商不能赚钱

阿里云显然也注意到了老用户的“埋怨”,和“用脚投票”。

在最新的降价活动中,阿里云智能集团资深副总裁、公共云事业部总裁刘伟光就特别强调,历史上首次新老客户同享整个新的价格体系,是阿里云首次让利给存量客户存量订单的未履约部分。

老用户想享受新用户的价格折扣优惠,有着时间限制——存量待履约订单,必须在2月29日到5月31日,这三个月之间续费。集中力量提高老用户续约率,让营收短时间内更好看之心,十分明显。后续是恢复原价,还是折扣有所变化,或者其他限制条款,阿里云并未说明。

事实上,对中小企业而言,想真正“上云”,除了选择降价产品,还要根据需求,去一站式配置、调整众多不同组合资源。有人士就指出,目前阿里云只是包年价格“打折”,列表价并未下调,这意味着包年用户若想增加资源,仍需按原价支付。

不过,阿里云价格战最终是否能奏效,除了来自官网的销售外,更多取决于代理商是否给力。

代理商分销机制,是各云服务厂商抢夺中小企业市场主要手段。其模式是,代理商负责去完成售前推广、订单交付、售后维护等工作,然后云厂商将佣金给代理商。

各家云厂商给代理商的返点各不相同。在阿里云,有标准、优选、领先、精英、旗舰级五级代理商,有明确等级和KPI考核,可以获得不同比例返点。

“阿里云返点在10%-30%之间,相当于给阿里云卖出1万元产品,阿里云给代理商1000元至3000元的佣金。”多位阿里云代理商人士介绍称,相比之下,华为云给到的折扣返点比阿里云多出5%-10%,且准入门槛更低。

这也让同时代理阿里云、华为云的代理商,更愿意向客户推荐华为云。有数字显示,阿里云有1万代理商,腾讯云、华为云两家约为8000多家——尽管华为云比阿里云进入公有云市场晚上几年,但代理商扩张速度却非常快。

竞争随之变得惨烈。有代理商就称,很多产品价格已经接近成本,只要低于3.8折就没有返点,“但部分代理商为了抢客户,完成KPI,通常宁愿自己不赚钱,也会将厂商给返点全部给到客户,只为了后面续费。”

显然,数千上万家的代理商,大部分都是小型,缺乏实力同时,也容易受到厂商政策变化影响。“阿里云代理商佣金政策每年4月份会重新签署,按照目前趋势,结合去年变化,很大可能会取消C 类佣金。”有阿里云代理商就在社交媒体担忧,这意味着合作伙伴无法在存量市场中获得佣金,很多代理商将面临转型。

所谓C类佣金,也就是来自C类客户的返佣。2023年,阿里云大刀阔斧取消了双算,对客户账号进行重新分配,划分出A/B/C/D四大类,代理商佣金主要来自C类、D类。

C类客户,是由阿里云渠道销售指派伙伴跟进的外包客户,需要订单关联客户才能返佣。D类客户,也就是通过阿里云代理商推广链接注册的客户,佣金返点也是最高。值得注意的是,上述两类客户需要没有注册过阿里云。

“去年之后拓新已经很难,阿里云再次官宣产品大降价后,有客户当晚就打电话来,问能否根据新折扣执行。”多位阿里云代理商抱怨,这让自己陷入尴尬境地,既无法向刚续费的老客户解释,也让自己失去了推广的积极性,“因为代理商没了价格优势,越来越多中小客户直接通过官网下单,这样我们就没有佣金。”

“公有云市场竞争如此激烈,如果代理商不挣钱,图什么呢?如果失去中小代理商的地推支持,那么凭什么去和华为云、腾讯云、移动云竞争?”有代理商就认为,对阿里云来说,重塑品牌、重塑信心才是当务之急。

当下, “上云”还是“下云”业界吵得不可开交,有人认为“自建云”更容易掌控,有人认为上云才能发挥出最大优势,融合AI、大模型后更是趋势。可以肯定的是,对公有云服务商来说,永无休止的价格战,长期来看而言对行业、客户或许并不是好事——毕竟,相比更有诚意的服务质量,低价噱头背后往往是客户难以厘清的各种套路。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。