2023年亏损扩大,100亿港元估值找钢网再闯港交所

来源:图虫

估值100亿港元,找钢网拟通过特殊目的收购公司并购交易上市。

3月10日,找钢产业互联集团(以下简称“找钢网”)更新招股文件,拟通过特殊目的收购公司并购交易上市。

据悉,这是找钢网决定以特殊目的收购公司并购交易上市后第二次公开招股书。2023年8月31日,找钢网宣布与Aquila签署合并协议,拟以De-SPAC模式在香港上市,估值约100亿港币。

此外,找钢网曾于2018年6月向港交所递交招股书,并于当年12月通过聆讯。2019年5月,找钢网主动中止港股上市。

时隔四年,找钢网以特殊方式闯关资本市场,若找钢网与Aquila合并交易成功上市,这将是首家以De-SPAC 路径在港交所上市的公司。按约10亿港元的SPAC托管账户和约6亿港元的PIPE融资金额之和计算,此IPO也将成为2023年以来按融资规模排名第三的香港上市交易。

招股书显示,找钢网于2002年成立,是一个B2B平台,主要为钢材企业提供交易撮合、物流和金融等服务。根据灼识咨询的资料,找钢网平台录得三方钢铁交易吨量由2021年的3560万吨增至2023年的4900万吨,复合年增长率为17.3%。同时,GMV由2021年的1872亿元增至2023年的1955亿元。以2022年钢铁交易量计,找钢网是全球最大的三方钢铁交易数字化平台。

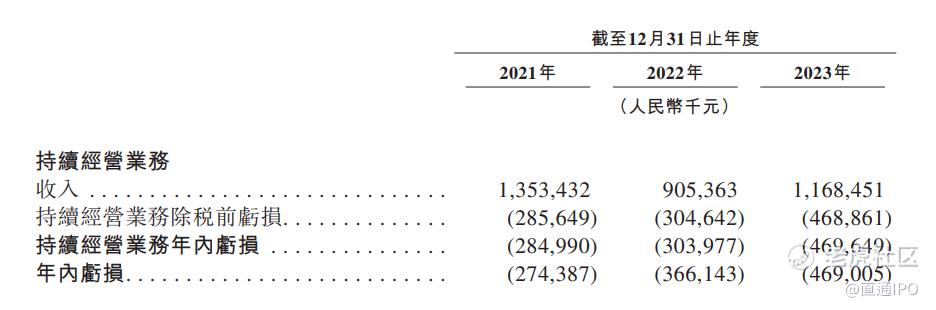

财务数据方面,招股书显示,2021年、2022年、2023年,找钢网主营业务收入分别为13.5亿元、9.05亿元、11.68亿元,年内亏损分别为2.74亿元、3.66亿元、4.69亿元。2023年,找钢网亏损进一步扩大,三年累计亏损超11亿元。其中,经营开支由2022年的3.94亿元增加87.2%至2023年的7.38亿元,主要由于找钢网的高级管理层行使彼等获授的以股份为基础的奖励,导致行政开支因确认以股份为基础的付款开支而增加。

来源:招股书

过往找钢网的收入产生自两种业务模式:数字化平台模式及自营模式。自2019年起,找钢网完成了一系列变革,逐渐减少中国自营业务规模。通过由“重”到“轻”的转型,找钢网于2021年、2022年及2023年分别录得毛利率25.5%、25.4%及32.5%。

截至2023年12月31日,找钢网的数字化平台连接逾12600名注册卖家及逾177000名注册买家。找钢网数字化平台的卖家及买家均主要为中小企业。在找钢网2021年按GMV贡献计前500大买家中,有91.8%的买家在2023年仍然与找钢网进行交易。于往绩记录期间,按GMV计,中小企业买家的平均一年净现金留存率达131.1%。

创立至今的22年中,找钢网经历过6轮融资,总额超25亿元,IDG、红杉资本、经纬中国等国内一线投资机构竞相投资。从2012年的A轮融资到2018年的F轮融资,找钢网投后估值从3000万飙升至约79.3亿元,翻了近263倍。

如今找钢网以100亿港元的估值上市,不仅让投资人获得受益,持股15.75%的创始人王东也收获不菲身家。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。