【财报解读】中兴通讯23年净利润升超15%拟十股派6.83元

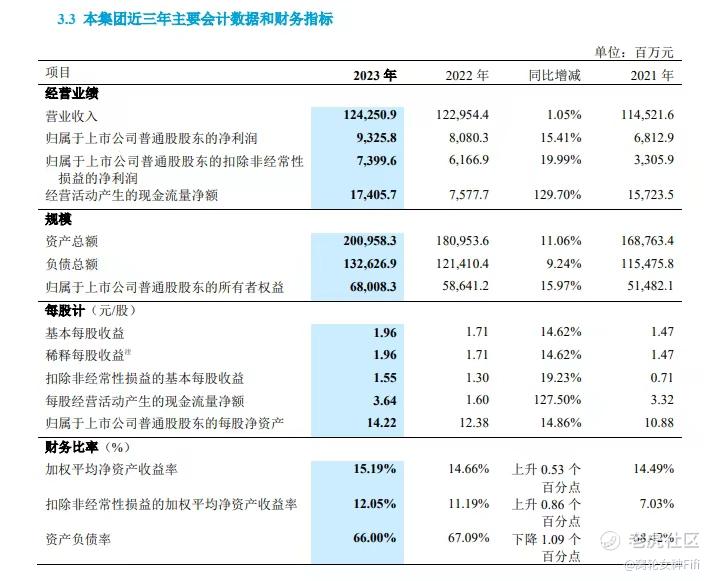

$中兴通讯(00763)$ 发布2023年年度报告,2023年归母净利润93.26亿元,同比增长15.41%,拟10派6.83元。

基本每股收益1.96元,同比增长14.62%。董事会建议公司2023年度利润分配预案:以分红派息股权登记日股本总数为基数,向全体股东每10股派发6.83元现金(含税)。

同期,录得营业收入1242.51亿元,同比增长1.05%。2023年,集团毛利率为41.53%,同比上升4.34个百分点,主要由于运营商网络、政企和消费者业务三大业务的毛利率均有提升。

详细来看,2023年,公司运营商网络营业收入827.59亿元,同比增长3.40%,主要由于无线产品、有线产品营业收入增长;毛利率为49.11%,同比上升2.89个百分点,主要由于收入结构变动及持续优化成本。

2023年,公司政企业务营业收入135.84亿元,同比减少7.14%,主要由于国内集成类项目、数据中心和国际市场营业收入减少;毛利率为34.94%,同比上升9.59个百分点,主要由于持续优化成本。

2023年,公司消费者业务营业收入279.09亿元,,同比减少1.33%,主要由于国际家庭终端、国际手机产品营业收入减少;毛利率为22.26%,同比上升4.50个百分点,主要由于国际家庭信息终端、手机产品毛利率提升。

财报解读:

(一)净利润增长和分红政策:

中兴的归母净利润同比增长了15.41%,这显示了公司在2023年取得了良好的盈利增长。

此外,公司拟每10股派发6.83元的现金分红,这对于散户投资者来说是一个好消息,意味着他们将分享到公司盈利的一部分。

(二)基本每股收益增长:

中兴基本每股收益同比增长了14.62%,这表明公司的盈利能力在提高,为散户带来了更高的每股收益。

(三)营业收入略微增长:

尽管营业收入仅同比增长了1.05%

但这也意味着公司的业务仍在稳步增长,为未来的发展奠定了基础。

(四)毛利率提升:

中兴三大业务的毛利率均有所提升,显示了公司在成本控制和业务优化方面取得了一定的成效。这有助于提高公司的盈利能力,为散户带来更多回报。

(五)业务结构调整:

尽管消费者业务营业收入略微减少,但毛利率上升表明公司在这一业务领域的盈利能力得到了改善。

同时,政企业务虽然营业收入减少,但毛利率上升,显示了公司在优化成本方面取得了一定成效。

(六)市盈率仅超过历史数据25%,表明目前中兴股价处于估值地位

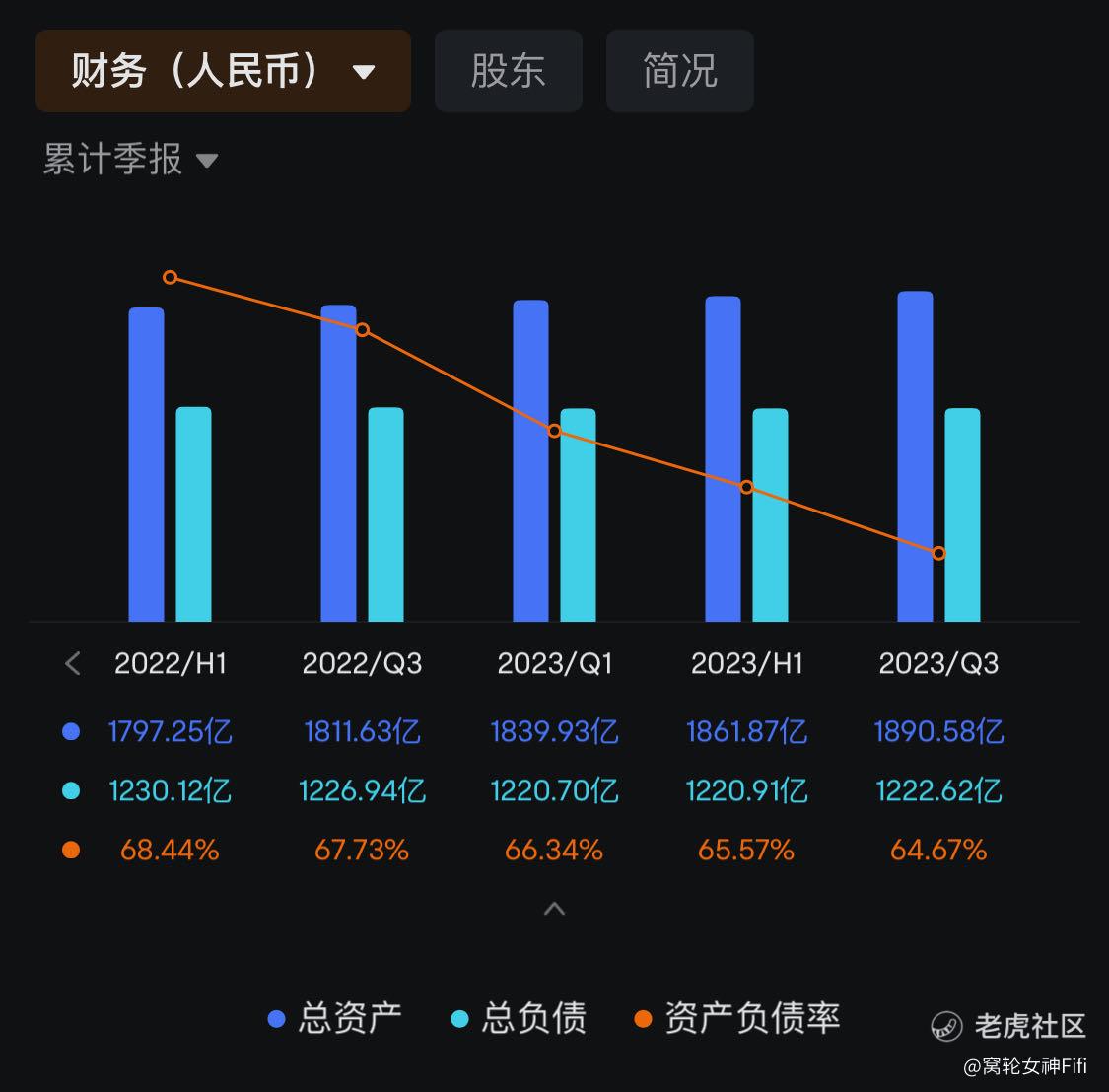

(七)资产负债率虽然持续下降趋势,但仍然超过64%,表明公司存在潜在风险

总结:

综合来看,中兴通讯在2023年取得了一定的业绩增长和业务优化成果,为散户投资者带来了一定的收益机会。

但是,我们仍需关注公司面临的市场竞争、政策环境和其他潜在风险,以及公司未来的发展战略和业绩表现。宜进一步观望。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。