京东“惨胜”

京东实行“低价战略”后,交出了全年第一份成绩单。

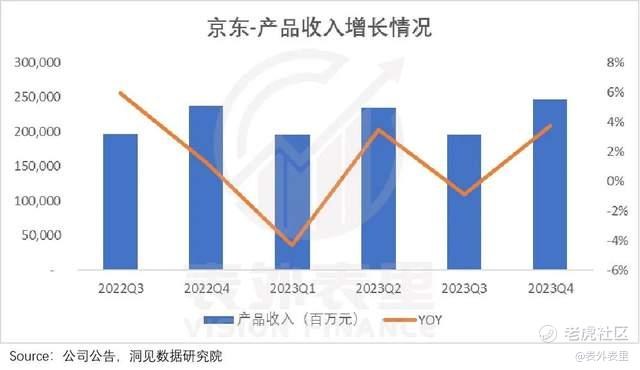

其最新的财报显示,2023全年总营收一万亿,同比增长3.7%。其中,Q4的3C电子产品收入增速6%,跑赢行业;日用百货产品收入增速,也转负为正。

对此成果,京东CEO许冉难掩激动地表示:“去年一整年,京东始终加快推进平台生态和低价心智的建设,目前整体表现符合预期。”

昨天的电话会议上,又发布了持续进行年度分红计划,以及新股份回购计划。释放的“诚意”,取悦了一众“股东”,股价连夜大涨16%。

但这份“尚可”的成绩单背后,京东牺牲良多。

“9块9包邮”“百亿补贴”等一轮轮补贴砸下去,切实打出了全品类低价牌,吸引了更多下沉用户,但费用增长、利润承压随之而来。

另外,持续涌入的3P商家,带来参差不齐的服务质量,逐渐侵蚀以往的品质口碑。

也就是说,京东看似“站稳”了,但并没有反转,只是“杀敌一千,自损八百”的“惨胜”而已。

一、京东终于站稳了

在电商的低价战争里,京东原本是“胜算很低”的那个。

不说与拼多多对垒,相比淘宝,都缺乏低价基因;和内容电商抖快竞争,也拿不出流量杀器。

然而,这一季度财报中,京东却表现出跑赢大盘、增速抬头的迹象。

根据财报,2023Q4京东产品收入增速为3.75%,创下近五个季度的新高,扭转了负增长的颓势。

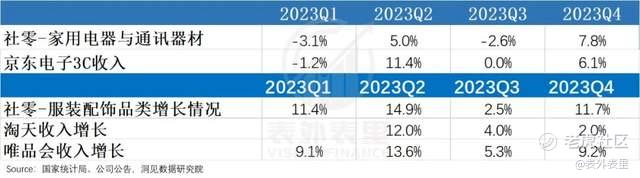

其中,核心品类的收入增速与社零增长基本同频,3C电子更是连续10个月领先行业。相比之下,其他电商平台的优势品类增速不如社零增长。

(社零数据受2022年底疫情封控,线下部分会存在同比增速的“虚高”,所以绝对数据对比会出现偏差。)

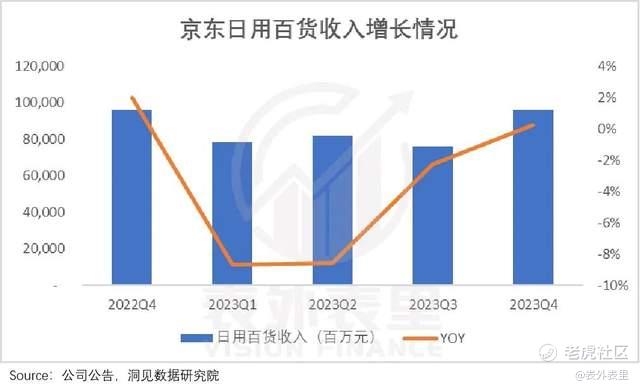

日用百货品类的收入增速也重回正增长,甚至还有惊喜——2023Q3电话会议曾提到:低单价的订单增长是在加速的,明显超过整体增速。

这意味着,承压接近两年的京东,或许正在触底,逐渐“站稳”。

从财报里寻找原因,一组数据不容忽视:2023年,第三方(3P)商家数量同比增长了188%,新增商家数量同比增长4.3倍。

结合上季度披露的,第三方产品在百亿补贴中的GMV贡献超过50%,可以推测,3P商家或许挑起了京东Q4业绩的大梁。

事实上,这也是京东想要达到的效果。

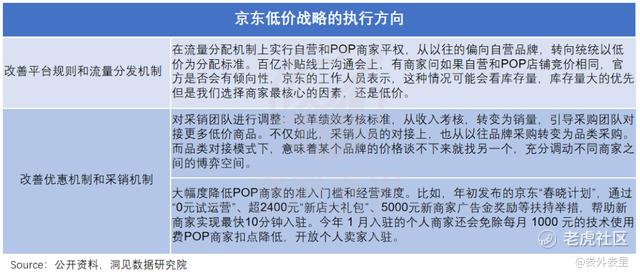

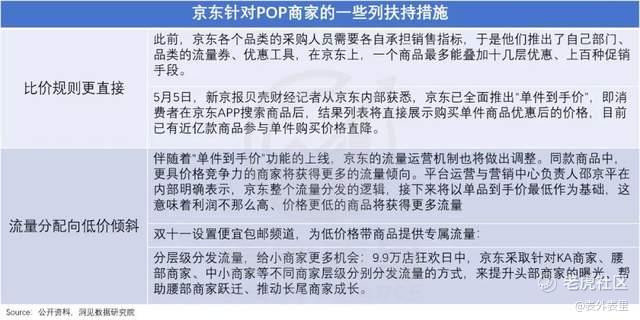

确定低价战略后,京东就开始千方百计拉拢3P商家。以流量分配为例,过去自营商家更吃香,但现在以“低价”为第一标准,3P商家更容易出头了。

而它们就如一条条“鲶鱼”,刺激自营商家加入价格竞争。

此前的沟通会上,被问到“自营和POP店铺竞价相同,是否会有倾向性”时,京东表示:“可能库存量大的优先,但是选择商家最核心的因素还是低价。”

除了3P商家,京东管理层还频频把“采销直播间”挂在嘴边。

虽然直播间不一定带来巨额销售,但京东的初心也就是蹭蹭热点,从这一维度来说,直播间不负使命:据披露,双11采销经理直播吸引了超3.8亿观众。

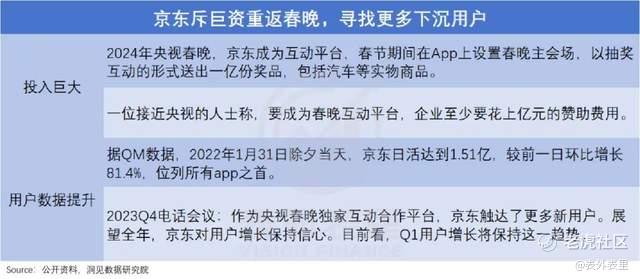

如此一来,京东没费几个子,就把“品质低价”的口号吆喝出去了。再加上在龙年春晚的大手笔投入,接触到更多新用户,其贵价印象有所扭转。

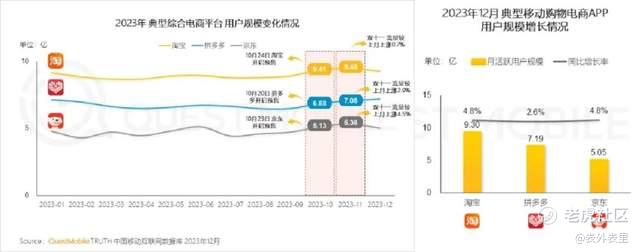

这在用户数据上已有体现。QM数据显示,去年双十一京东流量增幅超过淘宝和拼多多,12月月活用户增幅与淘宝基本平齐。

而据其Q4电话会议,当季京东的季度购物用户数量实现了健康增长,新用户数量大幅上升,下沉市场用户、老用户均有增长。

此外,用户活跃购买行为也得到了改善。最新电话会议提到:Q4用户购物频次整体健康增长,老用户的购买频次明显提升。同时,用户满意度提高。

也就是说,京东通过扶持第三方商家撬动平台商品价格内卷,以及利用采购直播间、赞助春晚等内容化手段打响“低价”口号,促成了当下的业绩转化。

这固然值得肯定,但背后的代价也不小。

二、“拼命三郎”式冲锋,伤人更伤己

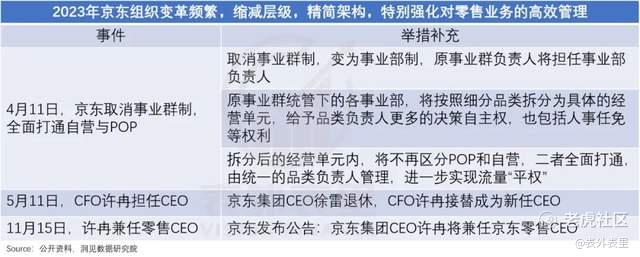

过去一年,京东向外界充分展示了改革的决心。

可以看到,组织架构频繁调整,执行“一把手”一再换人,以确保将低价从上而下,实实在在落实。

但策略的每一步执行落地,都要实打实的“砸钱”。

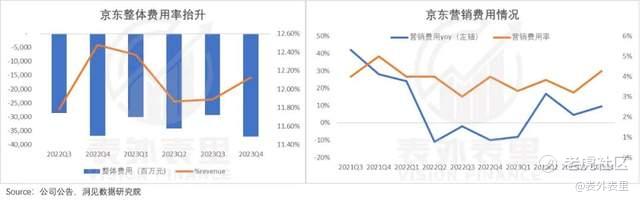

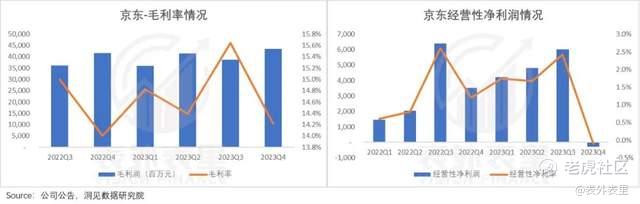

如下图,2023Q4京东整体费用率明显抬升,其中营销费用率达到4.28%,是过去八个季度以来的最高水平。

费用率的飙升,除了赞助春晚、狂撒广告外,更在于京东对热度愈发渴求。

可以看到,截至今天下午两点,3.8购物节促销场的直播,京东观看人数最多的京造直播间有5.6w人,而淘宝李佳琦直播间有357万人,交个朋友直播间59万人。

很显然,双十一过后,京东直播间的热度迅速回落了,这让刚刚吃到内容化甜头的京东很不开心。

今年初,京东传出消息,正紧急制定主播招聘计划,并对招聘主播不考核GMV、不考核毛利等要求。

不仅是招募直播博主,京东还给采销等一线业务员涨薪100%,各品类采销直播间都打出了“工资涨上去,价格打下来”的标语,赚取热度。

营销费用激增的同时,利润表也变得难看——2023Q4京东的毛利率降到了14%,经营性净利率更是负值。

这体现的是,1P-3P全商家生态变革,远比京东想象的复杂。

可以看到,大量3P商家涌入后,参差不齐的产品质量和售后服务,冲击京东原有的平台调性,引发了消费者的不满。

物流引发的不满,在于放开第三方物流的使用后,时效性和服务大打折扣;售后的吐槽也是类似——京东把自营和第三方“混在一起”,一不小心就会踩坑。

这显然不是以“服务体验”为基本盘的京东乐意看到的。

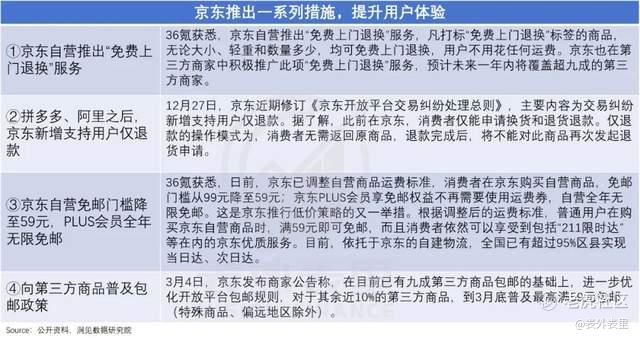

由此,京东不得不做一些补救措施,比如推出“仅退款”“免费上门退换”等服务,以及给超2万名一线客服员工涨薪30%,以保障客服质量。

雪上加霜的是,商家的积极性此时也开始受挫。可以看到,其平台及广告服务收入持续下滑,这个季度甚至呈现负增长。

这并不难理解——低价换量在拼多多是传统,但在京东却是挑战。

有自营供应商出来吐槽:“在京东,品牌追求的是溢价,如果只追求销量、流量,还不如走微商或者是自己的直播间。

而京东鼓励比价、流量分配向低价倾斜的行为,确会滋生窜货、乱价现象,冲击自营商家的品牌调性和价格体系。

另一边的3P商家也反馈,平台本身的流量基数有限,自己的流量迟迟起不来,“低价换量”就没那么划算了。

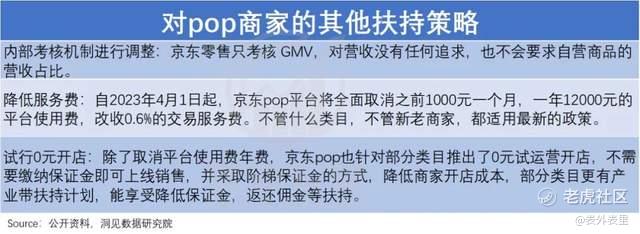

如此一来,京东又被倒逼着为商家让利减负。如取消以往1000/月的平台使用费,改收0.6%的交易服务费;试行0元开店等。

这就导致京东的钱包,又薄了一层。

可见,京东低价改革的魄力很足,但“拼命三郎”式的冲锋,伤人更伤己。

本文来自:表外表里,作者:周霄 谭鸠云,编辑:付晓玲 曹宾玲 $京东集团-SW(09618)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。