追风大模型 百度不存在一蹴而就

2023年ChatGPT大热之后,百度乘势第一时间发布了我国第一款大模型产品文心一言,反应速度之快令业内外咂舌。其后一年百度持续强化ChatGPT概念股成色,在一段时间内也引起了市场的充分认可,《经济学人》和《时代周刊》为代表的权威媒体也对此亦有深度报导。

吊诡的是,近期百度股价表现并能不令人满意,撰稿之时百度已经跌破100美元,既然抓住了炙手可热的赛道,前景又是无限光明的,理论上应该会在市场中有所反馈,如今情景实在令人迷惑。

在此之前,我们对此曾有过详细分析,诸如企业关键人物的减持以及地缘政治下消息的负面作用等等,这些在短期对百度股价确实都造成了严重的扰动。本文则是从基本面入手分析,言外之意若百度基本面是持续好转进程中,则上述短期不利影响都可以在发展中得到缓解,此外也鉴于文心一言发布也接近一年,也到了抛开概念回归商业的时候。

本文核心观点:

其一,ChatGPT概念前期确实给百度带来明显的溢价能力,目前全球资本市场开始侧重于技术的普及以及商业模型等问题,加之百度的基石业务营销收入预期又偏于保守,这对企业估值带来不确定性;

其二,当前百度的经营理念已经偏向审慎,对盈利的追求甚于增长,这也构成近期盈利性好转的主要动力,百度目前应该稳住基本盘,以等待新技术商业化的红利期。

大模型商业化落地仍不明确

单看百度股价起伏是很难精准说明问题的,为客观评判我们整理了百度和金龙指数的股价走势情况(后者主要由赴美上市的中概企业构成),见下图

受宏观经济和地缘政治等因素影响,中概企业近年在美股遭遇了严重的下行压力,即便如此百度的下行幅度仍大于金龙指数。一般来说,如果个股存在非常明显的利好,是不应该跑输大盘,但这就实实在在发生在了百度身上。

既然百度跑输了中概大盘,那么对于ChatGPT行业其表现又当如何呢? CHAT是基于美股的ChatGPT概念的指数基金,主要成分股包括英伟达,微软,谷歌,百度亦在其中(占比5.09%,位列第五),都是赛道热门股。百度与行业大盘比较又是如何呢?

上述图表中,两条折线起初确实保持了高度的相关性,ChatGPT概念对百度的加持是明显,2023年10月之后百度开始一蹶不振,而行业指数仍在上升。

有朋友可能会认为这全是英伟达的功劳,诚然作为AI基础设施供应商,GPU需求随大模型训练暴涨,但同期谷歌,微软股价也是在高歌猛进中,且资本市场走势与基本互相辉映,微软2024财年第一季度财报中智能云收入达到252.6亿美元,同比增长19.4%,与2023财年第四季度的14.7%同比增长相比已有明显反弹。

上述两条图表,让我们看到了市场对百度定价之摇摆,在初期确实给了非常正向的评价,在2023年中我们认为在ChatGPT概念加持下百度是跑赢了大盘的,不过其后又在种种因素之下转以保守态度。

这又是为何呢?

根据产业链,我们将AIGC行业分为两大类:

1)产业基础设施,以英伟达的GPU,为AIGC提供算力支持的云计算厂商等;

2)应用端,如OpenAI,百度的文心一言,谷歌的Gemini,阿里云通义千问。

截至目前,AIGC在应用端引起了积极种讨论,许多乐观声音认为该应用推出后将旋即进入普及阶段,AI即将主宰人类社会的方方面面,在种种惊艳的应用表现后市场对该行业给予积极定价。

只是如今我们需要考虑的是,革命性的技术是否会快速具有商业性,又比如一些项目的快速立项在其后是否能收回成本。上世纪90年代人们都知道互联网即将改变人类的方方面面,但还是由于过度乐观引发了“互联网泡沫”,技术的商业化往往不是呈线性增长的。

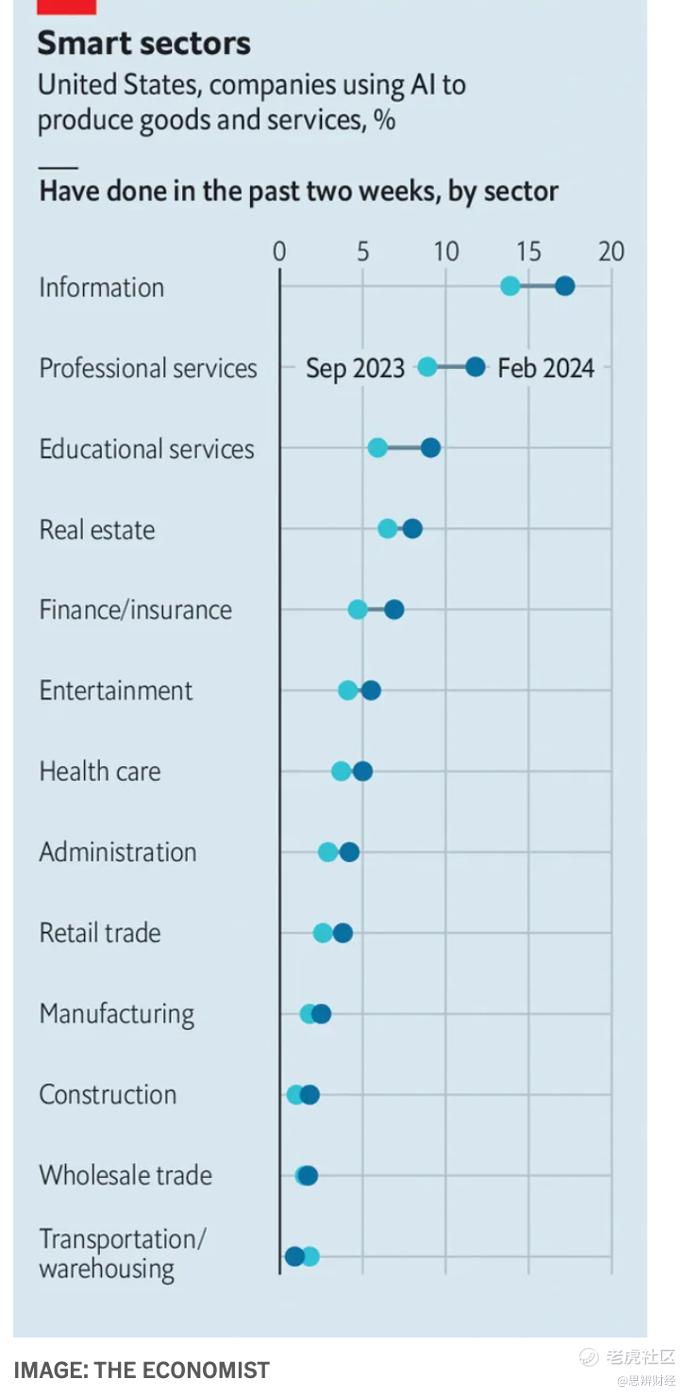

《经济学人》近期披露了美国代表行业的AI使用率,在过去一年普及率最高且进展最快的行业仍然是互联网行业最早形态的信息产业,且越是传统的行业普及率越低,大多数在5%-10%之间。

此外亦透露,未来半年采用AI从事生产或服务的公司比例大概为6%左右,且相较于小微企业,大公司使用AI意愿的更强烈。

我们不否认AIGC在未来的巨大潜力,只是对比当前现状: 1)技术的落地到普及应用尚需要相当长一段路要走,截至目前应用的商业模型和盈利前景并没有得到很好展示,如国内云计算厂商推MaaS试图将大模型打包在云计算服务中整体出售,文心一言也试图通过向用户收费来缓解成本压力,但截至目前并没有确切能跑得出来的商业模式。落地时间长与商业模式双重不确定下,市场对应用端企业开始保守。

2)相较于应用端的不确定,AIGC的基础服务商在大模型训练中获得了巨大的确定性。厂商囤积英伟达的GPU在云计算厂商提供的算力中进行大模型训练,云计算厂商和英伟达都是受益者,如前文所言微软智能云服务增速的反弹便收获了OpenAI的红利。

对比美国,我国大模型的环境更是如此,如百度热衷于公布多少企业使用了文心一言产品,2023年末服务23.5万家企事业单位,用户破亿,对未来营收做展望时给出了比较模糊的2024年贡献数十亿的增量(数值范围是相当之大的),单客户或用户贡献相对是较低的。

回顾2023年我国各类大模型峰会,论坛以及各种分享活动,均倾向于畅想技术的颠覆性,展望自身技术以后的独孤求败,只要细问当下有何作为,都要以“这是一个百年不遇变革,我们需要诗和远方”这类话来搪塞,其实谁又能保证自己就是革命性技术笑到最后的哪个呢?网景可谓是互联网早期重要的开创者,可如今企业早已不在。

市场越倾向于技术商业化,就越会冷落热忱技术畅想的企业。

百度经营更加审慎

结合上述分析,我们对百度的观察点就集中在了:

假如AIGC的全面商业化以及盈利性需要一定时间,百度当前基本面能否熬得住? 这是一个关乎企业起承转折的话题,在过去市场和舆论非常喜欢对企业“定性”,尤其认为新技术的高景气度会直接带来估值中枢的上行,以概念来抬高估值,此类剧情在造车,AI和大模型等话题中一次次在百度上演,也一次次令市场失望。此时的我们不妨保守一些,以更为审慎的眼光看待百度。

2023年Q4百度核心(剔除爱奇艺)收入达到275亿元,其中传统营销收入同比增长6%达到192亿元,非营销业务同比增长9%实现83亿元的营收,对比上季度营销业务5%,非营销业务6%的同比增长,增长是在加速中。

在移动互联网时代,百度不再如PC时代那般拥有强大的流量分发权,在短视频崛起后更是黯淡许多,在过去几年市场普遍认为百度营销收入将进入持续的下行通道,2023年Q4表现咋看上去似乎已经回暖,但需要考虑的是2022年Q4低基数,彼时百度核心营销收入同比乃是下降6%,两年增速平均处理增速为0。

对于百度,营销业务确实已经不够性感瞩目,但全年仍然可以带来接近千亿元的收入规模,若没有云计算,AI等新兴业务,百度已经是一家多现金,低成长性的价值股公司。

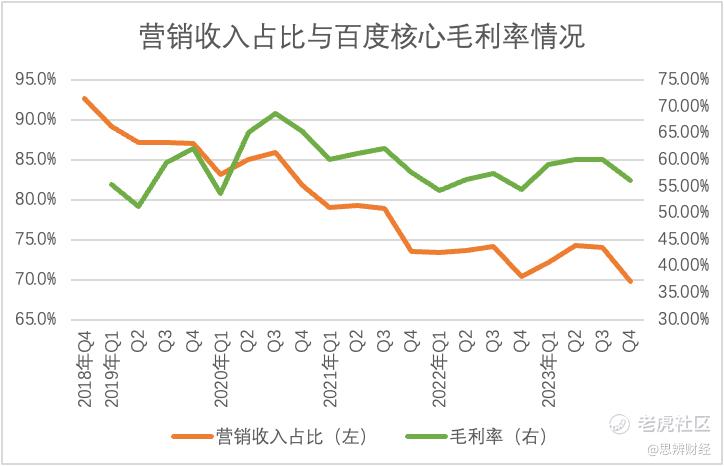

百度以搜索的营销收入起家,该业务赚钱简单直接,具有高利润低成本的特点,在企业从营销主导向AI化转型道路中,大概率就对损益表造成波动。

在过去几年百度毛利率随着营销收入占比的下降而下降,直到2022年中之后,毛利率表现相对稳定,同期营销收入占比仍在下降,也就是说创新业务的经营效率是在改善中的,对集团整体的“拖累感”得到缓释。

这一方面来自于企业的“瘦身”,集度汽车最初百度占股55%,其投入成本是并表在百度财报内的,其后种种原因改为极越汽车,吉利改为第一大股东,该公司亦从百度子公司转为联营公司,自然也就改善了百度整体毛利率。

另一方面,百度的经营也越加审慎,2023年Q1百度云首次实现盈利(non-GAAP),是我国较早实现盈利的云计算厂商之一,当期营收增长为8%,此时的百度对新业务已经不再执念于增速,而是以盈利性为主导,在此新经营理念下百度内部进行了比较大的成本优化工作,跑冒滴漏等问题得到优化,毛利率因此得到改善。

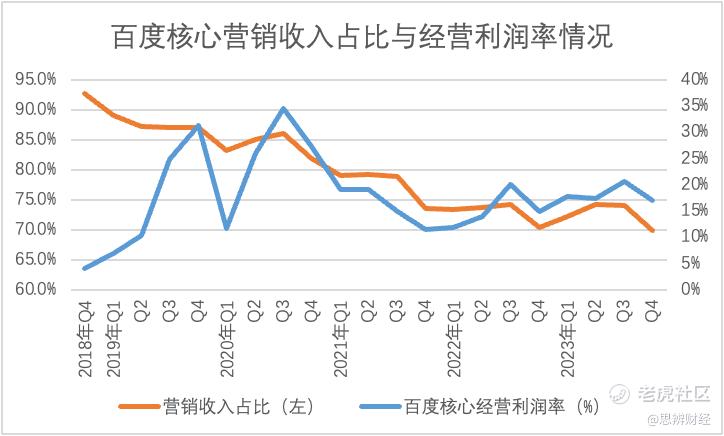

该情况在经营利润中亦能得到反馈,2022年之后百度核心经营利润率稳中有升,与之相伴的乃是营销收入占比的持续下行,原因也比较简单,2021年之后百度市场费用支出开始收缩,2022年研发费用也进行了明显的收缩,2023年受大模型业务影响才重新加大研发投入。

我国互联网一直是以2C业务见长,其主要特点便是海量的市场投入以形成用户规模效应。如今企业经营趋于保守,不再醉心于用户规模此类经营数据,市场也重新从MAU,DAU估值向损益表侧重,此时节约市场费用便成了常态操作。

在削减市场费用之后,百度MAU仍然保持了稳定的增长,数据没有掉下来,也说明了虽然搜索和信息流业务不再性感,但作为上网刚性需求,百度在此还是具备一定的护城河的。

在此我们对百度基本面就可以得出: 其一,如今百度确实处于新旧业务交替的关键时期,传统业务具备一定护城河,可以一定程度上为第二曲线业务提供现金和利润支持,但在天花板效应下(此前认为AI会提高营销业务的想象空间,但迄今仍未实现),内部经营需要更为审慎的态度,当前的表现大体上是符合预期的;

其二,2023年文心一言对百度云计算业务有明显的带动作用,只是尚在起步阶段,2024年在业绩端是要得到兑现的。

在我们对百度的跟踪观察中,常常会觉得这是一家非常遗憾的公司,其早期在旅行,电商以及O2O,造车中均涉足很深,在业务初期往往表现异常优秀,如百度外卖当初几乎是高质量外卖的代名词,百度研究AI与智能汽车几乎是开风气之先,但最终成功的业务又是寥寥,这真是令人唏嘘。

此时面对文心一言,我们唯有祝福百度打破历史怪圈,找到自己的第二曲线,机会也确实不多了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 颜里盐气·03-07👏点赞举报