梅西百货被提升报价后意味着什么?(附操作计划)

$梅西百货(M)$ 的私有化报价果不其然被提高了,这件事也是意料之中。投资者财团Arkhouse Management和Brigade Capital在更进一步跟管理层接触、获得公司更多财务信息的情况下,把之前21美元/股的报价提升至了24美元/股。

Macy’s的管理层还是尽职的

我觉得至少他们是有动力且有心为更多stakeholder服务的,和中小股东利益相通、和大股东利益相通、和公司员工利益相通,关键是升报价对他们自己也有利。

所以一开始拒绝21美元的报价,并希望而投资者入驻进一步了解Macy’s的情况,就说明他们并不排斥被私有化,且Macy’s就算一些店铺经营不善关店,但当下环境下的房产价值也很有吸引力,是值得谈判的。

作为小股东,我们肯定还是希望管理层再与财团谈判,进一步提高价格。

那么是否能提高价格?

我觉得还是有概率,但是概率不太高。非要主观的说,那我就猜个30%左右。

理由如下:

1. 对Macy’s业绩的争议。

有些投资者认为上周公布的财报并不是利好不好,虽然表面beat,但是“关店”会影响后续的指引。但我觉得反而是利好,不懂得提高运营效率的管理层才应该出局。而且我也认为Macy’s的价值不在那些效率低的几家被关的店铺,而是Downtown的房产,以及赚钱的高奢品牌的商场。看被收购的公司不能只看损益表,更重要的是资产负债表。投资者财团的背景就有商业地产REITs,看中的也是这些地产可能产生的增加值。

2. 对Macy’s股价的争议。

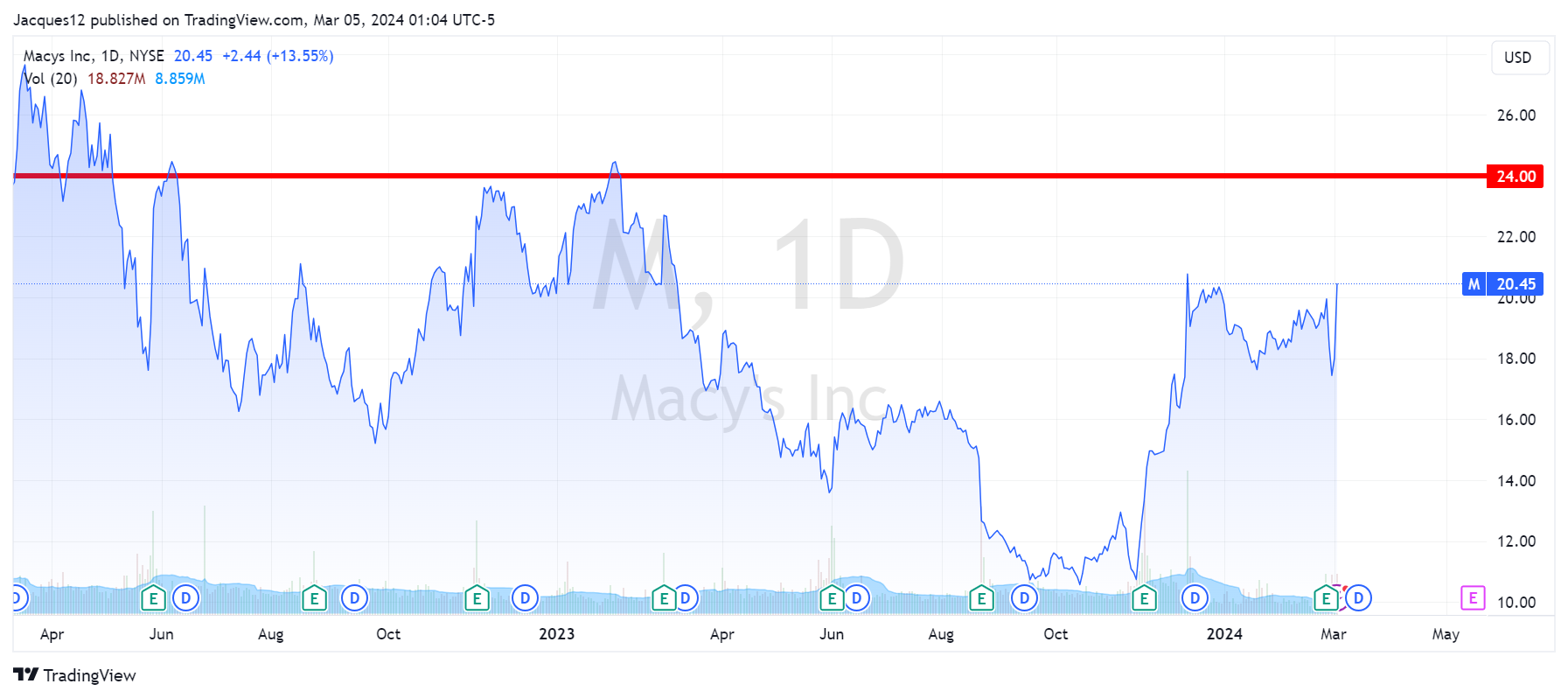

Q4财报刚出来,盘前其实是大涨的,但后续两天被硬生生砸盘的。这两天的放量显得有些诡异。我一度认为可能是因为这类被“收购案“压着的公司流动性不好,而个别的套利投资者的离场就有可能引起股价的大变。但现在我更认为是”人为“地压价,就好比大妈在菜市场买水果,肯定也拿几个挖瓜裂枣跟摊主讨价还价。因为投资者财团的statement中也提到了24美元的新收购价,比“3月1日的收盘价18.01美元高了33.33%(三分之一)“,比此前的报价21美元高了16.67%(六分之一)。虽然不太想相信阴谋论,但这几个数字也是很巧了。

管理层的选择

1. 管理层接受报价

3月4日收盘价是20.45美元,距离24美元的目标价有17%的premium,如果是6个月内完成,年化近35%的收益率还是很可观的。

正常来说,等管理层正式宣布接受这一报价,股价会在当天上一个台阶,并接近24的目标价。

1. 管理层不接受报价

那么管理层需要拿出更多的理由来支持公司估值。因为管理层必须进一步证明公司估值在此之上,不管是降本增效,还是直接回购,理论上来说都有望继续推高股价。

当然,投资者构成可能会不同,那些寻求时间交易Events-Driven的投资者会退出,长期投资者可能会进入。

那如果管理层只是希望再提升报价,极限在哪里?

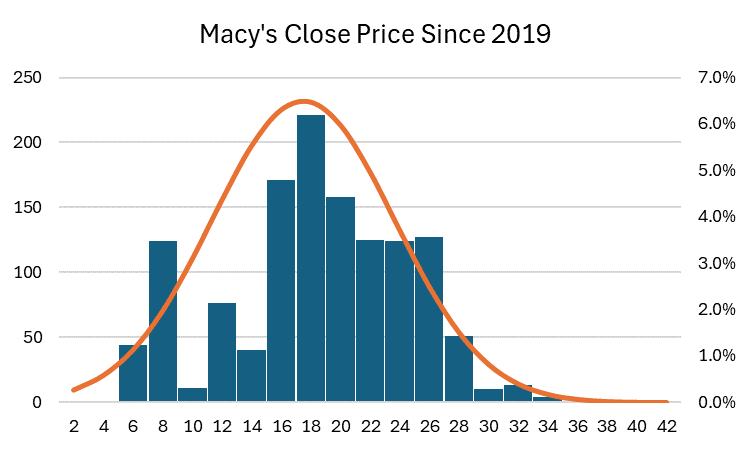

自2019年以来,Macy's的价格在24美元以上的只占15.9%,也就是24美元收购价能覆盖近85%。大部分时候在18-20美元。除了20年个位数股价时抄底成功的投资者,其他基本上都是盈利的。从时间上来看,22年上半年入局的部分投资者持有成本可能相对较高。

从股价正态分布图上来看,如果收购价上涨到26美元,那么将覆盖93.9%的情况。涨到28美元的话将覆盖97.8%。所以从性价比上来看,如果还想要谈判,26美元应该是一个极限价格。

操作计划

1. 昨天平仓了一半正股的仓位,接下来无论是留Call(long仓位)还是Put(short仓位)都性价比更高。

2. 管理层的反馈是一个重要节点,我个人认为有70%的可能性接受,30%的可能性拒绝(且主要是为了抬升报价),所以会在一定程度上继续保持远期的Call(但不会超过26的行权价,以防IV crush),同时会保留一部分近20美元左右的Sell PUT,主要是赚取时间价值。

如果你对期权比较了解,其实也能一眼看出来我留着的期权组合其实是Synthetic,Call和PUT一一对应的话,行权价不同Delta并不等于1,所以相对于正股波动更小一些。

接下来等待管理层的决定吧!

Happy Trading!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。