英伟达是否具备长期护城河?

1.英伟达总体情况

从chatGPT诞生以来,英伟达暴涨了三倍。市值来到2万亿美元!

四季度报表出来后一天市值上涨一个茅台2万亿人民币!世界最重要的公司、人类之光一系列赞美之声不绝于耳!

通过英伟达年报我们可以简单了解一些东西,本人非技术人员,太深层的东西肯定分析不了。就分析些显而易见的,不作为投资参考。

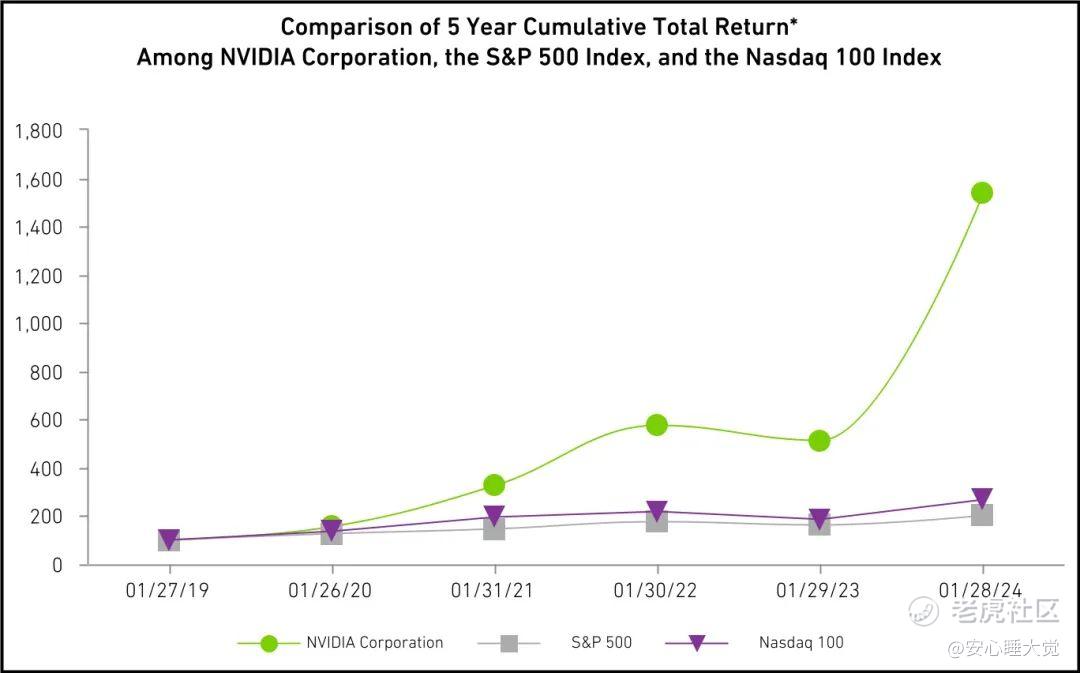

从英伟达投资收益增长曲线看,年化收益率高达39%,着实惊人。同期的纳斯达克指数和标普500按在地上,也高于伯克希尔哈撒韦19%太多了。

英伟达一直做了十几年的游戏显卡后,才踩中币圈挖矿需求,又踩中人工智能算力需求。最近几年的股价就是坐上了火箭一样。

2.英伟达简单业绩毛估

从业绩看:2023年4季度销售额达到了221亿美元,同比增长了265%。其中,数据中心业务的收入达到了184亿美元,同比增长超过400%。

在利润方面,英伟达该季度的净利润达到了122.9亿美元,同比增长了769%。调整后利润率为76.7%。

静态的(不增长维持四季度利润)看明年是500亿美元的利润,市盈率四十倍。

如果指数的看,保持这个增长率,下个四季度同期利润是1000亿,全年指数式增长的话约为2000亿美元,市盈率10倍(过于理想)。确实是最疯狂的股票了。看看能不能这么曲线上涨吧。

现在市场比较争议的地方就是未来能不能长期保持1000亿美元左右的高利润,若能那么2万亿美元的市值就不高。

3.英伟达的护城河

首先要看,英伟达的主要对手或者说潜在对手是谁?

从年报公布看,主要业务算力上面,竞争对手有AMD,华为,英特尔。

AMD是独立显卡上主要竞争对手。英特尔主要是集成显卡,对英伟达影响不大。

华为是出于地缘政治,导致中国市场的缺失。全球市场,唯有中国和俄罗斯受到严重制裁,所以这块业务增长受限。也给了华为一定的土壤和市场。

国外市场潜在竞争者Meta、谷歌都没必要去研发显卡,主要发力于人工智能算法就行。

AMD与英伟达的独立显卡差距到底有多大,这个我说不好。市场份额是相差极大,英伟达占据88%的市场。

从研发费用看,英伟达在2023财年的研发成本为73.39亿美元,2022财年的52.68亿美元、2021年51亿美元。但最近十年累计没有500亿美元,为三百多亿美元。

相对于2万亿美元的市值,研发费用并不是很高。所以单从研发费看,AMD还是有机会追上。

对于华为来说,300多亿美元研发费用,确实是不小的支出。华为每年研发费用1600亿人民币,目前很多地方都要花钱。

据华为自己说升腾算力上很厉害,处于世界领先地位,也可能用不到那么多研发费。

华为由于制裁的原因,市场也不够大。所以在科技上的鸿沟即使缩小,也没有足够的市场养大。对华为况且如此,国内其他公司更是难以摸到门槛。

综上,可见英伟达公司在长期也很难遇到像样的对手。

提醒:本文仅是初步探讨了英伟达的护城河,从长期来看,具有可持续增长力。但目前股价合理区间,是不是好价格,需要更深的认知了。投资需谨慎。 $英伟达(NVDA)$ $美国超微公司(AMD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 蓝侧切0·03-04只要英伟达不被异星人发明更先进的显卡,护城河就会长长久久。点赞举报