记录思考:消失的借款人

这是辜朝明新书《被追赶的经济体》前5章的读书笔记。

辜朝明的思考围绕三个逻辑基石展开。

1、一个人的支出是另外一个人的收入。

2、在房地产泡沫破灭之后,居民和企业资产负债表受损,居民与企业不再追求利润最大化,而是追求负债最小化,直至资产负债表修复完成。

3、经济体的发展过程,按照劳动力工资的供给曲线特征,分为城镇化时代,黄金时代与被追赶时代,其中城镇化时代,刘易斯拐点未出现,农民进入城镇并不会抬高劳动力工资;黄金时代,刘易斯拐点至制造业产能转移至新兴经济体之前,劳动力工资迅速提升;被追赶时代,资本开始把众多制造业产能转移至新兴经济体,本国劳动力工资增长缓慢,若能启动创新性经济,则迈过中等收入陷阱,否则,就会陷入中等收入陷阱。

基于上述的三个逻辑基石,辜朝明推导出来,在黄金时代,私人投资效率高,宏观经济政策应以货币政策为主,锚定2%的通胀目标是可取的,基础货币增长由信贷增长所拉动,基础货币与M2增长同步运行;在被追赶时代,私人部门借款意愿减弱,由净借款部门,转为净储蓄部门,宏观经济政策应以财政政策为主,若采取平衡财政的政策取向,通过无限制的量化宽松也难以实现2%的通胀目标,此时以货币政策为主的经济体,基础货币增长的速度显著高于M2增长的速度。

在黄金时代,央行是最后贷款人。在被追赶时代,财政是最后借款人。

前两个逻辑基石,与桥水基金《去杠杆的深入研究》专题研究提出的分析框架类似,都是强调了信用与债务的重要作用。第三个逻辑基石,与国际贸易理论中的以HO模型为基础的斯托尔珀-萨缪尔森要素价格拉平定理有逻辑上的相通性,与微观视角的邓宁的国际生产折中理论逻辑相通。总体来看,技术与信用是资产定价中最为主要的两条主线,前者提供了利润最大化的基本经济学假设;后者提供了资产负债表受损后的债务最小化的经济学假设。

按照辜朝明的资产负债表衰退理论,1990年至2012年,日本进入了典型的资产负债表衰退周期,日本财政赤字力度不够,日本长期国债收益率处于下行周期。大类资产表现为,股市下跌、房价下跌、10年期国债收益率持续下行。日本商业地产价格从最高点到最低点,下跌幅度高达87%。

资产负债表衰退最为突出的特征是(1)企业由净借款,转为净储蓄;(2)居民部门由净借款,转为净储蓄。

按照这两个特征,我们来检视2021年以来中国经济运行的特征。

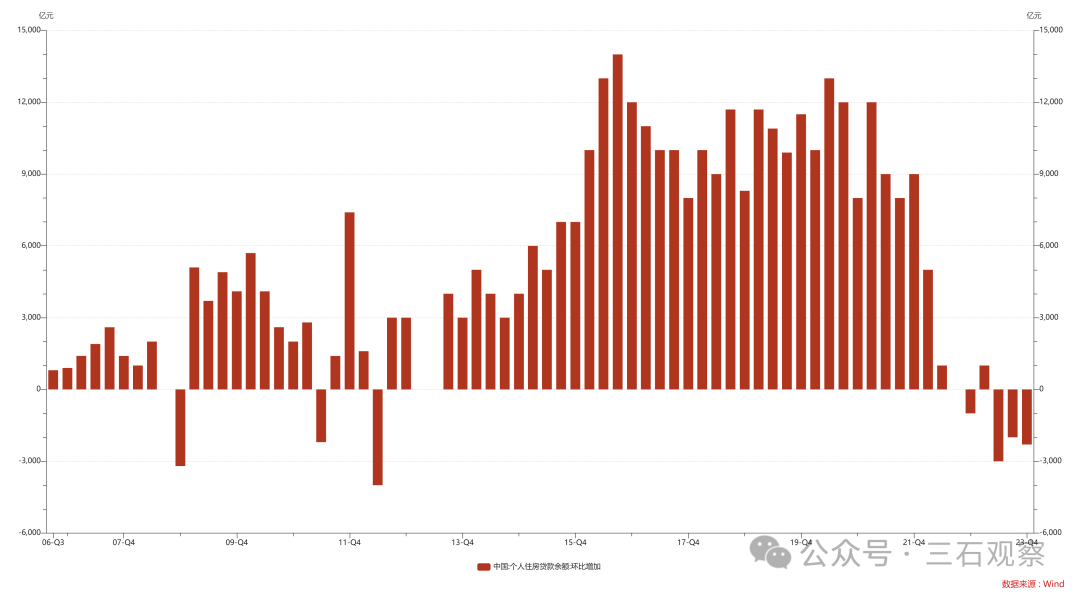

首先,中国个人房贷余额连续3个季度负增长,最近6个季度失去增长的趋势,这显示出房价调整之后,中国居民部门开启了债务最小化的过程。

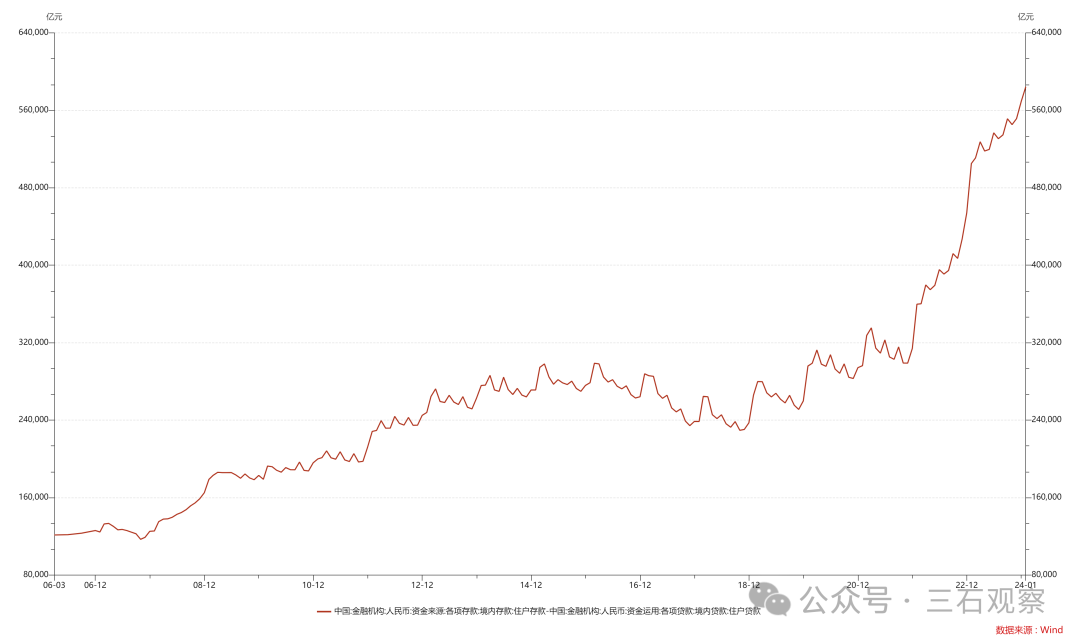

2022年以来,中国居民部门净存款(存款总量减去贷款总量)出现了急速的增加,从32万亿增加至58.4万亿。

图1 中国个人房贷余额每季变动

图2 中国居民部门净存款

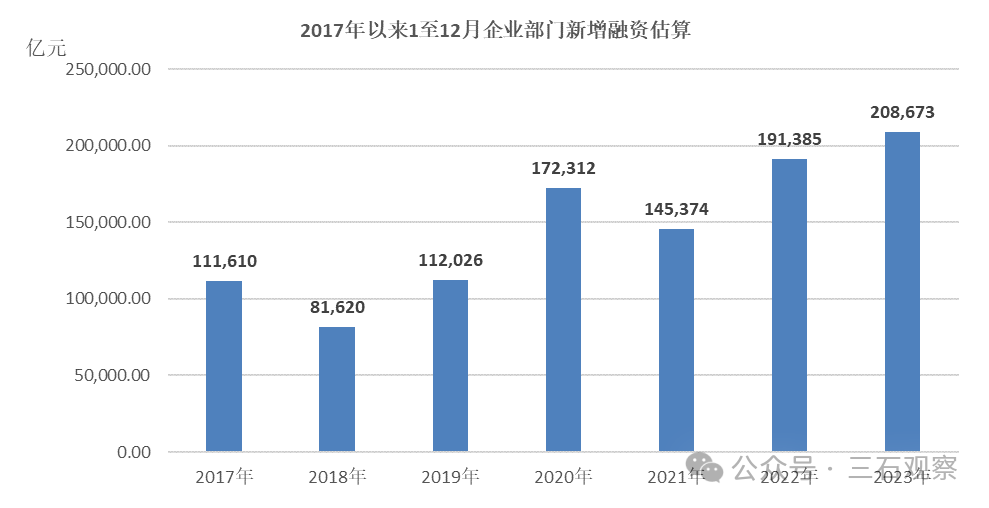

其次,中国企业部门的新增融资继续攀升,2021年至2023年,企业部门新增融资从14.54万亿增加至20.87万亿。这里包含城投平台的融资,也包含一般企业的融资。

图3 中国企业部门年度新增融资

结合居民部门与企业部门的融资来看,中国的居民部门出现了一定程度的资产负债表受损,很多家庭在尽量增加存款,减少贷款,使得房贷余额下降,净存款快速攀升;中国的企业部门依旧在追求利润,而不是债务最小化,主要是因为多数中国企业并未参与房地产与土地的投资,在房价调整过程中,多数实体经济企业并未出现严重资产负债表受损。在任正非、宗庆后的访谈中,可以看出,中国众多制造业公司对房地产投机炒作在价值观层面是不认可的。

企业部门的投资得到了保证,供应能力未受损,居民部门的需求能力与需求意愿受损,使得供需向着更宽松的格局演化,通货膨胀的水平持续走低。

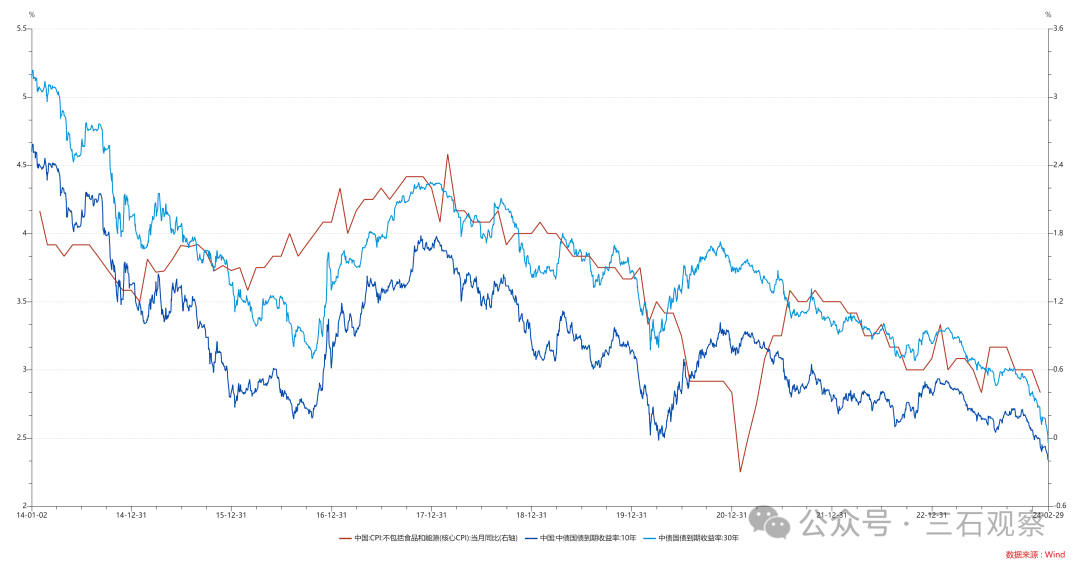

扣掉2020年初的疫情巨大冲击,能够发现,中国10年期国债收益率,30年期国债收益率与核心CPI当月同比保持了较高的中期一致性。

图4 中国核心CPI与中国10年期、30年期国债收益率

与日本1990年至2012年的表现不同,2021年至今,中国消失的借款人主要是居民部门,而不是企业部门,这带来了边际上更为严重的通货膨胀走低的压力。

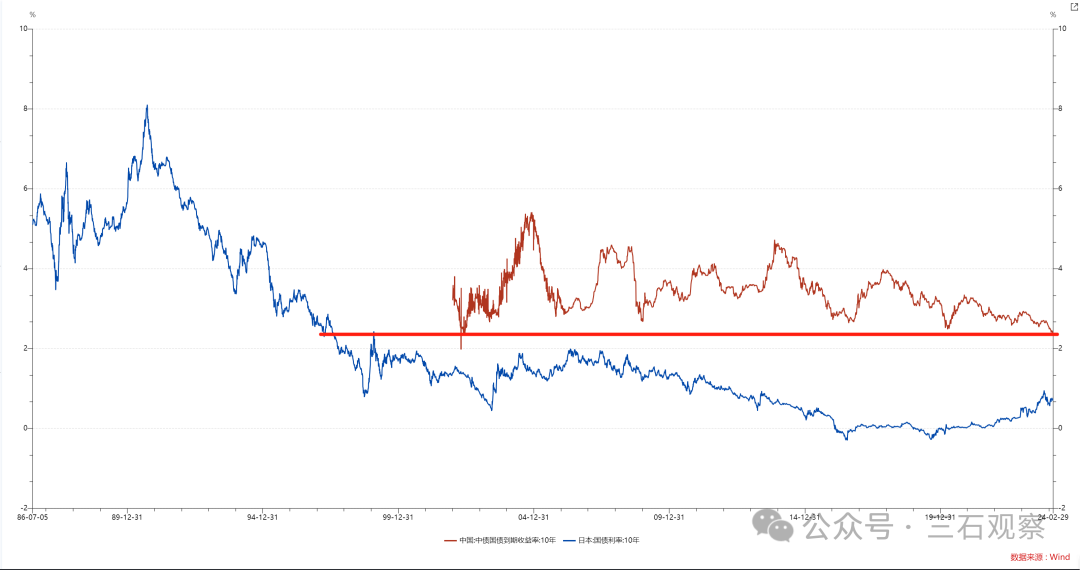

这种借款人消失的差异,带来了总供给与总需求的差异,使得中国仅在2021年房价调整2年之后,10年期国债收益率就下行至2.50%之下的水平,而日本在1990年的房价泡沫破裂之后7年,10年期国债收益率才达到2.50%之下的水平。

图5 中国与日本10年期国债收益率对比

在居民部门开启债务最小化的阶段之后,辜朝明认为宏观经济政策的两个努力方向是(1)结构性改革,尤其是教育改革,以推升资本回报率的提升,通俗的理解,就是企业英伟达化、华为化、比亚迪化;(2)扩大财政政策力度,把经济推出低通胀的泥潭,充分利用国债的超低利率,寻求更多基建设施建设项目。

在理论上,资产负债表问题、劳动力工资、房价等变量在黄金时代可能是逻辑上相互联系的,尽管辜朝明在前5章中未详细阐述。我们倾向于认为黄金时代到被追赶时代的拐点前后容易出现房价泡沫的破裂,主要机制在于,时代转换的拐点之后,中低收入群体的劳动力工资放缓之后,加杠杆的意愿减弱,流入城市人口急速减少,购买房屋的意愿与能力收缩,从而使得房价调整,当收入预期走弱稳固之后,居民部门进入压缩债务的阶段。

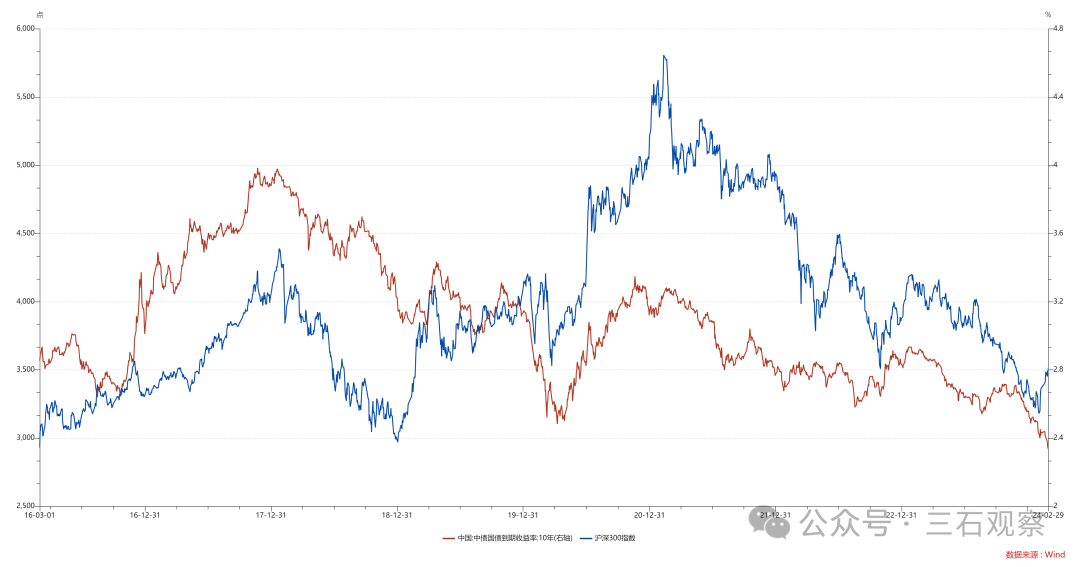

在黄金时代转向被追赶时代的过程中,股市的投资主题有两个:(1)周期性的力量,沪深300指数与中国10年期国债收益率的相关性在两个时代的转换初期依旧较高;(2)创新的力量,一些创新公司规模持续扩张,盈利持续增加,股价表现独立于周期性力量,比如过去5年的宁德时代、比亚迪、英伟达的国内光模块配套公司等。若创新力量具有持续的排他性,则股价持续走牛,比如苹果公司、英伟达公司,若创新力量的排他能力较弱,则股价会走高后,在竞争对手大量进入后调整,比如思科公司、特斯拉公司、宁德时代等。

图6 沪深300指数与中国10年期国债收益率

沪深300指数与中国10年期国债收益率的走势,在2023年1月底救市资金入场后开始短期背离。

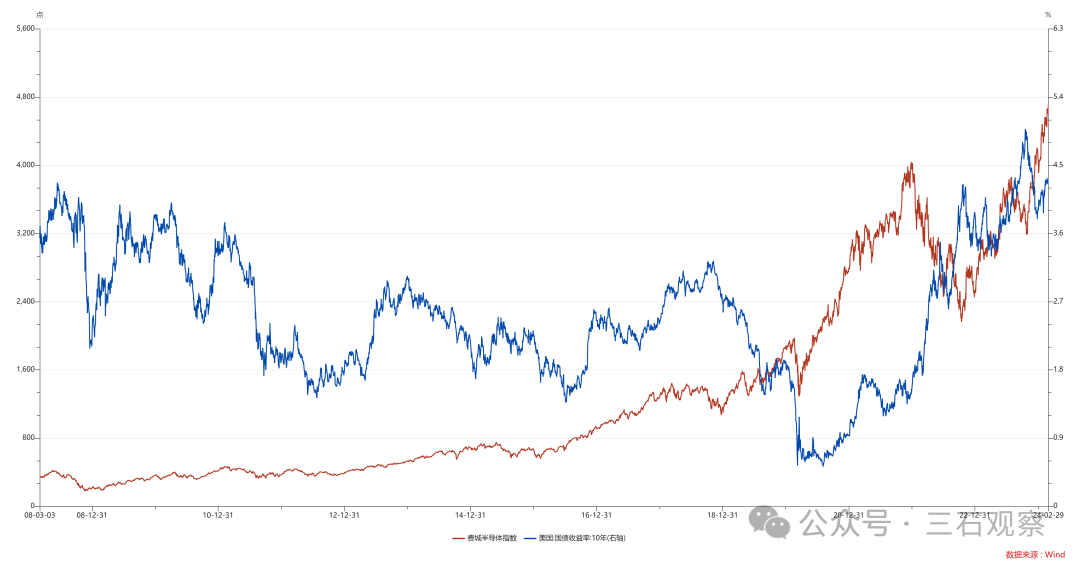

图7 费城半导体指数与美国10年期国债收益率

美国作为全球最大被追赶的经济体,在2009年美国居民部门修复资产负债表之后,移动互联网、人工智能两次技术浪潮,使得费城半导体指数与美国10年期国债收益率失去长期的相关性。2009年以来,在美国10年期国债收益率波动中,费城半导体指数持续走高。

小结

1、在中国居民部门资产负债表未修复完成之前,财政与创新是主导中国经济与资产价格最主要的力量。

2、未来三年,宽财政力量启动之时,就是中国利率债熊市来临之时。

3、中国房地产市场调整对中国制造业部门影响非常有限,东亚内卷文化决定了中国实体经济企业的创新永无止境。中国股市的大市值公司从以传统公司为主缓慢地转向以高科技公司为主。比如,过去10年美的、格力、腾讯、宁德时代、比亚迪、长城汽车、理想汽车、中芯国际等科技公司逐渐成为大市值公司。

4、中国正在从黄金时代进入被追赶时代,中低收入群体的工资受东南亚、印度的劳动力竞争而放缓,创新公司的知识群体收入增速较大可能继续较高,政府需要动用财政力量对收入分配进行再调整,以缓解不同收入群体之间的矛盾,避免社会与政治极端化。

5、教育的重要性在被追赶时代变得更为重要,启发式教育严格优于填鸭式教育。有条件的家庭应该鼓励子女在大学或者研究生教育之后,在全球顶级大学游学。

6、在被追赶的时代,创新性企业家的作用尤为重要,即便他们财富很多,也仅仅是占有新创造的财富,而不是抢夺/占有别人的财富。

2024年3月1日

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。