Arm FY24Q3财报一览:Arm中国是最大增长点;Arm v9价值量较v8翻倍

Arm FY24Q3财季对应实际时间2023Q4。Arm这份财报出来后,股价连续暴涨,甚至在短时间内完成翻倍,但这份财报真有那么好吗?当然流通盘太少也是一个因素。

Arm FY24Q3财报要点:

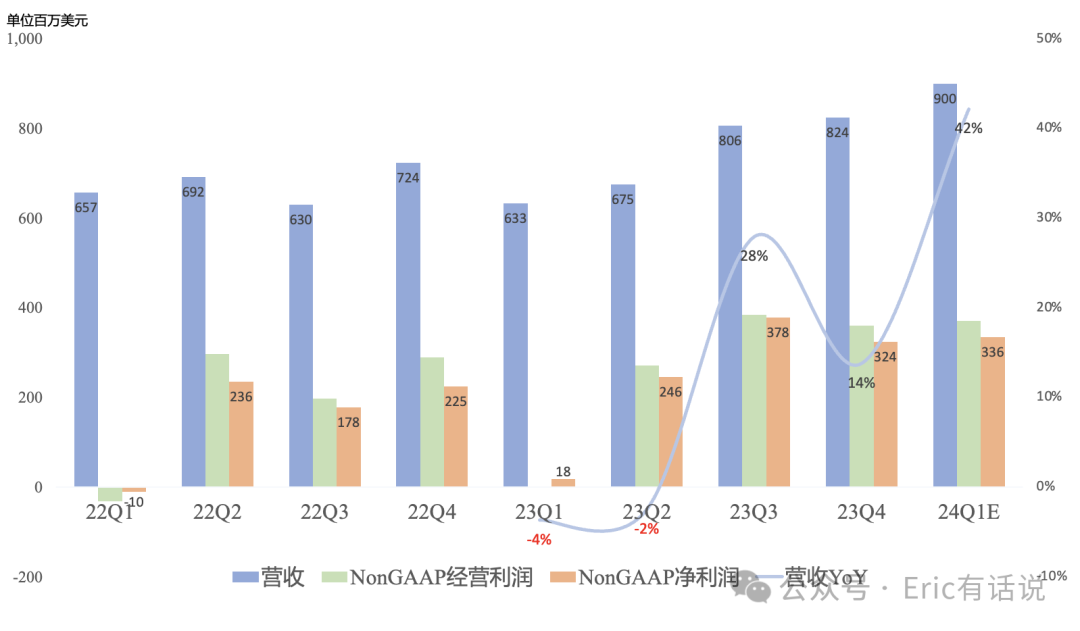

营收8.24亿美元,同比增长14%,环比增长2%,连续2个季度创历史新高;

GAAP毛利率95.6%,继续维持历史高位,可谓冠绝全球(CDNS 90.3%,茅台Q3 91.5%);

GAAP经营利润1.34亿美元,同比下滑45%,GAAP经营利润率16%;

NonGAAP经营利润3.61亿美元,同比增长25%,NonGAAP经营利润率44%,处于半导体第一梯队;

GAAP净利润8700万美元,同比下滑52%;NonGAAP净利润3.24亿美元,同比增长44%,NonGAAP净利润率39%,处于半导体第一梯队;

纵使Arm拥有接近100%的毛利率,但GAAP经营利润却很低,甚至之前经常亏损,主要原因还是研发费用高企,占营收52%,最近8个季度平均占营收50%,这也是冠绝整个半导体的水平;

分业务:

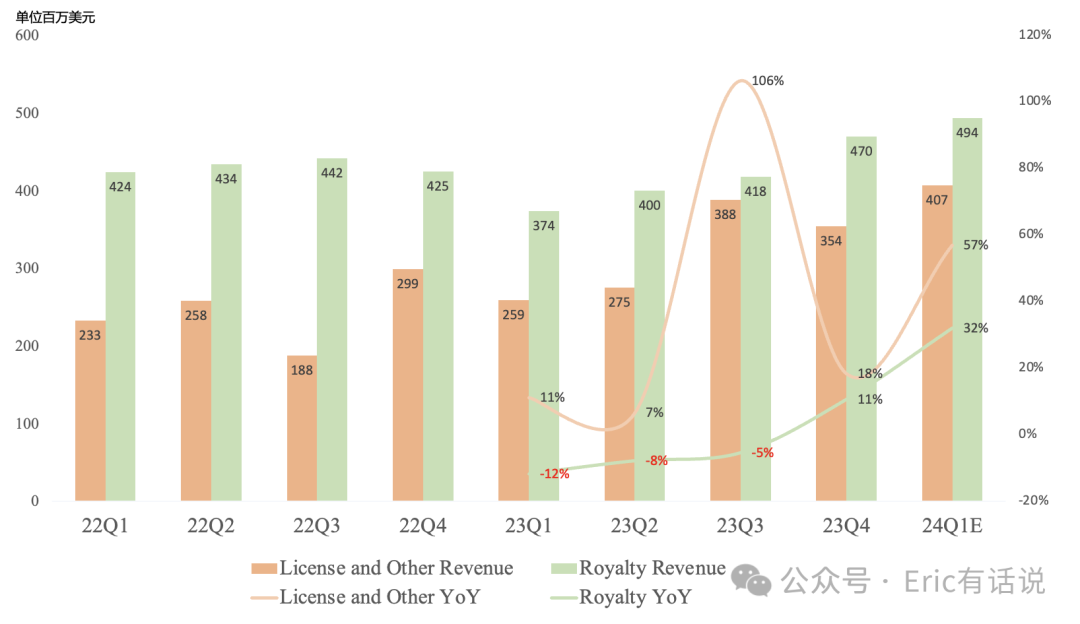

License&Other营收3.54亿美元,同比增长18%,环比下滑9%;

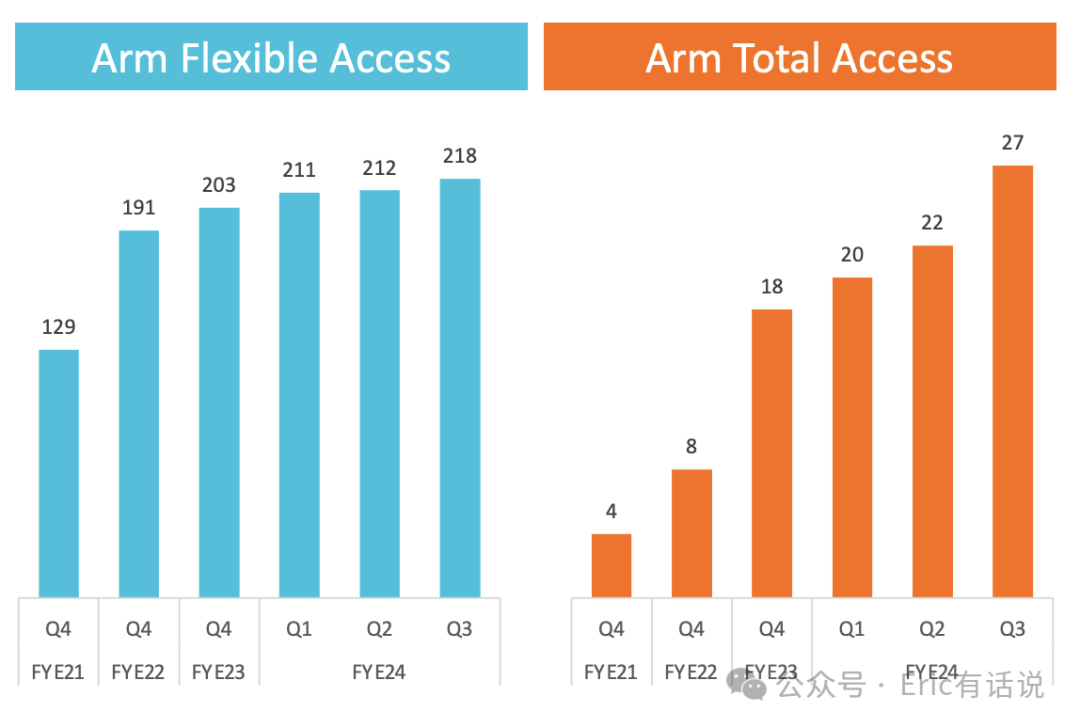

本季度签下5个Arm Total Access(ATA)合约,目前累计27个合约,覆盖前20大客户的一半,其中有3个是来自Arm Flexible Access(AFA)升级,下季度会再签下几个;

连续2个季度book/bill大于1;通常license 40%-50%来自backlog;

AFA需每年续订,本季度续订超50个,新签14个,净新增6个,目前累计218个合约;AFA长期有向ATA升级的趋势,类似微软Office365 E3向E5升级趋势;

数据中心licensing合约较传统合约quicker sales cycle time;

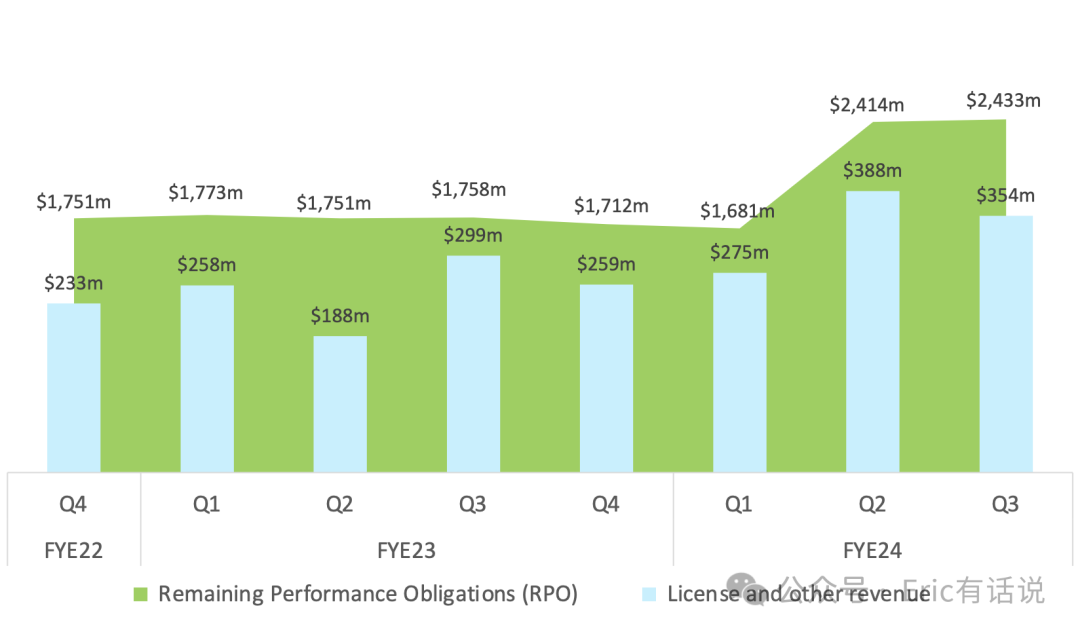

ACV 11.6亿美元,同比增长15%;RPO 24.33亿美元,同比增长38%,其中28%会在未来12个月内确认收入,26%会在未来13-24个月内确认收入;

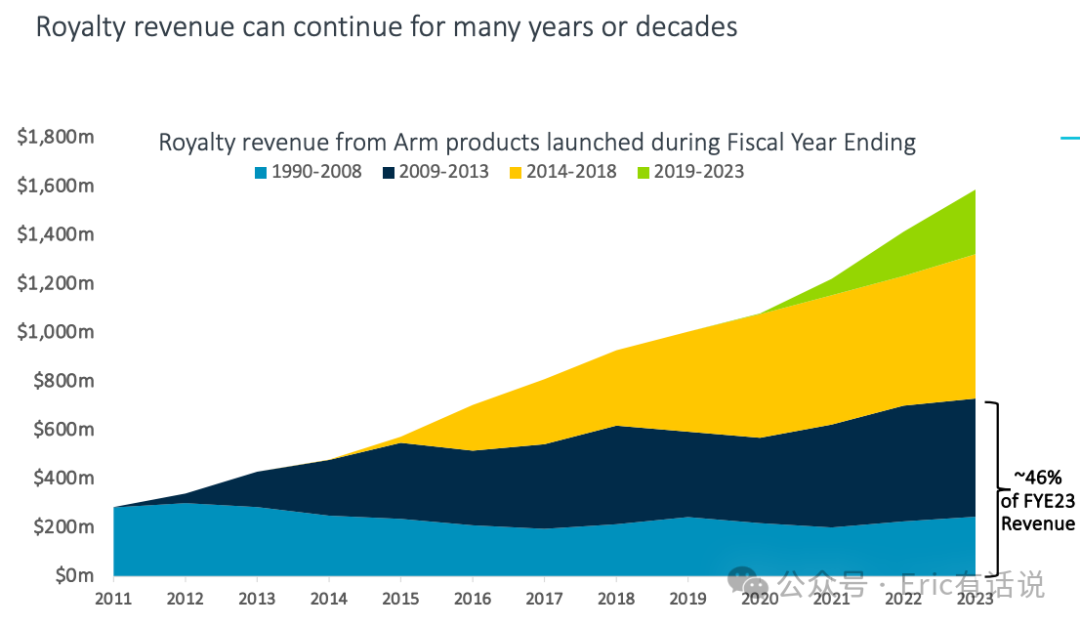

Royalty营收4.7亿美元,同比增长11%,环比增长12%,创下新高;

手机市场在复苏,同比大幅增长,占Royalty营收35%;Arm v9价值量较v8翻倍,相关营收占Royalty营收比例从上季度10%提升至本季度15%;未来3-4年手机将全面转向v9,目前主要覆盖旗舰机;当年v7转向v8过程用了3年将渗透率提升至80%-90%;

云服务器同比大幅增长,新产品几乎全是v9;

汽车ADAS Royalty营收同比增长,汽车MCU同比下滑;IoT/嵌入式同比持平;

Arm FY24Q3财报电话会议要点:

Arm中国是本季度最大增长点,汽车、数据中心需求旺盛;Arm中国营收占比从上季度20%提升至本季度25%;Arm中国与关联交易本季度营收差距较大,主要因一次性additional license影响(占总营收5%规模);预计未来Arm中国营收占比下降到teens%;

预计下季度营收9亿美元,同比增长42%,增速超预期;Royalty营收好预测,license不好预测;预计下季度Royalty营收环比增长中个位数,同比增长超30%,主要因Arm v9渗透率快速提升;

Compute subsystems第一个客户是微软Cobalt,CPU采用128核Neoverse;AI增长主要来自数据中心(英伟达Grace Hopper+微软 Cobalt 100+亚马逊AWS Graviton),并非手机;

现阶段Arm估值是否合理?可以对比SNPS(24E PS 13x,24E NonGAAP PE 42x)、CDNS(24E PS 18x,24E NonGAAP PE 51x)这些半导体SaaS股,得出Arm短期合理估值范围。

那么短期Arm的业绩如何拍?按下季度营收9亿美元的指引保守run rate就是36亿美元,如果按全年营收同比增长40%来拍就是41亿美元。净利润方面,最近4个季度Arm平均NonGAAP净利润率为40%,那净利润就对应14.4-16.4亿美元。

按该假设计算出Arm短期估值在600-900亿美元左右比较合理,而Arm目前1450亿美元的市值无疑需要业绩大爆发才能支撑。

在上篇文章中我曾提到:

我个人觉得未来Arm增长还是要依赖Arm服务器CPU市场渗透率的提升。Arm肯定是好公司,但投资价值仍需观察。作为Arm服务器CPU旗手,英伟达Grace CPU的市场表现或许是个很重要的风向标。

崔彤,公众号:Eric有话说Arm仍需观察

本季度,英伟达Grace Hopper/微软 Cobalt 100/亚马逊AWS Graviton确实交出亮眼表现。在AI带动下,Arm服务器CPU市场渗透率提升有望加快。但Arm仍需一份井喷式增长的财报才能证明自己高估值,40%+的营收增速还远远不够。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 年年有于姨·03-04已阅点赞举报