港股打新:泓基集团 IPO 分析及申购计划

泓基集团是一家位于香港的钢结构工程承包商,专注于为香港的建筑项目提供、制造和安装钢结构。公司成立于1999年,从那时起作为分包商承接钢结构工程。公司在中国东莞拥有两个生产设施,并具备根据客户规格加工和制造结构钢的内部能力。目前,公司所有的结构钢产能都用于满足自身项目需求。根据行业报告,在2022年的收入计算中,我们集团在香港钢结构工程行业中排名第三,2022年的市场份额约为3.4%。

钢结构工程指的是钢结构的制作和成型,通常在建筑和基础设施的初始建设阶段作为支柱。本质上,钢结构工程包括用铆接、螺栓连接或焊接在一起的柱和梁。钢结构工程供应商根据建筑图纸和设计规定的规格提供、切割、弯曲、焊接和组装钢框架、桁架和其他构件。

泓基集团主要专注于在项目开展中担任项目管理和监督的角色,并委托分包商在我们的监督下进行大部分建筑工地工程。我们在项目中的主要职责通常包括:(i)安排工地准备和前期工程;(ii)委托和监督分包商;(iii)与客户保持定期沟通;(iv)监督建筑工地工程的实施;(v)进行工地安全监督和质量监控;以及(vi)制定详细的工程时间表和工程分配计划。截至2023年9月30日止的2020、2021和2022财政年度及截至该日期的九个月,我们在建筑工地工程上产生的分包费用分别约为71.0百万港元、48.9百万港元、91.6百万港元和57.2百万港元,分别占采购总额的约29.3%、32.9%、39.8%和34.9%。

招股信息:

保荐人:

公司本次由均富融资独家保荐,稳价人由元宇宙证券担任,均富去年保荐三个项目,两个建筑行业,一个大涨一个大跌,另外一个推迟,表现一般;稳价人元宇宙证券第一次稳价,理论上会有一个新手保护期。

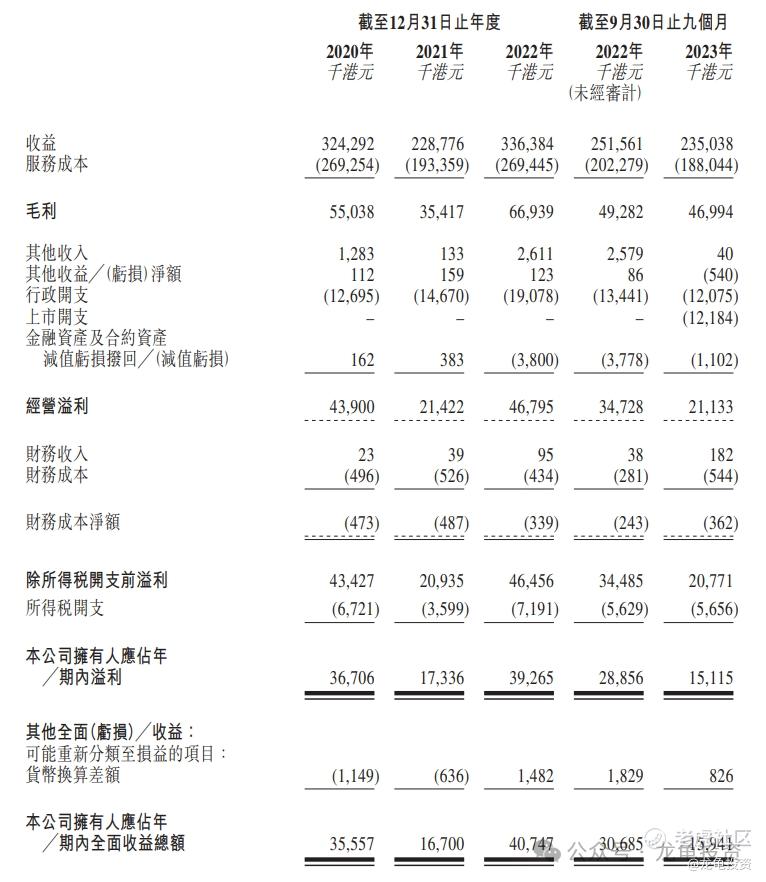

财务情况:

营收:2020年营收3.24亿人民币,2021年营收2.29亿人民币,2022年营收3.36亿人民币,2023年截至9月底最近12个月营收3.2亿人民币;

毛利:2020年毛利5503.8万人民币,2021年毛利3541.7万人民币,2022年毛利6693.9万人民币,2023年截至9月最近12个月毛利6465.1万人民币;

期内收益总额:2020年净利3555.7万人民币,2021年净利1670万人民币,2022年净利4074.7万人民币,2023年截至9月最近12个月净利2600.3万人民币。

一手中签率:

公司全球发售股数50000万股,每手股数10000股,截至发稿,超购8.97倍,大概率回拨30%,甲乙组各7500手,预计3-5千人参与,一手中签率60%左右,申购3手稳一手。

综合点评:

公司是一家位于香港的钢结构工程承包商,在钢结构工程行业排名第三,根据招股书了解到排名第一的是升港联邦建筑有限公司,属于私营公司未上市;而排名第二的是应力控股,已在香港上市,总市值1.559亿港元,看了财务报表确实比泓基集团要强一点。

所以这样有对标公司的新股,就很尴尬了,其发行总市值5-5.4亿港元,募集资金1.25-1.35亿港元,和排名第二的总市值相差不了多少。但是看孖展情况截止到发稿已经接近9倍,看这势头大概率是要超15倍了,那样就会回拨30%,那可想而已,除非像经纬天地一样套路回拨20%。

总结看点:1、招股价偏低吸引贪便宜心理的打新者,2、均富做妖+稳价人首次接项目,有新手保护,3、赌小票心理;

负面:A、建筑行业最近两年太环保,B、同行排名第二的公司市值太拉胯,C、孖展可能超15倍,回拨风险,D、财务方面23年下滑态势;

整体看下来,风险大于机会,更偏向于D性质。最近港股表现也不怎样,如果只是D的话,还不如把钱扔疯魔的币圈里。

牛榜评级:铜牛

申购计划:

放弃申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。