携程4Q23业绩超预期,文旅业的“龙王归位”或多次上演

对于文旅行业而言,2023年是一个令人安心的年份。随着国内出行消费热度的恢复,旅游业的景气复苏基本板上钉钉,缺的只是一个验证数据的场合。随着年报窗口期的到来,文旅行业“龙王归位”或将成为常态。

2月22日,携程集团(09961.HK/TCOM.US)公布了截至2023年四季度止的季度及全年的未经审计的财务数据。全年翻倍的营收与同比6倍的利润增速对于2023年来说称得上完美的答卷。从市场走势来看,截至2月23日,携程港股自财报发布以来累计上涨10.34%,美股则实现了12.96%的累计涨幅。

在旅游需求从压抑走向景气的当下,携程的财报质地如何?而这样的趋势又是否能够持续?

01

行业景气带动业绩复苏增长

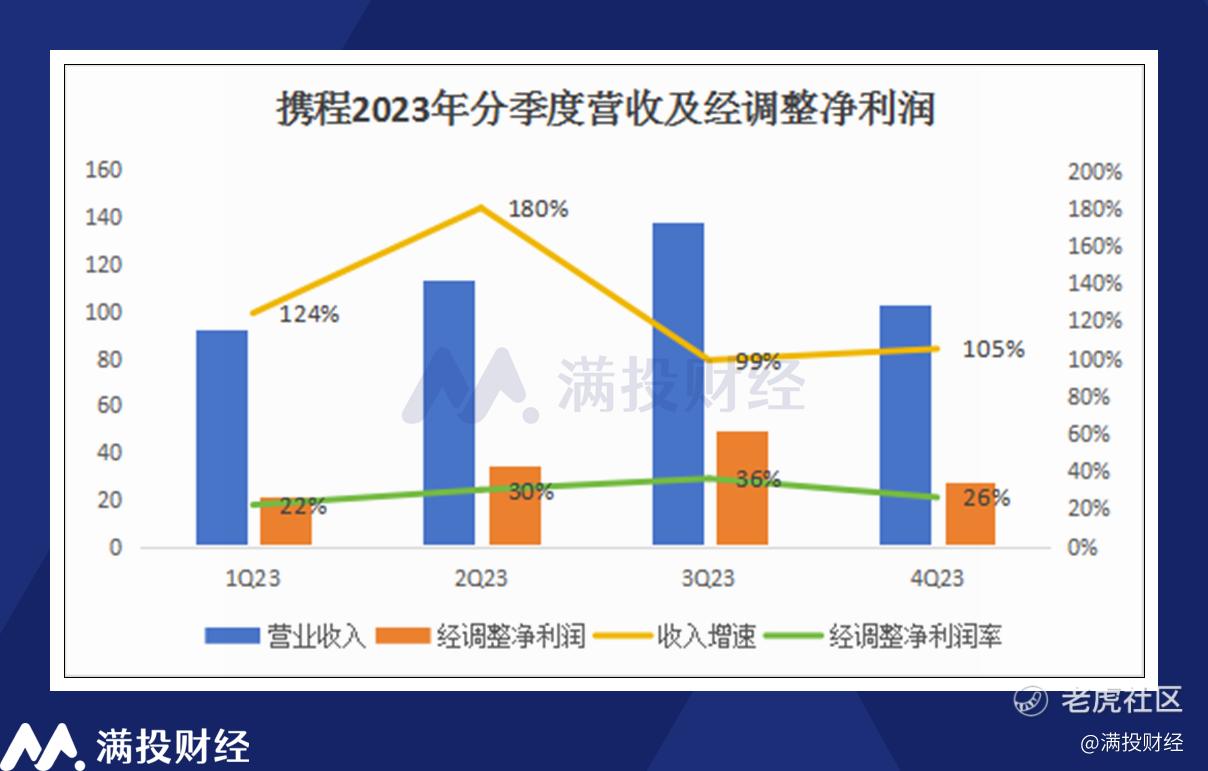

从单季度来看,携程2023年四季度实现收入103.4亿元,同比增长105.5%,基本符合彭博一致预期;实现毛利83.15亿元,同比增长117%,毛利率达到了80.53%。得益于2022年的低基数以及2023年国庆假期亮眼的出行数据,携程当期业绩表现实质上是比较超预期的。2023年四季度,公司实现Non-GAAP净利润26.75亿元,创近年来同期历史新高,Non-GAAP净利率为25.91%,超过2019年年度。

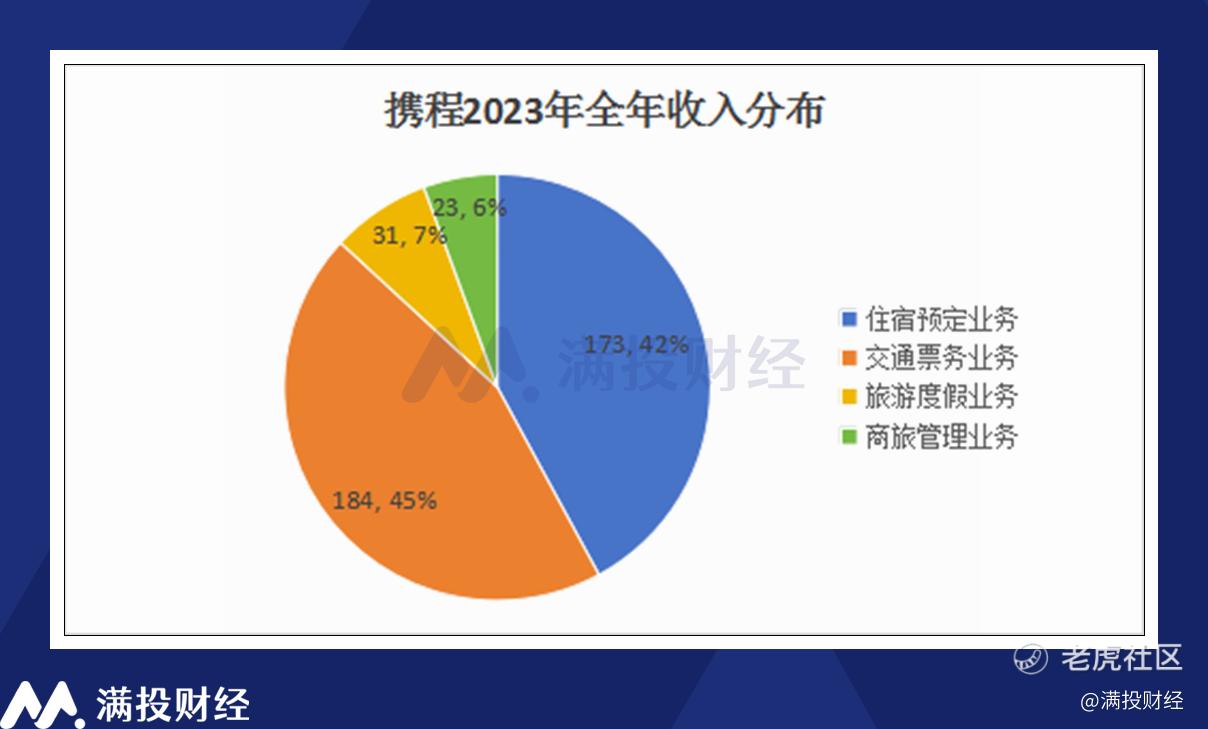

全年视角来看,携程全年营业收入达到445亿元(约63亿美元),同比2022年同期增长122%,其中主要收入来源为出行票务收入(184亿元)以及住宿收入(173亿元),分别较去年同期增长86%、133%。同时,得益于旅游市场的全面复苏,公司年度旅游度假业务收入实现了294%的收入增长,为公司细分业务中增速最快的部分。

携程2023年的业绩离不开旅游市场的复苏。根据文旅部发布的数据来看,2023年,国内出游人次达到48.91亿,同比2022年增长93.3%;国内游客出游总花费达到4.91万亿元,同比上年增长140.3%。作为根植文旅业的龙头OTA平台,携程自然是跟着吃肉汤,受益匪浅。

从产品矩阵来看,携程集团旗下运营的主品牌包括携程旅行、去哪儿、天巡、Trip,基本实现了国内的全场景覆盖以及亚太、美国市场的订票/住宿业务。以收入计算,携程OTA业务在全球范围内排名第三。

2023年全年,公司OTA平台实现GMV金额达到1.1万亿元。根据公司4季度业绩电话会议所述,四季度国内酒店预订量同比增长超130%,是公司当期业绩超预期的主要原因。海外市场方面,四季度出境酒店以及机票预订恢复至2019年同期的80%以上,正处于恢复进程中,公司预计2024年1季度出行航班的预订量有望恢复至2019年的90%,收入则恢复到80%左右。

2023年全年,携程实现归属于公司股东的净利润99.18亿元,同比增长606.91%;实现年度Non-GAAP净利润为131亿元,较去年同期的13亿元增长超过10倍。正如集团董事长梁建章所言,“2023年是令人振奋的复苏和增长之年”。相信公司的业绩表现足以令多数股东感到满意。

费用方面,2023年全年,公司营业成本、销售费用、研发费用、行政开支分别占公司总营收比重的18%、21%、27%、8%,其中研发费用是所有支出项中最高的,主要原因在于产品研发人员的费用提升,而销售费用是所有支出项中同比增速最高的,主要是由于旅游市场的高景气,以及去年同期的低基数所致。

02

一季度业绩接力,2024年文旅市场依旧可期

经历三年疫情压制-复苏后,被压抑文旅领域的消费需求自然不会在短期内释放完毕,至少在2024年初,国内居民尚未能从报复性出游的情绪中脱离出来。根据文旅部给出的春节出游数据来看,春节期间,各地文化旅游景点迎来显著客流增长,全国重点文旅景点的游客数量达到1.23亿人次,同比增长22.8%。

而从目前得到的数据反馈来看,一季度文旅业的业绩表现同样值得期待。尽管国内出行或受到极端冰雪天气而有所锐减,但1月以来泰国、马来西亚和新加坡的免签政策有望成为2024年国际出行复苏的基石。

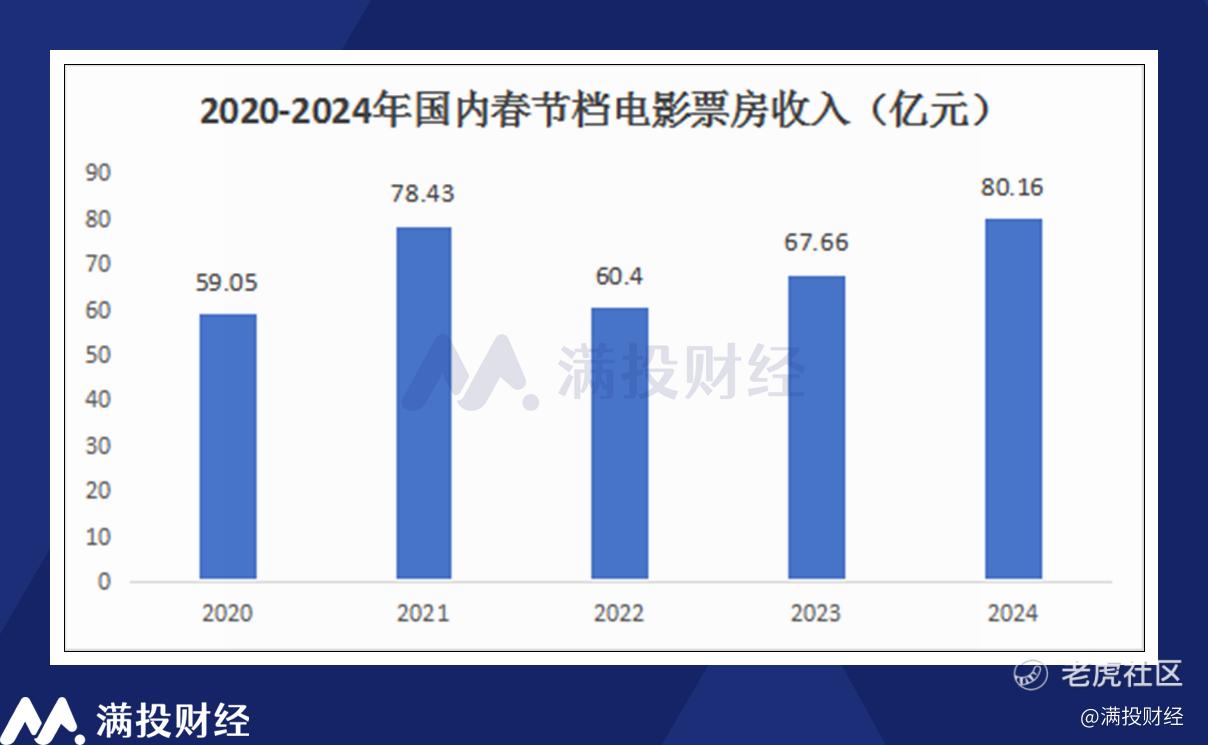

另一方面,消费需求的复苏并不局限于旅游市场,而文旅相关的数据验证,自然会在后续的时间中陆续披露。据灯塔数据显示,截至2月17日,2024年春节档票房达到80.16亿元,创下历史新高;截至2月23日10时27分,2024年2月总票房(含预售)破100亿,《热辣滚烫》《飞驰人生2》《第二十条》暂列本月票房前三位。

上市公司方面,猫眼娱乐(01896.HK)于2月22日发布盈喜预警,预计截至2023年12月底年度,公司实现股东应占溢利约为8.8亿~9.3亿元,按年增长约7.4倍至7.78倍,盈利预期的增长同样源于文旅行业的强势复苏。

往后续看,市场或许会担忧文旅业在经历“报复性消费”后再归沉寂,但笔者认为2024年年初的“免签热潮”影响或许会超出预期,带动旅游业的国际业务加速复苏提速。而在国内市场方面,笔者也认为国内并不会进入到“低欲望”的消费环境中,尽管市场当前存在人均消费金额下行的情况,总量的充裕依旧让2024年的旅游市场充满想象力。

“疫情过后,文旅业将迎来复苏”的故事从2020年起就在市场中流传,但2023年是首个在数据层面验证其完全复苏的年份。随着时间进入年报窗口期,或许在航空、酒店住宿、景点等赛道上会涌现出更多的“龙王”,其业绩从基本面向估值层面发力,实现股价层面的修复。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。