整顿完国际巨头,中国跨境支付独角兽需换底牌

在充满变数的时期抢先上市融资,是连连数字打一场“硬仗”的砝码。

©️懂财帝出品 · 作者|嘉逸

B2B跨境支付是出了名的“难啃骨头”。

一笔交易往往长达数月,交易链路涉及大量环节和机构,包括国际卡组织、支付机构、银行等,又被多种严格政策紧盯,中小外贸商家随时可能收不回钱。又因小额、高频交易的特点,令传统金融机构也难以满足商家的需求。

在这样的环境中,连连数字科技股份有限公司(以下简称“连连数字”)逐渐生长壮大,2月中旬,连连数字赴港IPO完成备案。

连连数字的成长主要分为两个阶段,前期聚焦国内移动支付,但发展得不温不火,后来半路转向跨境支付。随着跨境电商的爆发,连连数字蜕变为估值超过150亿元的独角兽。

在资本市场,支付的故事并不性感。2018年6月,汇付天下成为“港股支付第一股”,3年后黯然退市。2019年,拉卡拉成为“A股支付第一股”,目前股价已腰斩。杭州乒乓智能技术有限公司(以下简称“PingPong”)和连连数字一样,都曾折戟A股,至今没传来新的上市动态。

近年来,监管趋严,支付宝、微信支付加大布局跨境支付,以连连数字为代表的独立跨境支付机构将应对更复杂的竞争环境。

01|百亿独角兽的诞生

有趣的是,如果说国内支付市场有“两马”——马云、马化腾,在中国跨境支付行业则有“两宇”——章征宇和陈宇。

他们身上有不少类似的标签,都有美国留学的经历,都是工作多年才创业,都打破了国际支付巨头的垄断。

连连数字的创始人章征宇从浙江大学计算机软件系毕业后,前往美国南加州大学攻读公共政策及管理学硕士。回国后,章征宇先后在天融信网络、杭州君宝等多个公司担任高管。

等积累了一定的资本,2009年章征宇成立连连数字,并担任董事长至今。

起初,章征宇专注国内支付市场,带领团队自主研发了中国第一代手机话费在线充值系统——空中充值,解决手机充值不便的问题。

在移动支付爆发的2013年,章征宇又将业务重点锁定移动支付领域,绕过支付宝与微信支付的C端市场,深耕互联网彩票、金融等领域的企业客户。

尽管如此,连连数字依然陷入增长困境。打不过支付宝和微信支付,而快钱、易宝、汇付天下、拉卡拉等第三方支付公司也已成立多年,谁的客户都不容易抢。

能做的全做完了,连连数字能做什么?章征宇在跨境支付找到了新的答案。跨境电商规模逐年膨胀,资金的收付却困扰着广大卖家。

2015年,连连数字获得 “跨境支付牌照”,成为国内最早开展跨境支付业务的试点企业之一,章征宇迅速转向B2B跨境支付业务。

连连数字实施“大客户服务”模式,与数家国际知名互联网公司、PayPal等支付企业达成合作,由国外支付企业进行外币收款,自己以代理服务承接其在境内的跨境人民币分发业务,缩短国内商家提现人民币的周期,降低手续费。

同一时期,大洋彼岸的陈宇也正在谋划加入跨境支付战场。

陈宇是复旦数学系学霸,也是美国康涅狄格大学研究生,曾就职于平安集团投资管理中心,后在德勤咨询纽约总部任职经理,从事资本与风险方向咨询服务。

一次偶然机会,陈宇听从事跨境电商的朋友谈起跨境电商收款成本高的问题。当时,美国支付巨头PayPal和欧洲的Payoneer、WorldFirst几乎垄断了全球跨境支付市场,费率高达3%-5%,而卖家的利润可能仅10%左右。

2015年,陈宇在纽约创立PingPong,同年设立杭州总部,2016年初正式推出“1%跨境收款费率、1工作日到账、1站式安全合规”的产品,并承诺将逐步降低直至为零。

前所未有的1%费率逼得海外支付巨头下场迎战,带动了整个行业费率下降70%,PingPong也一战成名。此后,中国跨境支付市场基本保持着1%的低费率。

跨境卖家中有很多中小企业,对国外的情况并不算了解,尤其B2B业务涉及到国际卡组织、支付机构、银行、各国外汇管制等各种政策,交易链条复杂,稍处理不甚,可能触发严重的安全问题。

而陈宇有着中美金融行业十几年的工作经验,团队又聚拢了一批熟悉国际金融监管“游戏规则”的人,PingPong早期的业务实际是给跨境卖家提供代运营服务,包括代卖家处理海外账户、资金入境等繁琐的操作,加快整个行业资金的周转率。

2016年开始,离岸银行账户收费提高,审查也越来越严格,而由于中小跨境出口生意间隔往往长达几个月,如果账户没有流水,银行会反复要求企业提交各项资料,令许多小商家有苦难言。

只增不减的风控操作挑战,催生了XTransfer的诞生。

2017年,在蚂蚁金服待了7年的邓国标离职,和另外5位阿里系成员,共同创立了B2B跨境支付平台XTransfer,以反洗钱风控作为核心竞争力。

XTransfer连接众多海外银行,致力于打造全球多币种统一结算平台新基建,为中小外贸企业提供外贸收款、多币种现金管理、风控服务等。

在发展初期,XTransfer招募了大量人员开展人工审核,判断外贸B2B资金收付是否具备真实贸易背景,负责反洗钱风控的员工一度占总员工数的一半以上。

在同一赛道,更早创立的连连数字和Pingpong率先成长为独角兽。

截至2020年,连连数字完成5轮融资,估值涨到150亿元。截至2021年,PingPong完成了9轮融资,估值超过10亿美元。

2021年前后,连连数字冲击科创板,Pingpong则选择创业板。但因上交所曾明令禁止金融类企业在科创板上市,它们均折戟A股。

连连数字转战港交所发来好消息,也将是PingPong们的福音。

02|缺乏“杀手锏”

跨境支付虽是苦活,但也是一门高毛利生意。

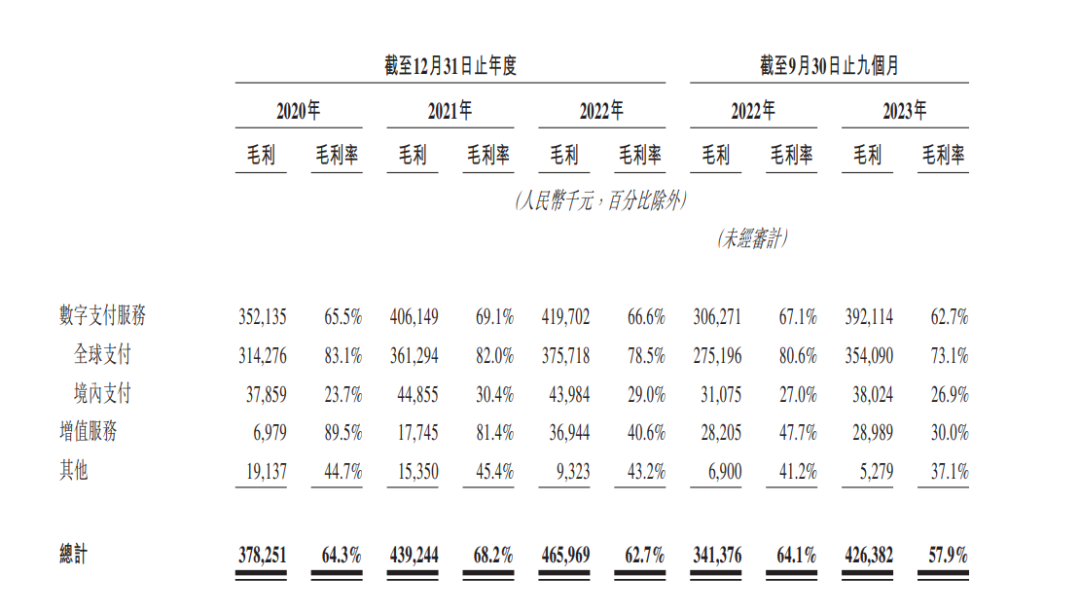

招股书显示,连连数字的收入主要由数字支付服务和增值服务组成,数字支付服务为支柱,报告期内分别占比为91.4%、91.3%、84.8%、84.9%,其中跨境支付又占大头。

跨境业务也是连连数字的主要利润增长点。近三年间,连连数字的全球支付毛利率为83.1%、82.0%及78.5%,而境内支付的毛利率仅有23.7%、30.4%、29.0%。

连连数字核心押注的是跨境电商生态,2021年连连数字整体收入增长9.4%,全球业务增长明显,贡献了16.5%,背后是特殊时期导致跨境电商爆发式增长,境内支付则减少7.7%。

到了2022年,连连数字营收增速达15.4%。但这一年,跨境电商有所回落,虽然连连数字加大对跨境支付的布局,全球支付增长的贡献度却降至8.6%,境内支付实现了2.7%的正增长。

低费率不再是企业的竞争优势,大多数跨境支付公司甚至都是从“0费率”入局。相反,它们需要砸更多的钱开拓市场,挤压了盈利空间。

近年来,老牌玩家汇付天下多次上调费率,从0.99%涨至2.49%,或与获利方式受限无不关系。

据弗若特沙利文数据,目前国内有超过190家第三方企业支付商取得央行下发的支付业务许可证,其中有100多家第三方支付提供商获得了数字支付牌照,另有30多家第三方支付提供商获得国家外汇管理局颁发的跨境外汇支付业务试点批准。

连连数字的强力对手PingPong,全球版图和牌照生意也做得风生水起。

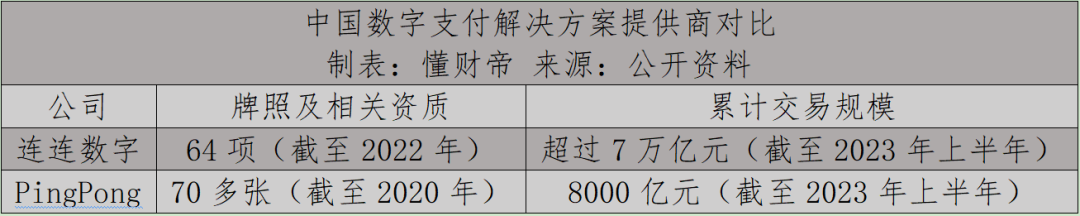

截至2020年底,PingPong在全球拿到70多张支付牌照和许可证,服务着近百万全球卖家,不但是亚马逊、Wish、eBay、Shopee等平台收款规模最大的中国企业,也是唯一一家符合中美两境双方金融体系监管的全球跨境支付企业。

相比之下,截至2022年,连连数字累计获得64项牌照及相关资质(目前有效或正在更新有效期),覆盖中国内地、中国香港、新加坡、美国、英国、泰国及印尼等七个重要市场。

但在交易规模上,连连数字远占上风。截至2023年6月30日,PingPong累计交易规模超8000亿元。截至2023年上半年,连连数字累计交易规模超过7万亿元。

连连数字巨额亏损背后,折射了激烈竞争的困局。

2020-2023年前三季度,连连数字分别净亏损3.69亿元、7.47亿元、9.17亿元、6.07亿元,累计亏损约26.4亿元。

连连数字解释,亏损主要源自两大块,对创新产品及解决方案、全球扩张及核心人才的战略投资,和对美国运通公司的战略投资。

连连数字与美国运通合资成立了清算公司连通(杭州)技术服务有限公司(以下简称“连通”),2020年至2022年,按照权益法核算,连连数科承担连通亏损金额分别为3.28亿元、6.87亿元、8.05亿元,占连连数字年度净亏损比例为88.9%、92.0%及87.8%。

连连数字坚定投入,或看中了信贷业务的高利润,欲培养第二增长曲线。

作为全球最大的独立信用卡公司,美国运通有丰厚的资源。2020年运通获得央行颁发的银行卡清算业务许可证,是继银联后的中国第二家银行卡清算机构,也是中国首家中外合资银行卡清算机构。

不过,连通还需较长时间才能实现盈亏平衡。去年7月,连连数字向连通注资1.3亿元,同年12月又和美国运通一起,分别向后者注资7460万元、6.3亿元,主要是支持基础设施搭建及产品开发,获取新客户。

连连数字烧的钱,换来了较大的市场。

按TPV(数字支付服务总支付额)计算,2022年连连数字市场份额为0.6%,排名第七,前六名均是非独立数字支付解决方案提供商,如支付宝、腾讯、银联。

而在中国前十大独立数字支付解决方案提供商中,连连数字位居首位,市场份额达到9.1%,与第二名相差1.1%。

截至2023年前三季度,连连数字TPV达1.31万亿,创历史新高。

支付宝有电商交易基础,腾讯手握海量用户群,中信、浦发、招商等银行机构已推出跨境收款服务,海外支付巨头PayPal成为首家在我国持牌的外资支付机构,PingPong等独立机构拼命追赶,连连数字却拿不出杀手锏。

为维持竞争力,连连数字持续增加研发支出。2020年至2023年前三季度,公司研发费用支出分别为1.24亿元、1.74亿元、2.10亿元、1.89亿元,占营收比例分别为21.05%、27.02%、28.26%、25.6%。

成本投入直接影响毛利率,2020年至2023年前三季度,公司毛利率分别为64.3%、68.2%、62.7%、57.9%,整体呈下滑趋势。

03|全球化的弄潮儿

在国内,支付宝与微信支付的出现加速了第三方支付公司的淘汰。在国际,与跨境电商的合作程度,则很大程度决定了公司的存亡。

据弗若特沙利文披露,2022年全球跨境电商的渗透率约为7.5%,中国跨境电商的渗透率约为14.3%,远高于全球平均水平。预计到2027年,全球跨境电商渗透率将增长到12.2%,而中国跨境电商的渗透率将达到27.7%。

近年,以Temu、SHEIN、速卖通、TikTok为代表的跨境电商在国际市场乘风破浪,屡创佳绩,是我国外贸增长的重要引擎。

艾媒咨询的数据显示,2017- 2022年跨境电商交易规模年均复合增长率达24.4%,远高于同期进出口总值增速(10.9%)。另据海关总署初步统计,2023年我国跨境电商进出口2.38万亿元,增长15.6%,继续保持良好态势。

作为跨境电商的基础设施,跨境支付将直接受益于前者的发展,连连数字与出海“淘金潮”共舞。

招股书显示,连连数字的活跃客户中,中国跨境商户数量已从2020年的42万增至2022年的85.5万家,复合年均增长率为41.5%。截至2023年前三季度,该数字超过了110万家。

PingPong也在抱紧电商平台的“大腿”,2021年其成为韩国Coupang中国商户首位指定收款平台。

与此同时,巨头正在加大进攻。

2019年,蚂蚁金服重金收购英国老牌支付机构WorldFirst,推出“0束缚,0时代”的全新费率机制,所有跨境电商圈的新老客户低至0费率,提现封顶0.3%费率,又加码了价格战。

WorldFirst是最早进入中国跨境电商圈的国际收款公司之一,也是全球最早做跨境支付平台的公司之一,支持超过70个全球电商平台,和阿里属强强联合。

2020年,蚂蚁集团推出Alipay+方案,这是基于支付宝优势推出的跨境支付和营销解决方案。2022年,阿里国际站又推出了跨境资金收款服务Alibaba.comPay,主打更快的回款,提现费最低只需0.125%。

微信支付也在入场。2023年2月,腾讯金融科技上线“智汇鹅”,主要为进出口电商、航旅等不同行业提供全球收款、付款、汇兑等服务。

“智汇鹅”打出“提现手续费千三封顶,最低可达0.05%”的棋子,吸引了众多卖家。数据显示,微信的跨境支付业务已覆盖69个国家和地区,境外合作机构超1000家,连接超400万境外商户。

资金雄厚的玩家下场,势必带动跨境支付赛道进入下一轮的竞争。电商平台本来就把控话语权,阿里、亚马逊制定的平台规则,也会影响第三方支付公司的发展。

经历了此前“断卡潮”为代表的监管阵痛,跨境支付仍处于规则重写的过程。

在充满变数的时期抢先上市融资,是连连数字打一场“硬仗”的砝码。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

—END—

“在看”与 “转发”,你对作者最大的支持。

修改于 2024-02-27 22:43

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。