【财报解读】携程23年度净利润逾100亿元 同比大幅增逾6倍

$携程集团—S(09961)$ 发布2023年第四季度业绩,该集团期内取得净营业收入103亿元(人民币,下同),同比上升105%,环比下降25%。

其中,住宿预订营业收入为39亿元,同比上升131%,环比下降30%;交通票务营业收入为41亿元,同比上升86%,环比下降23%;旅游度假业务营业收入为7.04亿元,同比上升329%,环比下降47%;商旅管理业务营业收入为6.34亿元,同比上升129%,环比上升7%。

公告称,净营业收入同比上升主要得益于旅游市场的显著复苏。环比下降25%,主要归因于季节性影响。

于2023年全年,净营业收入为445亿元,同比上升122%;净利润100.02亿元,同比大幅增加631.68%;归属于该集团的净利润99.18亿元,同比增加606.91%;每股普通股基本收益15.19元。

公告称,2023年第四季度国内外业务继续呈现强劲复苏态势:国内的酒店预订同比增长超过130%;出境酒店和机票预订恢复到2019年疫情前同期水平的80%以上,相比国际航空业客运量恢复至60%;公司国际OTA平台的总预订同比增长超70%。

“2023年,在旅游热潮的推动下,中国开启了与世界重新连接的重要征程。得益于我们不断扩大的市场影响力,我们的国际业务取得了显著增长,”携程董事会执行主席梁建章先生表示,“我们仍将持续关注全球化和人工智能创新,并且有信心在2023年成功的基础上更上一层楼,进一步探索未来的机遇。”

“我们对过去一年各业务分部成就的强劲业绩感到兴奋”,携程首席执行官孙洁女士表示,“全球旅游业表现出了卓越的韧性,并有望维持其增长趋势。为了抓住这一趋势并创造新机遇,我们将持续致力于投资技术与产品创新,提升客户服务,促进旅游业的可持续发展。”

财报解读:

(一)营业收入大幅增长:

携程集团第四季度的净营业收入同比增长105%,这显示了公司业务的强劲增长势头,为散户投资者提供了增长潜力。

(二)季度环比下降主要受季节性影响:

虽然环比下降25%,但公告指出这主要是受到季节性影响。这意味着在季节性因素过后,公司业绩会再次上升,为散户提供了长期增长的希望。

(三)各业务分部业绩表现强劲:

住宿预订、交通票务等业务分部都呈现出不错的增长,这表明公司在多个领域都有不错的发展势头,为散户提供了多样化的投资选择。

(四)全球旅游市场复苏:

公告中提到了全球旅游市场的复苏,这对于携程集团这样的旅游服务提供商来说是一个积极的信号,也为散户投资者带来了行业增长的机会。

(五)目前携程市净率1.7,低于行业均值1.92,表明携程尚未被市场广泛关注

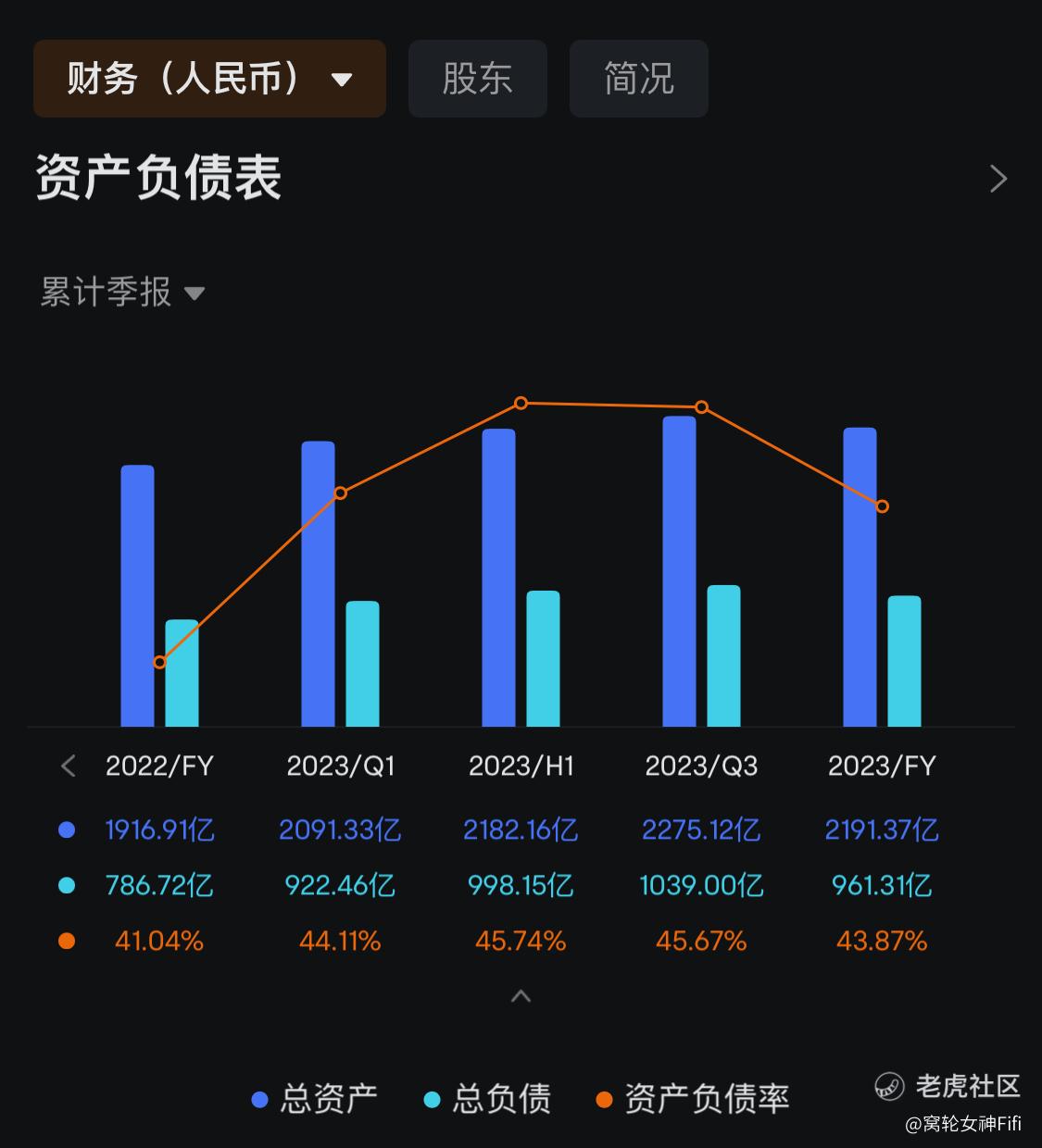

(六)23年度资产负债率进一步下降至43.87%,表明企业暂无潜在风险

总结:

综合来看,携程集团的财报显示了强劲的业绩增长和积极的行业前景,这为散户投资者提供了投资机会,但也需要密切关注公司的经营情况和行业发展趋势。

宜进一步关注后续股价级公司动态。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。