一周343亿美元!美股新高之际,大批资金流入美国市场ETF!

美股再创新高,ETF激情揽金343亿美元!A股强势反弹,沪深300指数近一月收益其实为正;美国BBB级公司债激增,背后有何玄机?

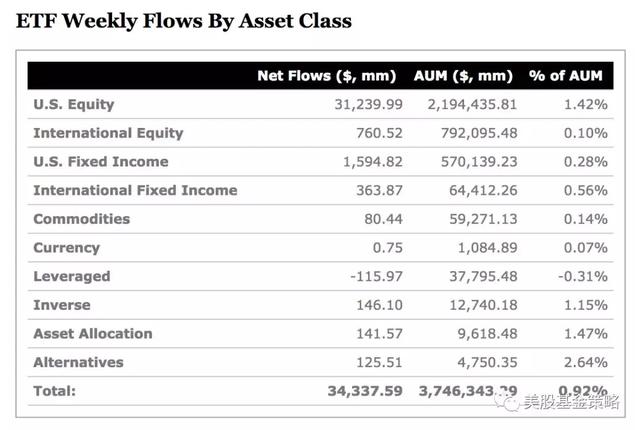

新高!尽管老特最近沾惹些事儿,自己还斗志昂扬的要“找事儿”,但是美国股市在稍作调整后,上周又继续向上,多个指数创出新高,同时包括A股在内的全球各大市场也有强势反弹。而在这样的背景下,美国市场ETF自然不会差,资金净流入那是当然,但是恐怕你也不会想到资金会热情到这种程度,过去一周,343亿美元资金净流入到了美国市场ETF中,创下今年3月中以后周流入新高!

意料之中的,美国股票类ETF成为领军品类,纳入312亿美元资金,同时美国固收类ETF也没有因为股市兴旺出现资金流出,依然有近16亿美元流入。而尽管全球市场大都有所反弹,但是投资者对海外市场还是比较谨慎,只有7.6亿美元资金流入国际股票类ETF,但是好歹扭转了近期资金流出的颓势。

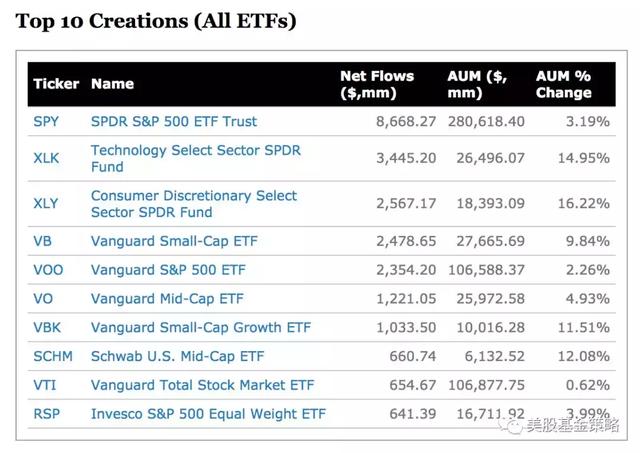

一般这种美股被强势看好的时候,带头大哥都是挂钩标普500指数的全球第一ETF:SPY,是的,本周有高达86.68亿美元流入这只ETF。

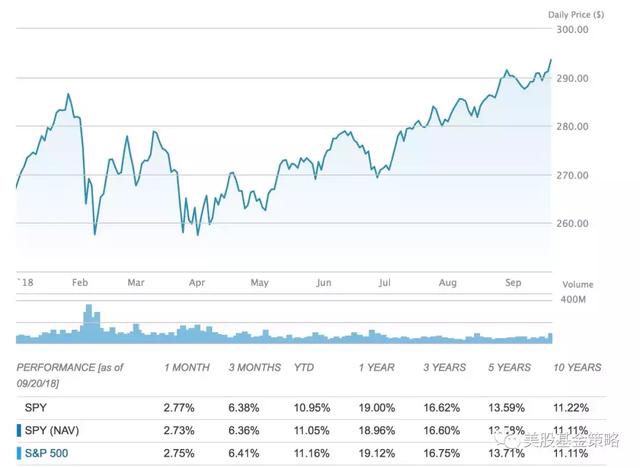

截止上周,SPY完全收益已达10.95%,接近近10年,也就是美国牛市期间平均年化收益的11.22%。想想看自从1月份美股大幅调整后,关于美股要完的声音不绝于耳,但是美股还是就这么扭扭捏捏走出漂亮的行情,而基于美国市场基本面,接下来一两年我们对美股的预期收益可能需要调低,但是目前来看美国牛市崩盘性结束的可能性尚低。

本周从公司层面来看,先锋基金可谓收获满满,排名前十的资金净流入ETF中,先锋占去一半,全市场的VTI,大盘股的VOO,中盘股的VO,小盘股的VBK,各种体量的一个都没少。

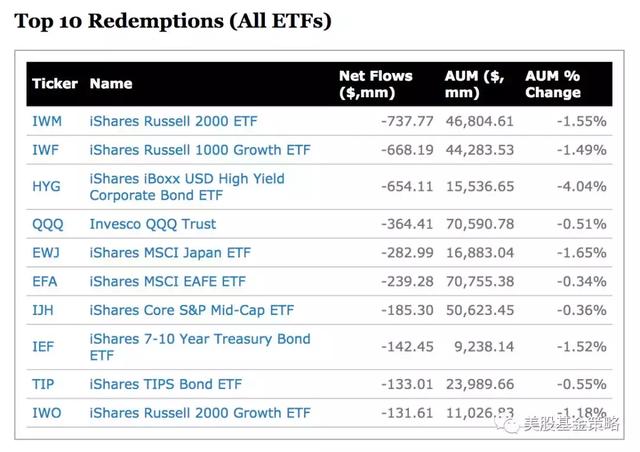

而在资金流出的ETF上,先锋的老对手贝莱德成了最大输家,十大资金净流出ETF,贝莱德安硕旗下的竟然高达9只,不过好在损失不大,净流出最大的罗素2000指数基金IWM也不过流出7亿多美元。

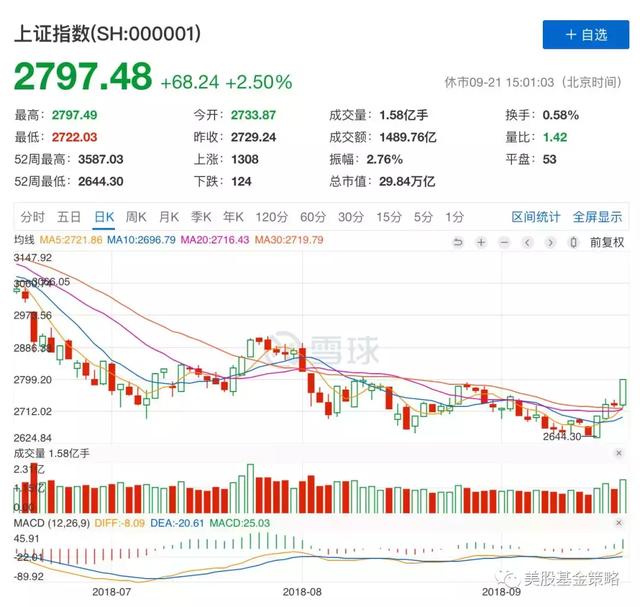

上周A股也有强势反弹表现:

在整出了2644的低点后,竟然马上强势反弹,让这两个月悲观无比的市场参与者都吓了一大跳。

谁引领了这波反弹?一看便知:

显然,沪深300指数为代表的大盘股是这波反弹的主力,而与此同时,相关基金也有体现。

可以看到天弘沪深300指数A之类的挂钩沪深300指数的基金,近一个月尽管经历了波折,你感觉好像这一个月股市应该糟糕透顶,但是转眼一看,啊?涨了啊。

此前,在市场向下的时候,我也一再说大额资金投资可以缓缓 ,但是特别对于一般的个人投资者,定投不要停,因为这个时候正是最好的“蓄力”时期。本次反弹之后,又有很多人在分析原因,但是说实话不少都是开着后视镜刻意的去靠。其实,特别市场反弹的情况,常常没有那么严谨的逻辑原因,而就是有,信息不对称之下对于散户来说,也难以捕捉时机。而定投正是让你在长期的投资中,不轻易离场,又控制成本,相对简单的被动“捕捉”时机。

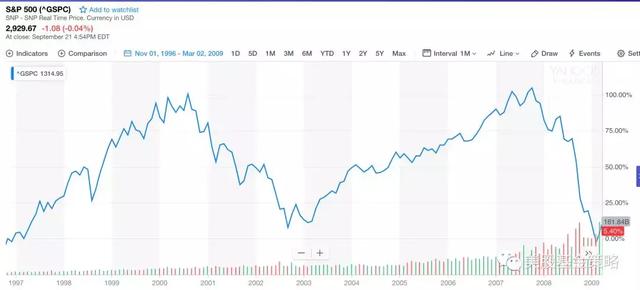

当然,也有人有疑虑,比如最近流行的一个观点就是中国指数10年回到原点,这指数投资也不行啊。本来,对于这种静止的、狭隘的观念我觉得不值一提,但是看不少人现在还真被绕进去了,本周我会再专门写一篇或者两篇文章说说我的看法。这里,先预热一下:

这张图是美国标普500指数1996年底到2009年3月的走势,别站在今天的美国市场情况“吹”美股,如果站在那个时候,你会得出什么结论?

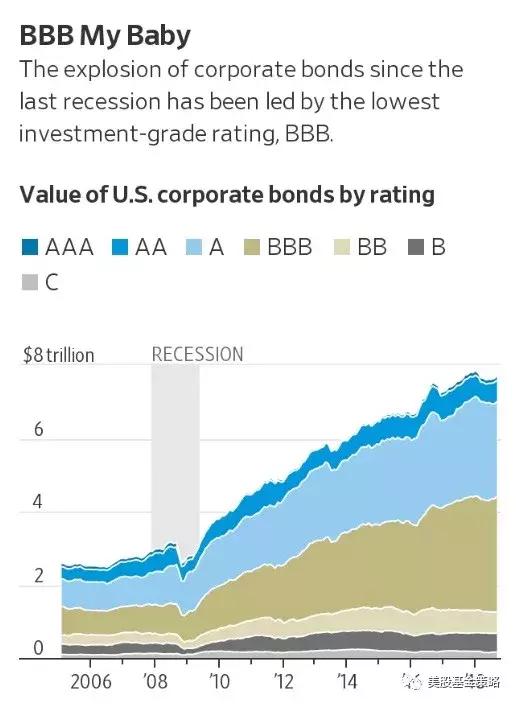

在美国市场今年的震荡中,除了股市之外,其实债券市场也是波澜起伏,而与股市的估值争议相比,债市也有其专门特征下的争议维度,那就是债券的风险等级,尤其是公司债的等级,目前就存在很大争议,被认为暗藏风险。

从数据统计来看,从2006年到现在,美国公司债数量已经涨了两倍多,但是其实AAA和AA级的公司债绝对市值增加不大,这就意味着这类安全系数较高的公司债在美国公司债总量的占比在大幅下降。与此同时,BB、B、C这种级别极低的债券数量也没太大变化,那么什么级别的在涨?那就是A级和BBB级,尤其是BBB级别迅速增长。

这里面有啥套路呢?问题就在于我们对债券级别的一个大分类,即所谓的“可投资债级别”和“垃圾债级别”(高收益率债),前者即为AAA、AA、A、BBB级别,看到了吗?BBB级别为一个分水岭,只要在这个级别就还可以算是“可投资级”。要知道,对于一些资金量庞大的机构,特别是诸如养老保险基金,投资上是有一系列标准的,要是你发个公司债被评为BB级,那就相当于自动被一些基金剔除出考虑范围。是的,就少个B,差别就这么大,但是,评级这个东西我们也知道争议向来很大,尽管评级机构有其标准和职业操守,但是也保不齐在业务压力和一些金融环境下可能对似是而非的地方偏向宽松。次贷危机爆发的时候,对国际金融评级机构的批判声音也很大,而在中国最近也有评级机构被重罚。看过电影《大空头》的朋友,应该对其中一个讽刺性细节有印象,片中的评级分析师是一位盲人。

而在过去,诸如次级贷的产品更是玩些债券评级打包的花样,比如将BB和BBB,A的一起打包,一下子整体评级就起码是BBB了,但是谁知道里面暗藏毒药?

而在次贷危机后的资产宽松中,从国家到公司都大举发债,而且都卖的出去,但是这样的情况在资金收紧后,如果相关发债主体基本面再糟糕,那就会引发债券被抛售的结果,引发金融动荡。而今年,大量主权国家的美元计价国债都已经遭遇巨大压力,甚至引发本国金融动荡。那么,尽管美国经济处于复苏期,但是随着美联储加息,加之经济周期规律,美国经济增长也必然趋缓,甚至下滑,甚至阶段性衰退,那么这些处于边界状态的债券什么情况就难说了,而它们也会和上市公司股价形成共振,彼此影响,此前,旋涡中的特斯拉便出现了类似情况,算是一种警示。当然,这并不是说我们投个美股这么累,还要去研究公司债,但是对于业绩有瑕疵,特别是现金流有缺陷的公司,要注意这种股债恶性共振的风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。