减肥药巨头带给我的震撼!

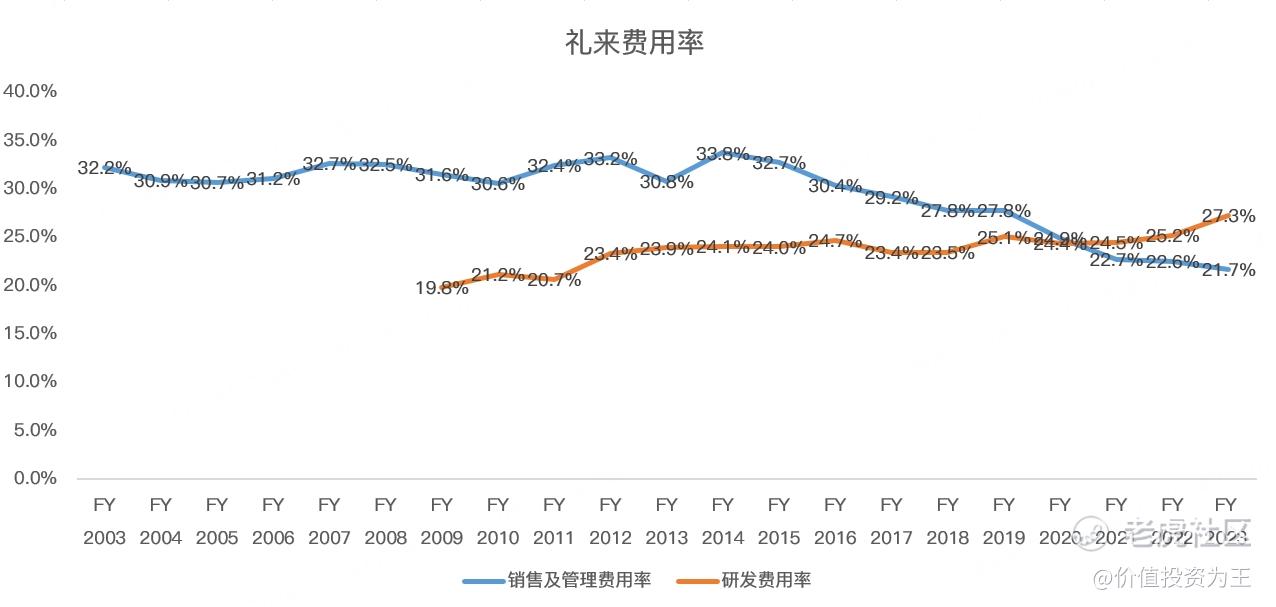

1. 研发投入占营收的比重高达27.3%:

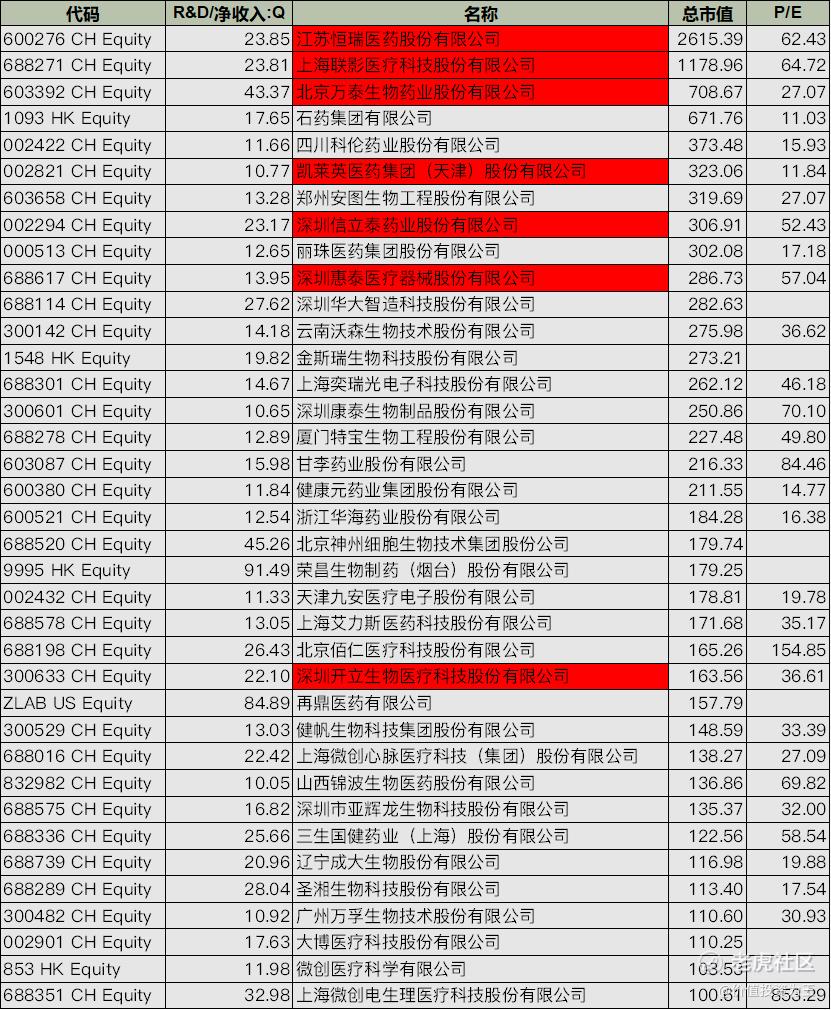

港A股能做到这个比例的大型医药公司,凤毛麟角:

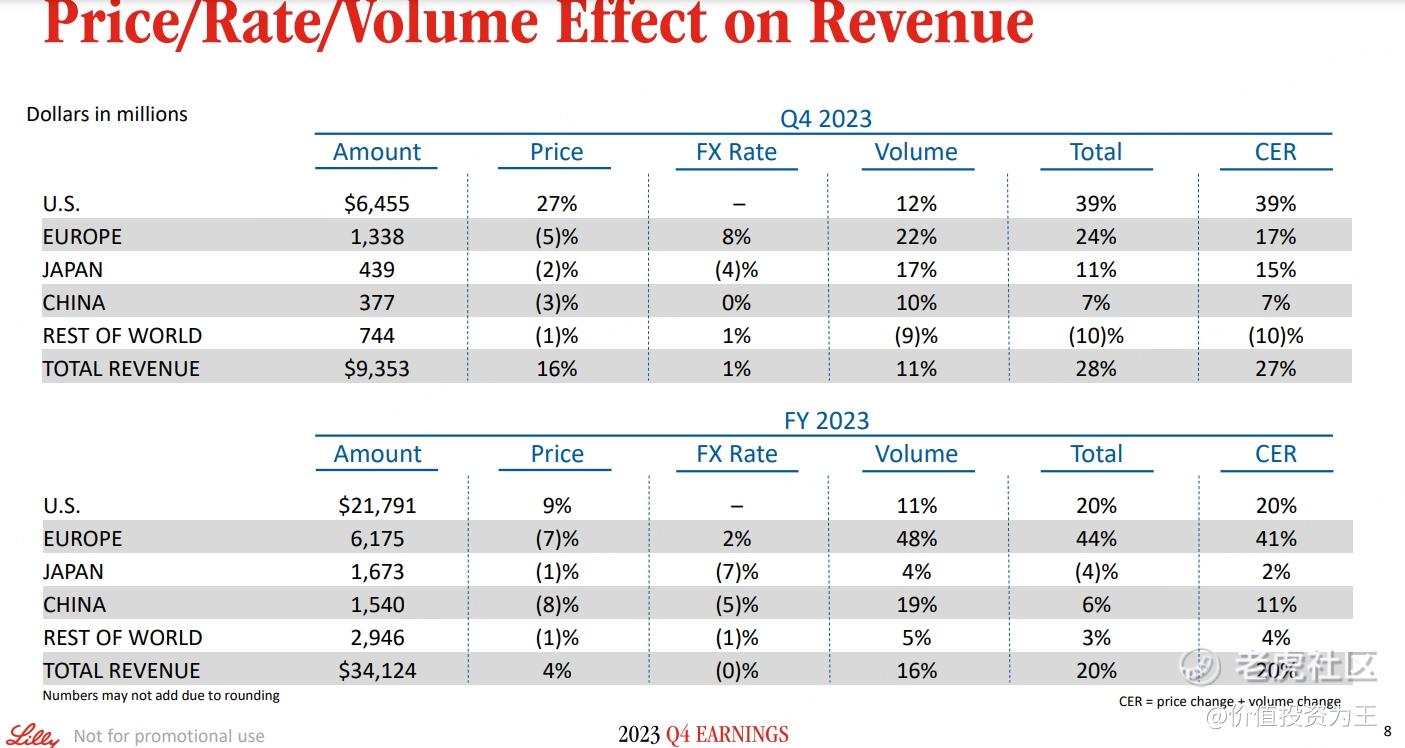

2. 美国是全球最大的药品市场!

2023年礼来在美国销售217.9亿美元,占总收入的比重高达63.9%!

中国人口虽多,但2023年礼来在中国区的收入只有15.4亿美元,占总收入的比重4.5%!

美国议员最近计划对国内最大的医药服务商药明康德制裁,一度引发药明康、药明生物、药明合联等药明系股价暴跌。

如果中国是美国医药巨头的大客户,议员是否还敢搞脱钩?

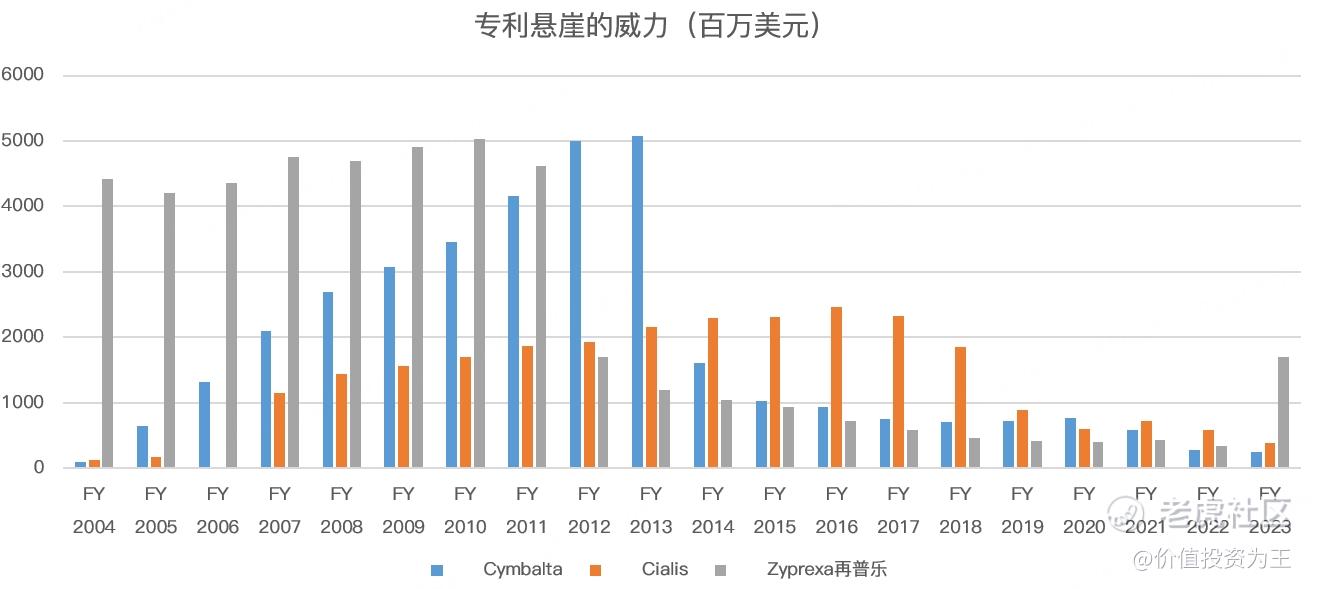

3. 专利悬崖的威力!!!!

创新药上市之后有大约10年左右的专利保护期,在此期间,其他药企不可仿制,但一旦失去专利的保护,仿制药将蜂拥而至,对原研厂家带来极大的冲击!

拿礼来过往的3款明星药物Cymbalta、Cialis、Zyprexa为例,鼎盛时期,部分核心药品年收入能高达50亿美元,而一旦专利到期,销售额骤降,形似悬崖:

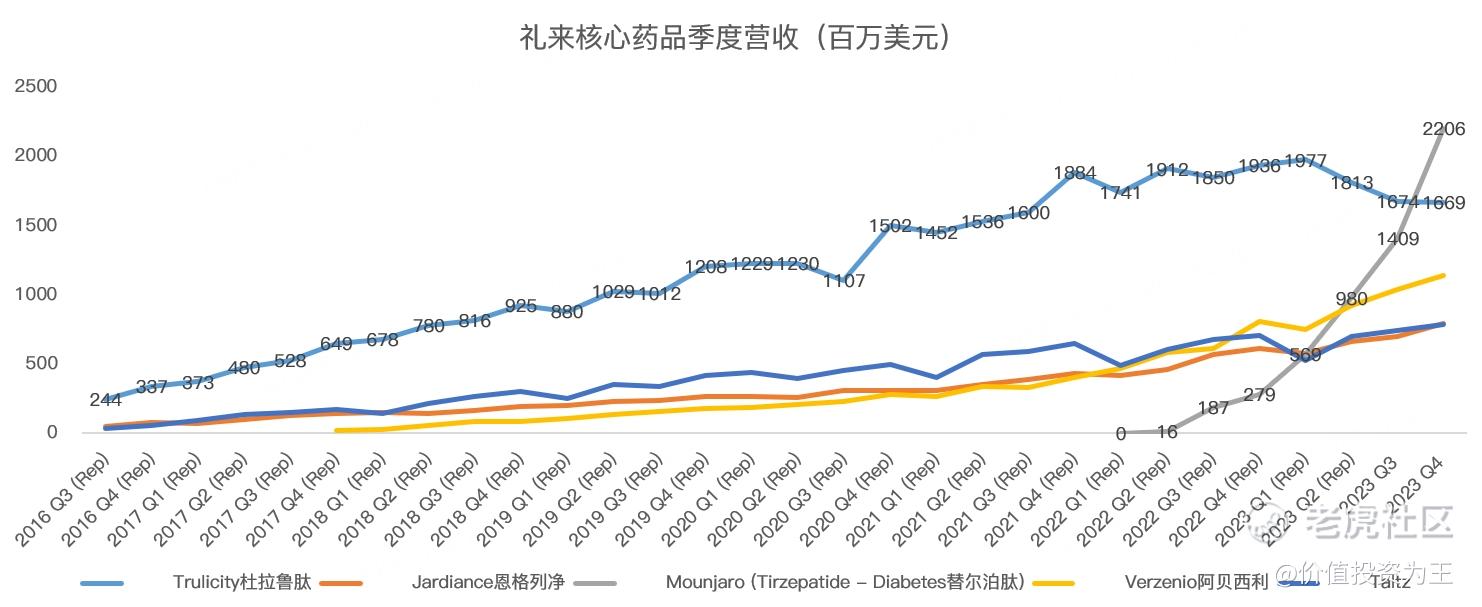

4. 减肥药带动礼来成为全球第一大药企!

礼来是世界上市值最大的医疗保健公司,将礼来推上宝座的是减肥药Mounjaro,去年四季度的销售额达到22亿美元,同比暴增689%!

5. 礼来的高估值风险!

截止目前,礼来的市盈率高达75倍,远超辉瑞、默克等其他医药巨头:

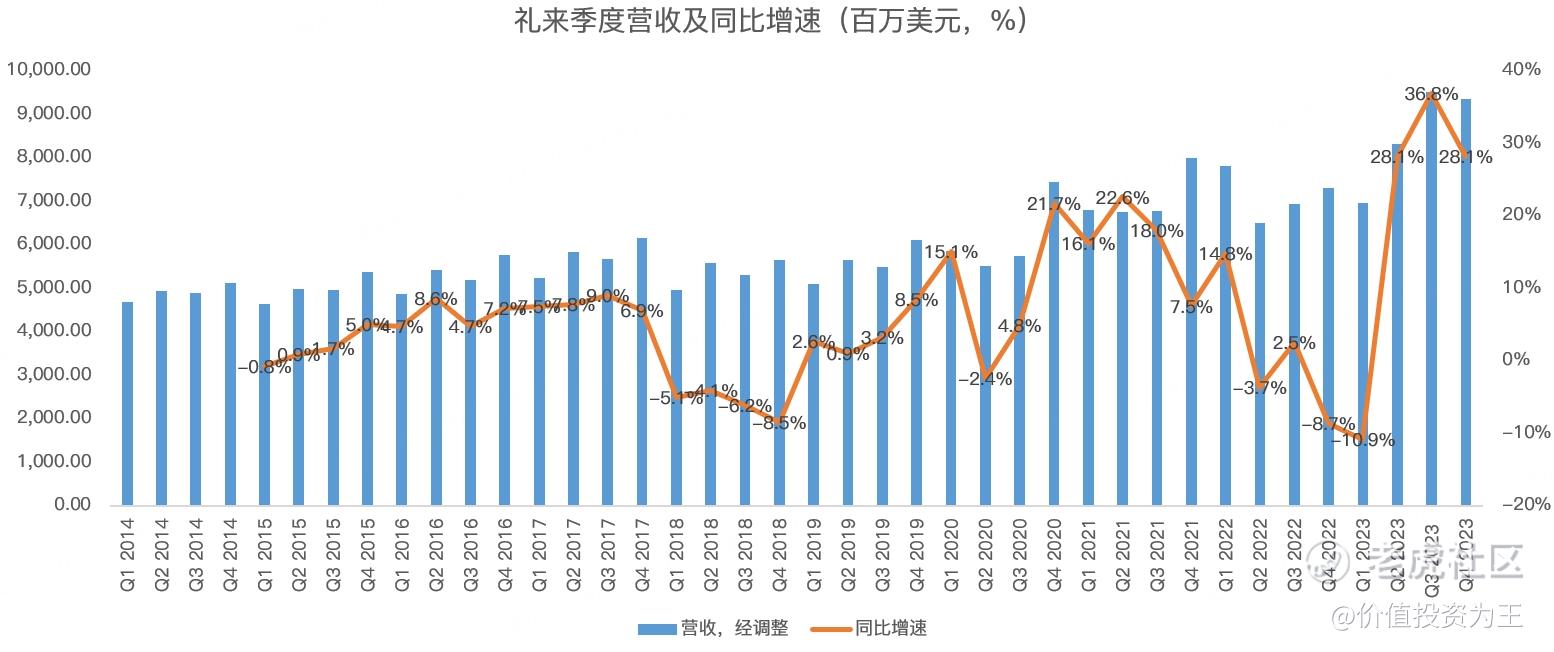

虽然礼来有减肥药助力,但正如前文所说,礼来部分药品在失去专利保护之后,有销售额骤降的风险,即使去年四季度减肥药销售额暴增,但礼来整体营收增速只有28%。

展望2024年,礼来预估全年总收入在404-416亿美元之间,取中间值计算,同比增长约20%:

如果礼来的市盈率归宿终究是20倍左右,那当下的75倍需要多少年来消化?

购买创新药,难度还是颇高啊!不像AI概念龙头英伟达,GPU不是谁想做就能做的,而且先发优势会不断叠加,后来者追赶的难度是不断上升的!

这或许是药企始终难有万亿市值巨头的原因吧!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。